会社員の方と話をしていると

よくこんな言葉を聞きます。

「年収があと100万円上がったらなぁ」

「税金が高すぎる…」

確かに年収はとても重要です。

収入が増えれば生活の選択肢も広がります。

しかし、FPとして多くの人のお金の相談を受けてきた中で感じるのは、 会社員ほど「税金」を意識していない人が多いということです。

会社員の場合、税金は給料から自動的に引かれます。

そのため「どうせ引かれるものだから仕方ない」と考えている人がとても多いのが現実です。

一方、経営者や個人事業主は少し違います。

彼らは収入も大事ですが、それ以上に

税金をどれだけコントロールできるかを強く意識しています。

私自身、会社員として20年以上働きながら、 副業で個人事業主として青色申告をしています。

両方の立場を経験しているからこそ断言できるのは、 同じ収入でも税金の知識があるかどうかで、手元に残るお金はまったく違う ということです。

日本の税金は「国税/地方税」「直接税/間接税」に分類されます。会社員が特に押さえるべきは所得税と住民税。仕組みを理解するだけで、年間数万〜数十万円の手取り差が生まれます。

ぎゅうた

ぎゅうた「会社員って年末調整だけやればいいんじゃないの?」

みる

みる「多くの会社員がそう思っています。でも実は、会社の年末調整だけでは使い切れない制度がたくさんあるんです。知っているかどうかで、年間数万〜数十万円の差がつくこともありますよ」

税金とは?

税金とは、国や地方自治体が社会を運営するために国民から集めるお金です。

私たちが普段利用している社会の仕組みの多くは、税金で支えられています。

医療制度、年金制度、警察・消防、学校教育、道路やインフラ整備。

もし税金がなければ、これらの公共サービスを維持することはできません。

つまり税金は

社会全体で支え合うための仕組みとも言えます。

なお、税金と並んで会社員の手取りに大きく影響するのが社会保険料です。健康保険・年金などの公的制度は税金とセットで理解すると、家計の全体像が見えてきます。

▼ 社会保険・公的保険の仕組みを知りたい方はこちら

日本の税金はどう分類される?

日本の税金は、大きく2つの軸で分類できます。

日本の税金は「誰に納めるか(国 or 地方)」と「どう納めるか(直接 or 間接)」の2軸で分類されます。会社員が給料から天引きされる所得税は「国税×直接税」、住民税は「地方税×直接税」、買い物のたびに払う消費税は「国税×間接税」に該当します。

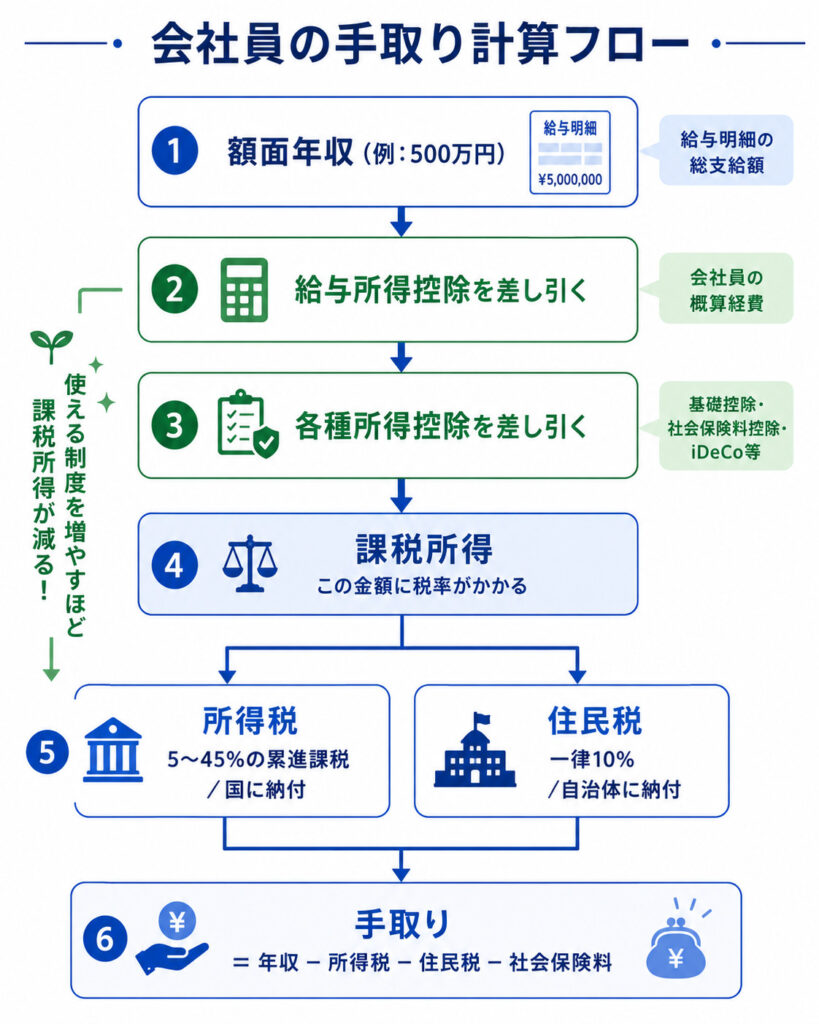

会社員が特に知っておくべき税金は?

会社員の税金は「年収 − 給与所得控除 − 各種所得控除 = 課税所得」に税率をかけて計算されます。所得税は5〜45%の累進課税で国に納め、住民税は一律10%で自治体に納めます。所得控除を増やせば課税所得が下がり、所得税と住民税の両方が同時に下がる仕組みです。

税金の種類はたくさんありますが、 会社員が最も大きく影響を受けるのは次の2つです。

① 所得税

収入から経費や控除を引いた「課税所得」に対してかかる税金です。

会社員の場合、毎月の給料から源泉徴収として天引きされ、 年末調整で精算されます。

所得税は累進課税という仕組みで、 収入が多いほど税率が高くなります。税率は5%〜45%の7段階に分かれており、課税所得195万円以下なら5%、4,000万円超なら45%です(出典:国税庁)。

▼ 所得税の計算の流れを詳しく知りたい方はこちら

▼ そもそも「所得」とは?年収・手取りとの違いはこちら

② 住民税

前年の所得に基づいて計算され、住んでいる自治体に納める税金です。

会社員は給料から天引き(特別徴収)されるのが一般的です。

住民税は所得税と違って一律10%(都道府県民税4%+市区町村民税6%)。「収入が増えても税率は変わらない」のが特徴です(出典:総務省)。

▼ 住民税の仕組みを知りたい方はこちら

▼ 住民税の計算方法を知りたい方はこちら

なぜ税金は「知っている人」が得をするのか?

税金の制度は少し複雑です。

しかし裏を返せば、 仕組みを理解している人ほど有利になるとも言えます。

例:同じ年収500万円でも手取りが変わる

年収500万円の会社員が、何も対策しない場合と 使える制度をフル活用した場合を比較すると、次のような差が生まれます。

| 制度 | 節税効果の目安 |

|---|---|

| ふるさと納税 | 実質負担2,000円で返礼品を受け取れる |

| iDeCo(会社員・企業年金なし) | 月23,000円×12ヶ月=年間27.6万円の所得控除 →所得税・住民税で約5.5万円の節税 |

| NISA | 投資利益が非課税 (通常は利益の約20%が税金) |

これらを組み合わせると、 年間で数万円〜十数万円の差が生まれます。10年続ければ数十万円〜百万円以上の差です。

みる「私自身、副業を始めてから税金の仕組みを本気で学びました。青色申告の65万円控除を使ったとき、初めて”税金は知識で減らせるんだ”と実感しました」

所得控除の種類や、課税所得・税率の仕組みを知ると、自分が使える制度が一気に見えてきます。iDeCo・NISAの非課税メリットと組み合わせれば、節税効果はさらに大きくなります。

▼ 所得控除の種類を知りたい方はこちら

▼ 課税所得と税率の仕組みはこちら

▼ iDeCoの節税効果はこちら

▼ NISAの非課税メリットはこちら

会社員と個人事業主で税金の見え方はどう違う?

ここで、私自身の体験をお話しします。

会社員として働いてきた中で、 税金について真剣に考えたことはほとんどありませんでした。

「年末調整の紙を出せば終わり」

「税金はどうせ引かれるもの」

ずっとそう思っていました。

でも副業を始めて個人事業主になり、 自分で確定申告をするようになってから、見える世界が変わりました。

・経費として計上できるものがある

・青色申告で65万円の控除が使える

・住民税の納め方を自分で選べる

会社員だけでは絶対に知らなかった知識が、 手取りを大きく変えてくれたのです。

このブログでは、 「知っているだけで得する」税金の知識を FPの視点と実体験をもとに発信しています。

税金カテゴリはどの順番で読めばいい?

この記事は税金カテゴリの第1回です。

以下の順番で読み進めていくと、 税金の全体像が体系的に理解できます。

税金とは何か、日本の税金の分類、

会社員が知るべき2つの税金

(所得税・住民税)。

よくある質問(FAQ)

- 会社員でも確定申告は必要ですか?

-

多くの会社員は年末調整で完結しますが、医療費控除・ふるさと納税(ワンストップ未使用時)・副業所得が20万円超ある場合などは確定申告が必要です。逆に、確定申告をすることで還付を受けられるケースも多くあります。

- 所得税と住民税の違いは何ですか?

-

所得税は国に納める税金で、収入に応じて5〜45%の累進課税です。住民税は住んでいる自治体に納める税金で、税率は一律10%。また、所得税は当年の所得に課税されますが、住民税は前年の所得に基づいて翌年に課税される点も大きな違いです。

- 税金を減らすには何から始めればいいですか?

-

まずは「所得控除」を知ることから始めましょう。ふるさと納税・iDeCo・生命保険料控除など、会社員でも使える制度は多くあります。NISAは非課税口座なので所得控除ではありませんが、運用益が非課税になる強力な制度です。

まとめ

税金は「どうせ引かれるもの」ではありません。

仕組みを理解すれば、合法的に税負担を軽くできる制度が 日本にはたくさん用意されています。

それを知らないまま何十年も過ごすのと、 仕組みを理解して少しずつ対策するのでは、 将来の資産に大きな差が生まれます。

税金は難しいものではなく、知識で守れるお金です。

まずはこの記事から、一緒に理解していきましょう。また、税金と並んで家計に影響する社会保険・公的保険の知識も合わせて学ぶと、家計の全体像が見えてきます。

▼ 資産形成の全体像を知りたい方はこちら

▼ 社会保険・公的保険の全体像はこちら