「資産形成」という言葉 なんとなく聞いたことはあるけれど

「難しそう…」

「自分には関係ない話かも」

と感じている方も多いのではないでしょうか。

でも実は、資産形成は特別なことではありません。

日々の節約意識や貯蓄の習慣、ちょっとした工夫の積み重ねが、将来の大きな安心につながります。

この記事では、資産形成の基本的な考え方と、なぜ今すぐ始めることが大切なのかをわかりやすくお伝えします。

資産形成は特別な人だけのものではありません。家計の現状を知り、使うお金と残すお金を意識するところから、誰でも今日から始められます。

ぎゅうた

ぎゅうた「資産形成って、投資とか株のこと?なんか難しそう、、、

みる

みる「そう思う人、すごく多いです。でも資産形成って、まず『家計を整えること』から始まります。投資はその先のステップ。難しく考えなくて大丈夫です!」

資産形成って、そもそも何のこと?

資産形成とは

計画的にお金を貯めて、将来の生活に備えること です。

「何百万円も用意しなきゃいけない」と聞くと身構えてしまいますが、もっとシンプルに考えてみてください。

・毎月の収支をしっかり把握して無駄な支出を減らす

・使うお金と将来のために残すお金を意識的に分ける

・目標を決めて、コツコツ貯蓄を続ける

これらすべてが、立派な資産形成です。

節約・貯蓄・投資を組み合わせて、将来の目標に向けて備えるのが資産形成の考え方です。

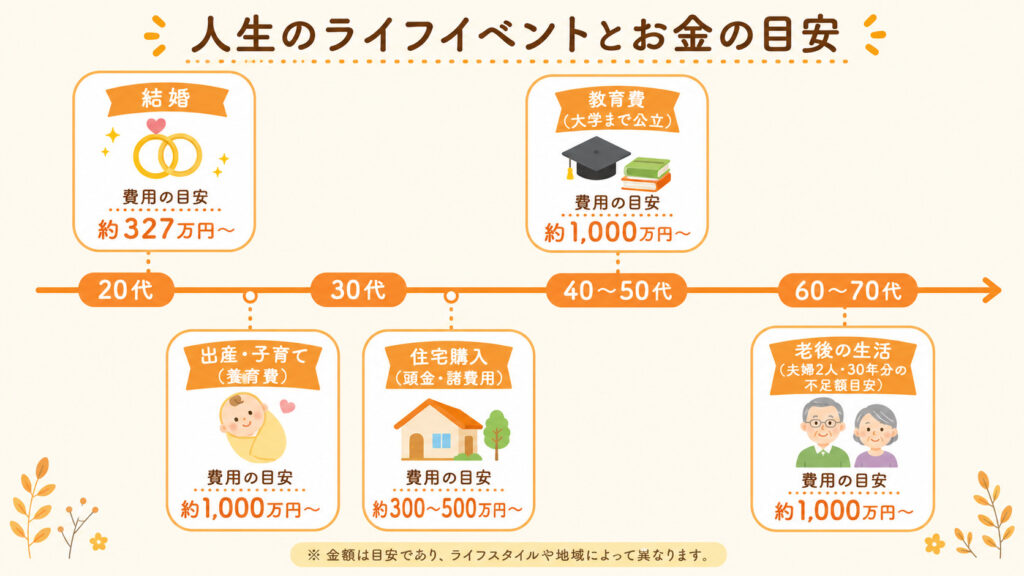

人生でお金が必要になるタイミングは?

資産形成が大切な理由のひとつは、人生の節目節目にまとまったお金が必要になるからです。

| 結婚 | 挙式・披露宴の平均総額は約327万円とも言われます(ブライダル総研調査)。 指輪や新生活の準備も含めると、さらに費用がかかります |

| 出産・子育て | 幼稚園から大学までオール公立でも、教育費は約1,000万円が目安(文部科学省調査)。 生まれてから成人するまでの養育費はトータルで大きな金額になります |

| マイホームの購入 | 頭金や諸費用など、事前の備えが購入の選択肢を広げます |

| 老後の生活 | 総務省の家計調査では、65歳以上夫婦世帯の平均月額支出は約26万円。 公的年金との差を自分で補う準備が必要です |

これらは「いつかの話」ではなく、誰にでも必ずやってくるイベントです。 何も準備せずにいると、いざというときに選択肢が狭まってしまいます。

人生の主な出費イベントは20〜60代に集中しています。それぞれに数百万〜数千万円が必要になるため、早いうちから計画的に備えることが重要です。

出産・育休前後はとくにお金の動きが大きくなる時期です。給付金や免除制度をあらかじめ知っておくと、焦らず備えることができます。

▼産休・育休中にもらえるお金をまとめて確認する

このブログでは何を学べる?

このカテゴリーでは、生活に身近なお金の知識を中心に発信していきます。

・節約:固定費の見直しや、無理なく続けられる支出の減らし方

・貯蓄:もしもに備えて、生活防衛資金を着実に貯める方法

・結婚・出産のお金:いくら必要?どう準備する?公的給付も含めて解説

・住宅購入:賃貸vs持ち家、頭金の考え方、住宅ローン控除のしくみ

・教育費:いつから・どうやって準備するか、学資保険との比較も

・老後の備え:iDeCo・NISAなど、今からできることをわかりやすく解説

「まず基本から知りたい」「お金のことを一から整理したい」という方にぴったりの内容です。

また、税金の知識は家計を整えるうえで欠かせない視点のひとつです。

所得控除を活用するだけで手取りが変わることもあります。

▼ 所得控除の種類と仕組みをやさしく解説

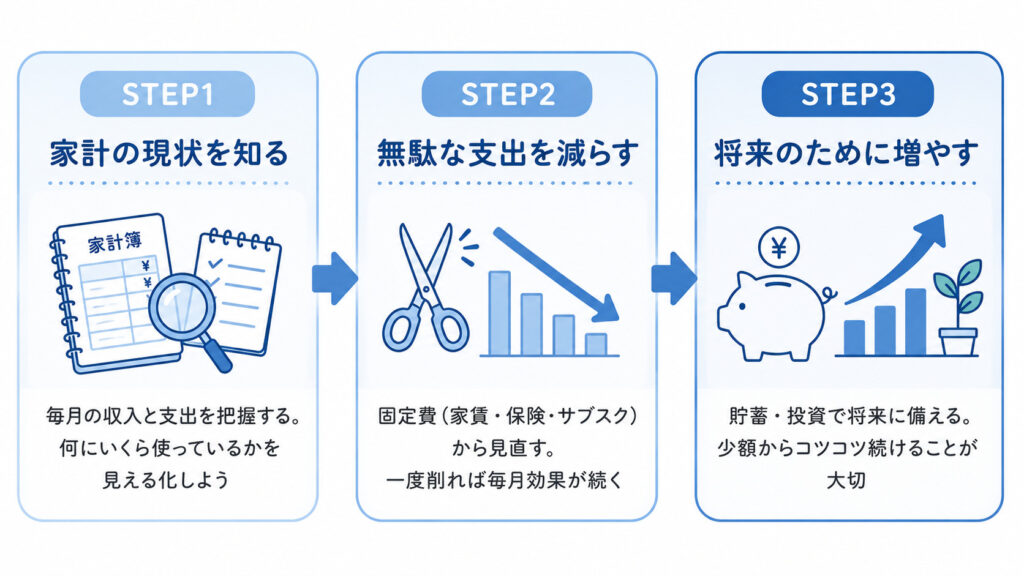

まず何から始めればいい?

資産形成の第一歩は、難しいテクニックではありません。

自分の家計の現状を知ることです。

毎月いくら入って、いくら出ているか。

何にいくら使っているか。

意外と把握できていない方は多いものです。

家計を整えるうえで、まず意識したいのが

「固定費」と「変動費」の区別です。

・固定費

→家賃・保険料・サブスクなど毎月ほぼ一定の支出

・変動費

→食費・光熱費・娯楽費など、月によって変わる支出

固定費は一度見直せば毎月ずっと効果が続きます。

まずここから手をつけるのが、最もコスパの良い節約の第一歩です。

現状を知れば、次にやることが自然と見えてきます。

焦る必要はありません。まずは「知ること」から始めましょう。

資産形成は「増やす」より先に「知る」と「減らす」が土台です。この順番を守ることで、無理なく続けられる家計づくりができます。

資産形成は「一部の人がやること」ではなく、生活を安定させたいすべての人に関係することです。

副業や投資に興味が出てきたとき、大切なのはリスクとの向き合い方でもあります。

▼副業・投資のリスク対策について読む

一緒に、身近なところからお金の知識を積み上げていきましょう。

よくある質問

- 資産形成はいくらから始められますか?

-

月100円からでも始められます。大切なのは金額より「続けること」と「仕組みを作ること」。まずは毎月の収支を把握するところから始めましょう。

- 貯金と資産形成は何が違いますか?

-

貯金は「お金をただ蓄えること」。資産形成は「目的と計画を持ってお金を育てること」です。節約・貯蓄・投資を組み合わせて、将来の目標に向けて備えるのが資産形成です。

- 投資しないと資産形成できませんか?

-

投資は資産形成の手段のひとつですが、必須ではありません。まず家計の見直しと貯蓄習慣を作ることが土台。投資はその先のステップです。

- 資産形成を始めるのに遅すぎることはありますか?

-

早いほど有利ですが、何歳からでも始める意味はあります。30代・40代からでも、取り組む内容を工夫すれば十分間に合います。