前回の記事で「住宅購入の諸費用は物件価格の3〜10%」と知って、目の前が真っ暗になった方も多いのではないでしょうか。

3,000万円の物件なら、最大300万円規模の現金が必要になる計算です。

ただ、諸費用は工夫次第で100万円以上の圧縮も現実的です。

一方で「節約しすぎて災害時に保険が足りない」「ネット銀行に乗り換えたらサポートで困った」など、削ってはいけない項目もあります。

この記事では、FP1級の視点で「諸費用を抑える5つの方法」と「削ってOK/削るとNGの判断軸」を、2026年税制改正の最新情報と筆者自身のマンション購入経験を交えて解説します。

・諸費用は 最大100万円以上の圧縮余地がある

・最大の節約ポイントは 仲介手数料(法定上限なので交渉可能)

・2026年税制改正で住宅ローン控除が5年延長、床面積要件も40㎡に緩和

・ただし 火災保険の補償カットや団信の安易な切り下げは危険

・「削ってOK」「削るとNG」の判断軸を持つことが最重要

ぎゅうた

ぎゅうた前回の記事で諸費用にこんなにかかるってわかって…でも、どうにか抑える方法はないの?

みる

みるあります!ただし「何でも安く」ではなく、削ってOKな項目と削るとNGな項目を見極めるのがFPの腕の見せどころです。今回はそこを中心に解説しますね。

▼住宅購入の諸費用と総額の基礎記事はこちら

住宅購入の諸費用は最大どれくらい抑えられる?

諸費用の節約余地は項目によって大きく異なります。どこに労力をかけるべきか、全体像から把握しましょう。

節約は「全項目均等に頑張る」のではなく、効果の大きい仲介手数料・住宅ローン関連費用に労力の8割を投じるのが正解です。火災保険や登記費用の節約も意味はありますが、まず大物から手を付けると圧倒的に時間対効果が高くなります。

節約余地が大きい項目・小さい項目

仲介手数料と住宅ローン関連費用は、選び方ひとつで数十万〜100万円超の差が生まれます。

一方で印紙税のような法定の税金は、軽減税率の活用以外に節約手段がほぼありません。「動かせる費用」と「動かせない費用」を見極めることが、節約戦略の第一歩です。

100万円超の圧縮も現実的な理由

3,000万円の中古物件を例にすると、仲介手数料の交渉で最大100万円、住宅ローンの選択で20〜30万円、火災保険の見直しで5〜10万円。合計130万円超の圧縮も十分に狙えるのが諸費用節約のリアルです。

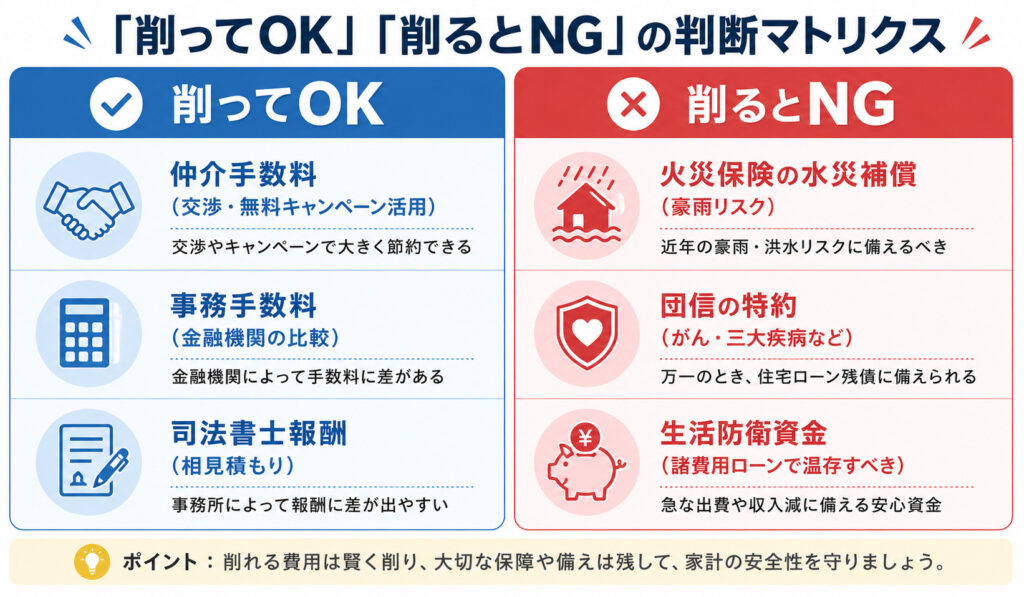

方法①仲介手数料を抑える

(最大100万円超の効果)

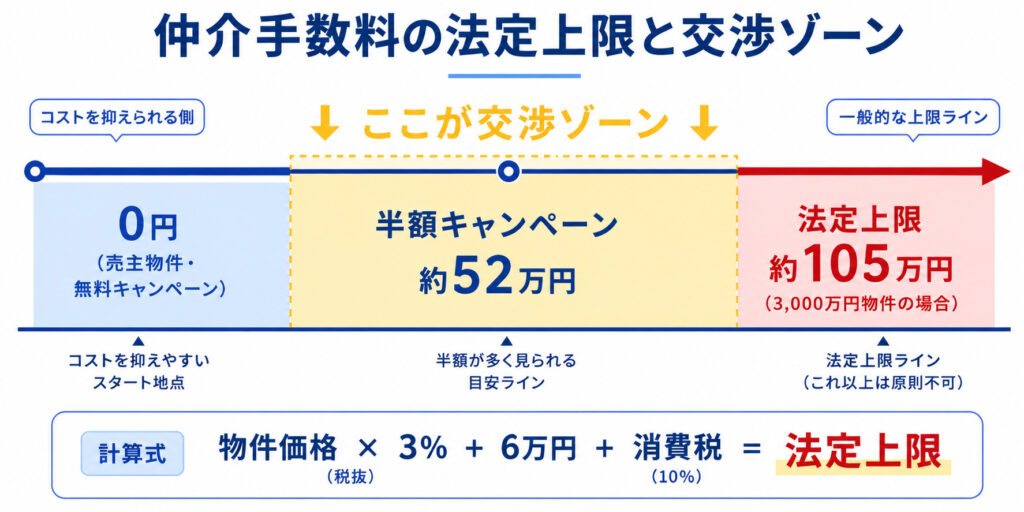

諸費用節約の本丸は仲介手数料です。法律上の上限は決まっていますが、これは「上限」であって絶対値ではありません。

仲介手数料は「法律で決まっている=動かせない」と誤解している方が非常に多いです。実際は上限内なら不動産会社の裁量で自由に設定可能。複数社に相見積もりを取り、競合させるだけで数十万円規模の差が出るのが現実です。

法定上限は交渉余地ありの「上限」

宅地建物取引業法で定められた「物件価格×3%+6万円+消費税」はあくまで上限額です。

これを当然のように請求する業者もいれば、最初から半額・無料を提示する業者もあります。契約前に「仲介手数料は法定上限以下になりますか?」と必ず聞くことが交渉のスタートラインです。

売主物件・仲介手数料無料キャンペーンを狙う

新築物件の多くは売主(不動産会社)と直接契約するため、仲介手数料そのものが発生しません。

中古物件でも「買主の仲介手数料無料」を売りにする業者が増えており、活用すれば100万円超の節約が可能です。

ただし、無料の代わりに別費用が乗るケースもあるため、諸費用の総額で比較するのが鉄則です。

方法②住宅ローン関連費用を抑える

住宅ローン関連費用は金融機関ごとに大きく異なり、選び方で数十万円の差が出る領域です。

事務手数料「定額型」と「定率型」の使い分け

住宅ローン事務手数料は「定額型(3〜5万円)」と「定率型(借入額×2.2%)」の2タイプがあります。

3,000万円借入なら定率型で66万円。借入額が大きいほど定額型が有利になりますが、定額型は金利がやや高く設定されるトレードオフもあります。

「事務手数料+総返済額」のトータルで比較するのが正解です。

保証料無料の落とし穴

(団信・繰上返済手数料を確認)

保証料無料を売りにするネット銀行は増えていますが、その代わり事務手数料が定率型で高めに設定されているケースが多くあります。

さらに、繰上返済手数料・団信の特約・サポート体制まで含めて比較しないと、本当のコストは見えません。

▼ペアローンの仕組みについてはこちら

▼ペアローンのリスクについてはこちら

方法③火災保険・地震保険を見直す

火災保険は数社の相見積もりで年数万円の差が出ます。ただし「とにかく安く」は危険な領域でもあります。

複数社相見積もりで年数万円の差

火災保険は補償内容・特約・割引制度が会社ごとに大きく異なり、同じ補償でも年間保険料が数万円違うことは珍しくありません。

一括見積もりサイトを使えば、5〜10分で複数社の比較が可能です。

【FP視点】補償をケチると災害時に後悔する項目

保険料を下げる手段は「補償の幅を狭める」「免責金額を上げる」「保険金額を下げる」など複数ありますが、水災補償を外すのは要注意です。近年は内陸でも豪雨被害が増えており、ハザードマップで浸水想定区域にあれば水災補償は必須級。「自分の地域で起こり得るリスク」と「保険料」を天秤にかけるのが正しい節約の作法です。

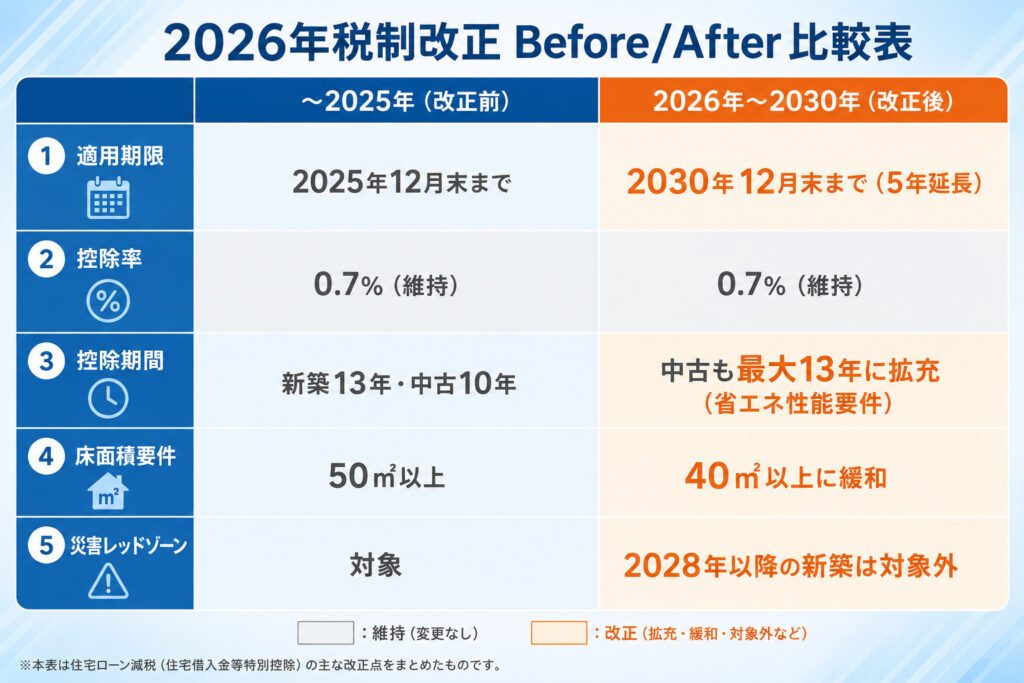

方法④【2026年改正】住宅ローン控除を最大限活用する

住宅ローン控除は「実質的に諸費用を取り戻す」最強の制度です。2026年税制改正で大きな延長・見直しが行われました。

住宅ローン控除は「節約」ではなく「納めた税金が戻ってくる」制度。条件を満たせば数百万円規模の還付が見込め、諸費用の現金支出をほぼ相殺できるレベルです。私自身も13年間完走しましたが、申告漏れがあると最大数百万円を失う計算になるため、初年度の確定申告だけは絶対に外さないでください。

2026年〜2030年に5年延長、控除率0.7%は維持

令和8年度税制改正大綱(2025年12月19日公表)で、住宅ローン控除は2030年12月末まで5年間延長されました。

控除率0.7%・新築13年は維持。省エネ性能の高い中古住宅は控除期間が10年→13年に拡充されたのも大きな改正点です。

床面積要件40㎡へ緩和、災害レッドゾーン対象外に注意

床面積要件が新築・中古ともに40㎡以上に緩和(合計所得1,000万円超は50㎡以上)され、都心のコンパクトマンションも対象になりました。

一方、2028年以降は災害レッドゾーンの新築住宅は対象外に。物件購入前にハザードマップでの確認が必須です。

子育て世帯・若者夫婦世帯の上乗せ措置

19歳未満の子がいる世帯、または夫婦どちらかが40歳未満の世帯には、借入限度額の上乗せ措置があります。

長期優良住宅なら借入限度額5,000万円×0.7%×13年で最大455万円の控除も狙えます。

方法⑤登録免許税・不動産取得税の軽減措置を使う

居住用住宅には登録免許税・不動産取得税ともに軽減措置があり、申請するだけで数十万円の差が出ます。

所有権保存登記0.4%→0.15%

(2027年3月末まで)

新築住宅の所有権保存登記は本則0.4%が0.15%に軽減(2027年3月末まで)、土地の所有権移転登記は2%が1.5%に軽減(2026年3月末まで)されます。

司法書士に依頼すれば自動的に適用してくれますが、軽減税率の対象期間内に登記を済ませることが条件です。

不動産取得税の軽減と申告の手間

不動産取得税は本則3%(住宅)。新築なら課税標準から1,200万円控除、中古でも築年数に応じた控除があります。

多くの自治体で申告が必要なので、入居後数ヶ月で送られてくる納税通知書を放置せず、軽減措置の申請を必ず行ってください。

諸費用が払えないときの対処法(FPの本音)

諸費用が足りないからといって、生活防衛資金(生活費6ヶ月分)を切り崩すのは本末転倒です。「諸費用ローンを使う」「物件価格を見直す」「親からの援助を検討する」の3択を、感情ではなく数字で冷静に比較してください。私自身はマンション購入時、諸費用を別枠で現金準備していました。これは「住宅取得後に手元現金がゼロになるリスク」を避けるための、最低限の備えです。

よくある質問(FAQ)

- 諸費用節約で最も効果が大きいのはどれ?

-

最大効果が見込めるのは仲介手数料の交渉です。中古物件で3,000万円なら最大約105万円、新築の売主物件や無料キャンペーンを使えば0円にできるケースもあります。次いで住宅ローン関連費用(事務手数料・保証料)が数十万円規模の節約余地があり、合計で100万円超の圧縮も十分現実的です。

- 住宅ローン控除は2026年以降も使える?

-

使えます。令和8年度税制改正大綱で、住宅ローン控除は2030年12月末まで5年延長されました。控除率0.7%・新築13年は維持され、床面積要件は40㎡以上に緩和。省エネ性能の高い中古住宅は控除期間が10年→13年に拡充されています。ただし2028年以降は災害レッドゾーンの新築住宅は対象外になるため、物件選定時にハザードマップでの確認が必須です。

- 諸費用を抑えるために妥協してはいけない項目は?

-

火災保険の水災補償、団信の主要特約、生活防衛資金の3つです。火災保険は災害時に補償の有無が数百万円〜数千万円の差になり、団信は万が一の際の家族保護に直結します。また諸費用のために生活防衛資金(生活費6ヶ月分)を切り崩すのは本末転倒で、不足する場合は諸費用ローンや物件価格の見直しを優先しましょう。

まとめ|「削ってOK」「削るとNG」の判断軸を持とう

- 諸費用節約の本丸は仲介手数料と住宅ローン関連費用(合計100万円超の圧縮も可能)

- 2026年税制改正で住宅ローン控除が5年延長、床面積40㎡へ緩和

- 災害レッドゾーンは2028年以降住宅ローン控除対象外に注意

- 火災保険の水災補償・団信・生活防衛資金は削るとNG

- 「動かせる費用」と「動かせない費用」を見極めて労力を配分

次に読むのにおすすめの記事

▼人生の3大支出(住宅・教育・老後)はこちら

▼住宅購入の諸費用と総額の基礎記事はこちら

▼ペアローンの仕組みについてはこちら

・国土交通省「住宅:住宅ローン減税」(令和8年度税制改正大綱反映版)

・与党公表「令和8年度税制改正大綱」(2025年12月19日公表)

・国税庁「印紙税額の一覧表」「登録免許税の税率」

・各自治体の不動産取得税軽減措置

※本記事は1級FP技能士の知見をもとに、公的データを引用して作成しています。

※税制・軽減措置は2026年5月時点の情報です。今後の法案成立により内容が変更される可能性があります。実際の契約・申告時は国土交通省・国税庁の最新情報を必ずご確認ください。