「物件価格は決めたのに、まだ何百万円も必要って本当…?」

住宅購入を具体的に検討し始めて、初めて「諸費用」の存在を知った方は多いのではないでしょうか。

実は、住宅金融支援機構の2024年度フラット35利用者調査によると、物件価格は全区分で前年より上昇しており、諸費用も含めた「総額」での資金計画がますます重要になっています。

この記事では、FP1級の視点で「諸費用の内訳・相場・総額シミュレーション」を、最新の公的データと筆者自身のマンション購入経験を交えて中立的に解説します。

読み終わる頃には、あなたが用意すべき現金額の目安がはっきり見えるはずです。

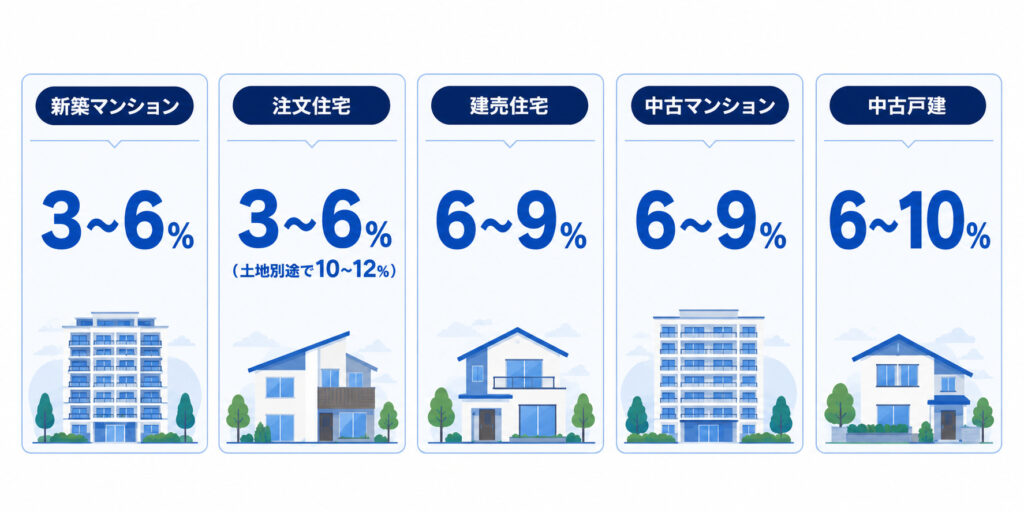

・住宅購入の諸費用は 物件価格の3〜10% が目安

・ 新築マンション/注文住宅で3〜6%、中古・建売で6〜9%、注文住宅は最大10〜12%

・ 諸費用は 原則現金払い。3,000万円の物件なら90〜300万円の現金準備が必要

・ 2024年度フラット35データで物件価格は全区分で前年比上昇中、早めの資金計画が必須

住宅購入の諸費用とは?相場は何%?

住宅購入の「諸費用」とは、物件代金そのもの以外にかかる税金・手数料・保険料などの総称です。

物件価格の数%〜10%超に達するため、見落とすと資金計画が大きく狂います。

諸費用は「物件代以外にかかる費用」の総称

諸費用には、印紙税・登録免許税・仲介手数料・住宅ローン事務手数料・火災保険料・引越し費用などが含まれます。

これらは支払いタイミングがバラバラで、契約時・引渡し時・入居後と分散して発生する点が特徴です。

国土交通省も令和8年3月に「住宅ローンの常識が変わる!?」リーフレットを公表し、近年の住宅価格上昇・金利上昇局面では、消費者側が金利リスクや諸費用を含む総コストを理解しておくことの重要性を強調しています。

相場は物件価格の3〜10%(物件種別で異なる)

諸費用率は数字だけ見ると「中古のほうが損」に見えがちですが、物件価格そのものが新築より安いため、絶対額では中古のほうが総額を抑えられるケースが多いのが実態です。「諸費用率の低さ」ではなく「総額(物件+諸費用)」で比較するのが正しい判断軸です。

【2024年最新】フラット35データで見る物件価格の上昇傾向

住宅金融支援機構が2025年7月に公表した「2024年度フラット35利用者調査」によると、所要資金(物件価格+諸費用の合計に近い概念)の全国平均は以下のとおりです。

| 融資区分 | 所要資金(全国平均) | 前年度比 |

|---|---|---|

| マンション(新築) | 5,592万円 | +347万円 |

| 土地付注文住宅 | 5,007万円 | +104万円 |

| 注文住宅 | 3,936万円 | +73万円 |

| 建売住宅 | 3,826万円 | +223万円 |

| 中古マンション | 3,033万円 | −4万円 |

| 中古戸建 | 2,573万円 | +37万円 |

出典:住宅金融支援機構「2024年度フラット35利用者調査」(2025年7月公表)

中古マンションを除く全区分で前年比上昇しており、特にマンションは1年で+347万円と顕著です。「もう少し待ってから」と先延ばすほど、同じ条件でも総額が膨らむリスクがあります。金利上昇局面でもあるため、決断のタイミングは資金計画と並行して考えるべき時期といえます。

住宅購入の諸費用の内訳一覧

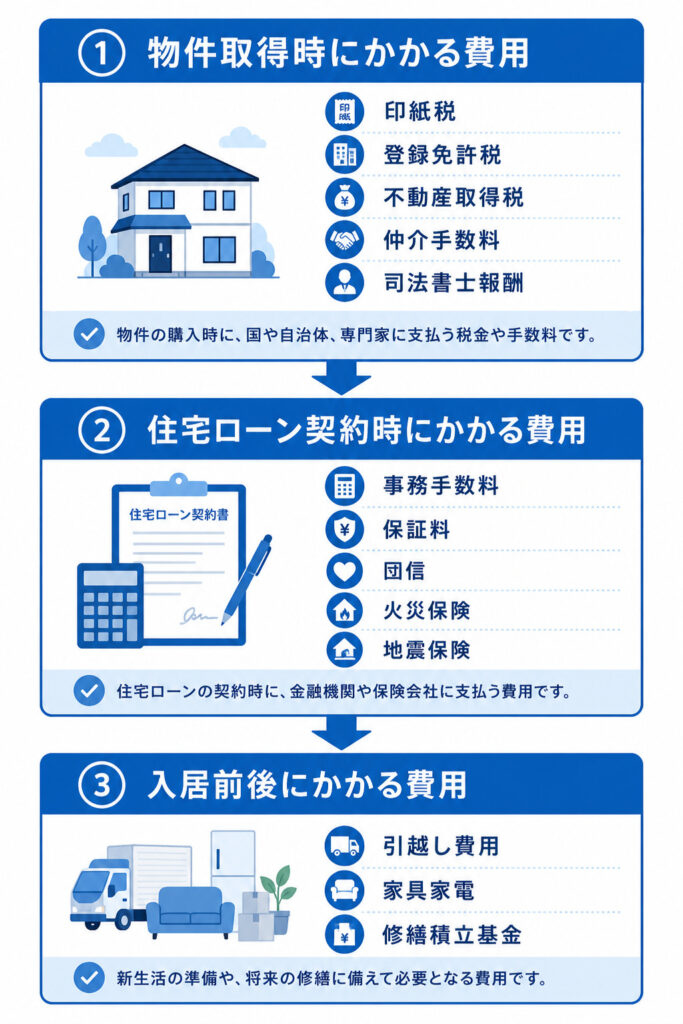

諸費用は「支払うタイミング」で大きく3つに分けると、現金準備の計画が立てやすくなります。

諸費用を「総額◯%」で捉えるだけでは資金繰りを誤ります。

①国や自治体に払う税金

②金融機関や保険会社に払うローン関連費

③新生活のための実費と、支払先ごとに性質も交渉余地もまったく違うのが実態です。特に②③は見直しで圧縮できる余地が大きく、「誰に・何を払っているか」を分解して把握するのが節約の第一歩になります。

物件取得時にかかる費用

| 項目 | 金額目安 |

|---|---|

| 印紙税(売買契約書) | 1〜3万円(軽減措置あり) |

| 登録免許税(所有権移転・保存) | 不動産価額の0.15〜2%(軽減措置あり) |

| 不動産取得税 | 固定資産税評価額×3%(軽減措置あり) |

| 仲介手数料(中古・建売の一部) | 物件価格×3%+6万円+消費税 |

| 司法書士報酬 | 5〜15万円 |

住宅ローン契約時にかかる費用

| 項目 | 金額目安 |

|---|---|

| 印紙税(金銭消費貸借契約書) | 2万円程度 |

| 事務手数料 | 3〜5万円 or 借入額×2.2% |

| 保証料 | 無料 or 借入額×2%程度 |

| 団体信用生命保険料 | 金利上乗せ型が一般的(0〜0.3%) |

| 火災保険・地震保険 | 10〜30万円(5年契約) |

ぎゅうた

ぎゅうたペアローンを組むと、この事務手数料や印紙税が2本分かかるって本当?

みる

みるはい、ペアローンは契約が2本になるため、印紙税・事務手数料・登記費用も2倍になります。借入額を増やせるメリットの裏で、諸費用は確実に増える点は知っておいてください。

▼ペアローンの仕組みを詳しく見る

入居前後にかかる費用

引越し費用・家具家電購入・新築マンションの修繕積立基金(初回20〜40万円程度)など、契約書には現れない費用も発生します。

生活インフラの初期費用も含めて、50〜100万円程度は別途確保しておくと安心です。

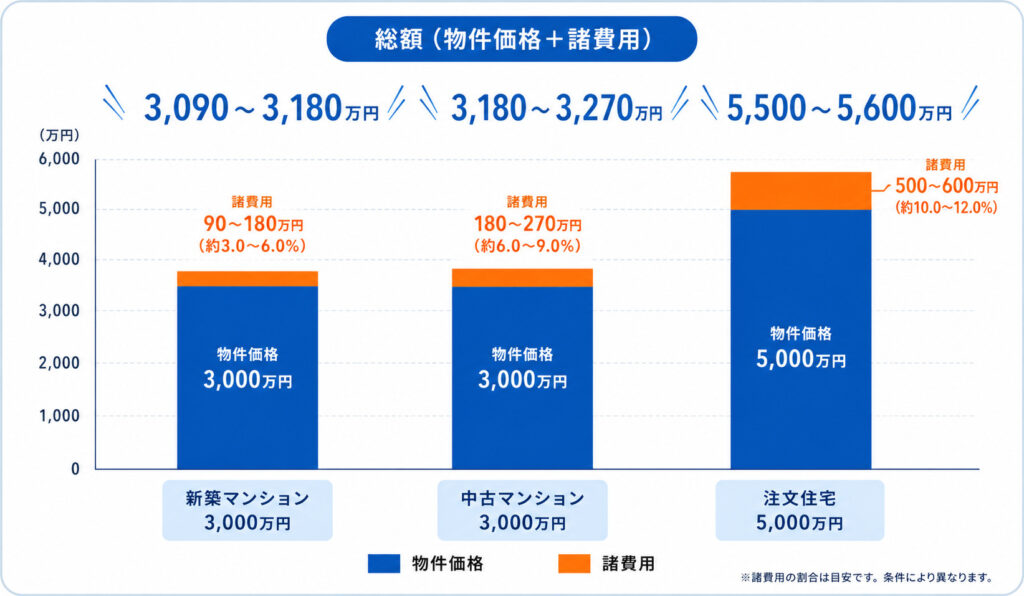

物件種別別!諸費用の総額シミュレーション

具体的な物件価格を当てはめて、総額のイメージをつかみましょう。

総額で見ると「新築マンション3,000万円」と「中古マンション3,000万円」の差は最大100万円前後。物件価格が同じでも、選び方次第で100万円単位の差が生まれるのが諸費用の怖さであり、同時に節約余地でもあります。

新築マンション

(仲介手数料がかからない強み)

新築マンションは販売主と直接契約するケースが多く、仲介手数料が発生しないのが強みです。

一方で見落としがちなのが「修繕積立基金」。販売チラシの「諸費用◯%」に含まれないケースもあるため、契約前に必ず確認してください。

中古マンション・中古戸建(仲介手数料が総額を押し上げる)

中古で諸費用率が上がる最大の理由は仲介手数料です。法律上の上限は「物件価格×3%+6万円+消費税」ですが、これはあくまで上限で交渉余地のある項目。

ここを抑えられれば諸費用全体を1%以上圧縮できる可能性があります。

注文住宅(諸費用率が最も高くなる理由)

注文住宅の諸費用率が高いのは、「土地購入時」と「建物建築時」で諸費用が二重発生するのが構造的な理由です。

地鎮祭やつなぎ融資の利息など独自費用も加わり、土地ありで建てる場合でも建物単体で諸費用率5〜7%は見込んでおくと安全です。

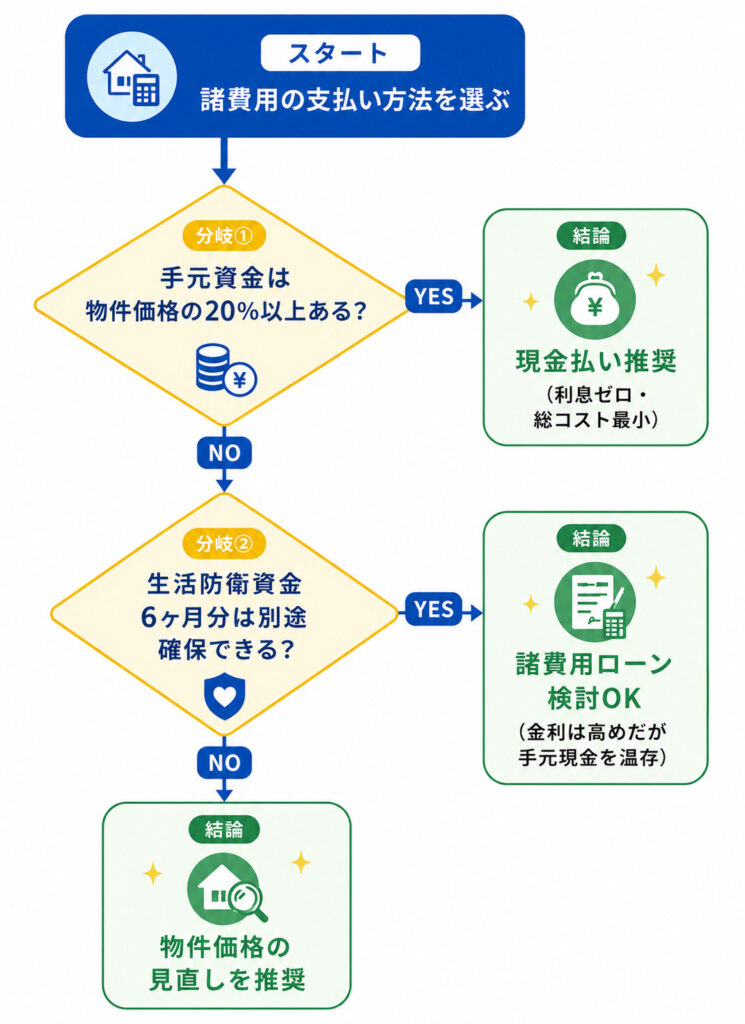

諸費用は現金?ローンに組み込める?FPが教える判断軸

判断の本質は「金利を払ってでも手元現金を残すべきか」です。生活防衛資金(生活費6ヶ月分)を切り崩してまで諸費用を現金で払うのは本末転倒。手元流動性を保ったうえでの選択が最優先です。

原則は現金払い(理由を解説)

諸費用ローンは住宅ローンより金利が高め(1〜3%程度上乗せ)で、借入期間も短いケースが多いです。

総支払額を最小化するなら現金払いが基本。私自身もマンション購入時は諸費用を別枠で現金準備していました。

諸費用ローンのメリット・デメリット

メリットは「手元現金を温存できる」「住宅ローンと一本化できる商品もある」点。

デメリットは「金利負担増」「借入総額が増えて返済負担率が上がる」点です。

【独自視点】大手銀行で借りる場合の信頼性 vs 諸費用の天秤

私自身は大手銀行で住宅ローンを組みましたが、審査がスムーズで信頼性が高い反面、ネット銀行に比べると事務手数料がやや高い場合もあります。

「金利と諸費用の安さ」だけでネット銀行を選ぶと、繰上返済の手数料・団信のカバー範囲・トラブル時の対応スピードで差が出ることもあります。金利差0.1%は35年で見ると数十万円〜100万円規模になりますが、信頼性・サポート体制も含めて総合判断するのがFPの推奨スタンスです。

▼ペアローンの4大リスクはこちら

よくある質問(FAQ)

- 諸費用はいつ支払うの?

-

諸費用は「契約時」「引渡し時」「入居後」の3つのタイミングで分散して発生します。契約時には印紙税・手付金、引渡し時には登記費用・ローン事務手数料・仲介手数料、入居後には不動産取得税(数ヶ月後に通知)が発生するため、それぞれのタイミングで現金を用意できるよう資金繰りを設計しましょう。

- 諸費用ローンと住宅ローンは何が違う?

-

住宅ローンは物件購入に使う長期低金利のローンで、諸費用ローンは諸費用に充てる別枠のローンです。一般的に諸費用ローンは住宅ローンより金利が1〜3%高く、借入期間も短めに設定されることが多いです。最近は諸費用込みで一本化できる住宅ローン商品も増えており、金融機関ごとに比較する価値があります。

- 諸費用込みで物件価格の何倍を年収倍率で考えるべき?

-

2024年度フラット35利用者調査によると、平均年収倍率は土地付注文住宅で7.5倍、マンション7.0倍、中古戸建5.3倍です。ただしこれは「所要資金÷世帯年収」の数値で、諸費用込みでこの倍率に収まっているかを確認しましょう。一般に総返済負担率(年収に対する返済額の割合)は25%以内が安全圏とされ、平均値は23.2%です。

まとめ|物件価格だけでなく「総額」で資金計画を

- 諸費用は物件価格の3〜10%(注文住宅は最大12%)

- 諸費用は原則現金払い、ローン組み込みは金利負担増に注意

- 2024年度フラット35データで物件価格は全区分で前年比上昇

- 次回記事で「諸費用を抑える具体的な方法」を詳しく解説

- 「物件価格+諸費用+入居後ランニング費用」の総額で資金計画を

次に読むのにおすすめの記事

出典・参考資料

・住宅金融支援機構「2024年度フラット35利用者調査」(2025年7月公表)

・国土交通省「住宅ローンの常識が変わる!?」リーフレット(令和8年3月公表)

・国税庁「印紙税額の一覧表」「登録免許税の税率」

・各自治体の不動産取得税軽減措置

※本記事は1級FP技能士の知見をもとに、公的データを引用して作成しています。

※税制・軽減措置は2026年5月時点の情報です。実際の契約・申告時は最新情報を必ずご確認ください。