「年収が同じなのに、なぜか手取りが違う…」

そんな経験はありませんか?

その差を生む大きな要因が「所得控除」です。

所得控除を理解しているかどうかで、同じ収入でも支払う税金は大きく変わります。

実際、会社員でも申請するだけで年間数万円〜数十万円の節税ができるケースがあります。

私自身、会社員+個人事業主として現在6つの所得控除を活用しています。

所得控除とは、税金を計算する前に所得から差し引ける金額のこと。全16種類あり、会社員でも「申請するだけ」で年間数万円〜数十万円の節税が可能です。

正直に言うと、FPの勉強を始める前は「控除って何?」というレベルでした。年末調整の書類も、意味がわからないまま出していました。

でも仕組みを理解してからは、毎年の手取りが目に見えて変わったのです。

この記事では、所得控除の仕組み・全16種類の一覧、そして私が実際に使っている控除とその実感をFPの視点でわかりやすく解説します。

▼ 税金の全体像を知りたい方はこちら

▼ 「年収・所得・手取り」の全体像を先に知りたい方はこちら

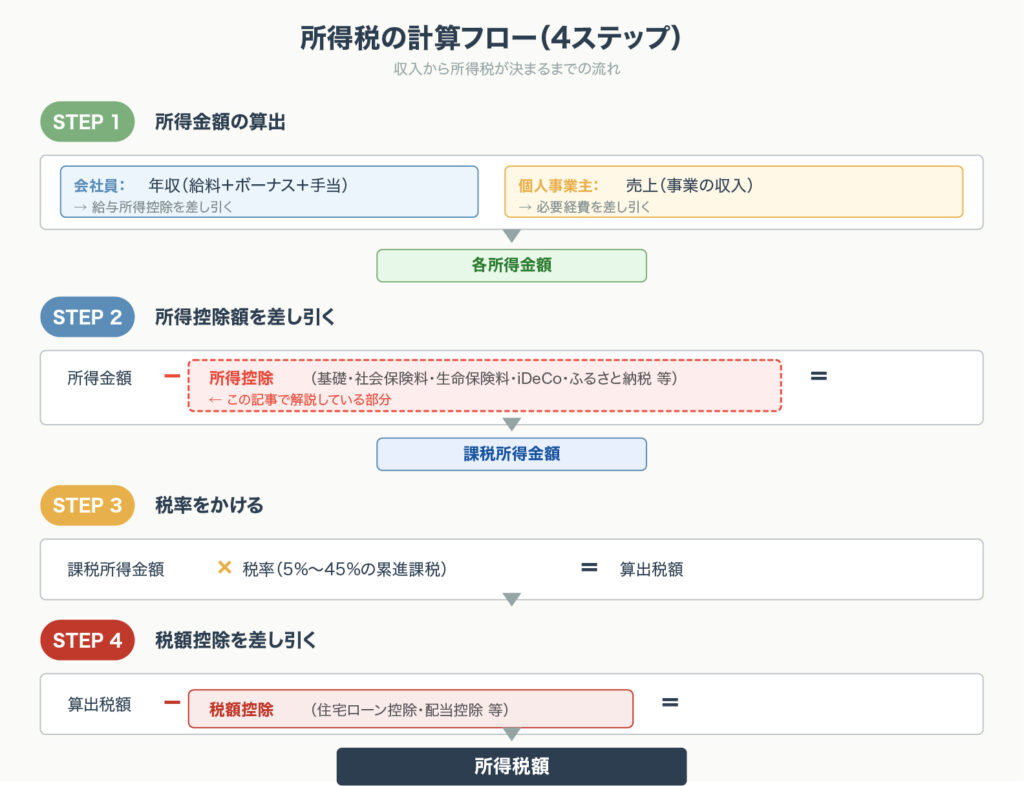

所得控除とは?

所得控除とは、税金を計算する前に所得から差し引ける金額のことです。

税金はこの流れで計算されます。

税金は「収入→所得→課税所得→税額」の順に計算されます。所得控除はこの中で「所得→課税所得」の段階で差し引かれるため、控除が多いほど課税所得が小さくなり、結果として税金も安くなる仕組みです。

つまり、所得控除が多いほど課税所得が小さくなり、税金が安くなるという仕組みです。なお、基礎控除48万円は所得税法第86条に基づき定められています。

ぎゅうた

ぎゅうた「控除って聞くと難しそうだけど、要は”引いてもらえる金額”ってこと?」

みる

みる「そうです。控除は”あなたの事情を考慮して、税金を計算する前に引いてあげますよ”という制度。知らないと使えないので、まず種類を把握することが大切です」

▼ 所得の意味を確認したい方はこちら

所得控除を使うとどんなメリットがある?

所得控除のメリットはシンプルです。

・合法的に税金を減らせる

・同じ年収でも控除を使う人のほうが手取りが増える

なぜなら、

所得 − 所得控除 = 課税所得

課税所得が小さくなれば、そこにかかる税金も小さくなる。これが超重要ポイントです。

会社員の多くはここを意識していないため

実は「損している人」がかなり多いのが現実です。

▼ 課税所得と税率の仕組みはこちら

所得控除には何種類ある?全16種類を一覧で確認

| 控除名 | 内容 | 対象 |

|---|---|---|

| 基礎控除 | 全員に適用(48万円) | 全員 |

| 配偶者控除 | 配偶者の所得が少ない場合 | 既婚者 |

| 配偶者特別控除 | 配偶者の所得が一定以上 | 既婚者 |

| 扶養控除 | 子ども・親などを扶養 | 扶養者 |

| 特定親族特別控除 | 一定条件の親族を扶養 | 扶養者 |

| 障害者控除 | 本人・家族が障害者 | 該当者 |

| 寡婦控除 | 配偶者と死別・離婚 | 該当者 |

| ひとり親控除 | ひとり親の場合 | 該当者 |

| 勤労学生控除 | 働く学生 | 学生 |

| 社会保険料控除 | 年金・健康保険など | 全員 |

| 生命保険料控除 | 民間の生命保険 | 加入者 |

| 地震保険料控除 | 地震保険に加入 | 加入者 |

| 小規模企業共済等掛金控除 | iDeCo・共済など | 加入者 |

| 医療費控除 | 医療費が多い年 | 該当者 |

| 寄附金控除 | ふるさと納税など | 実施者 |

| 雑損控除 | 災害・盗難など | 該当者 |

太字にしたものが、私自身が実際に使っている控除です。

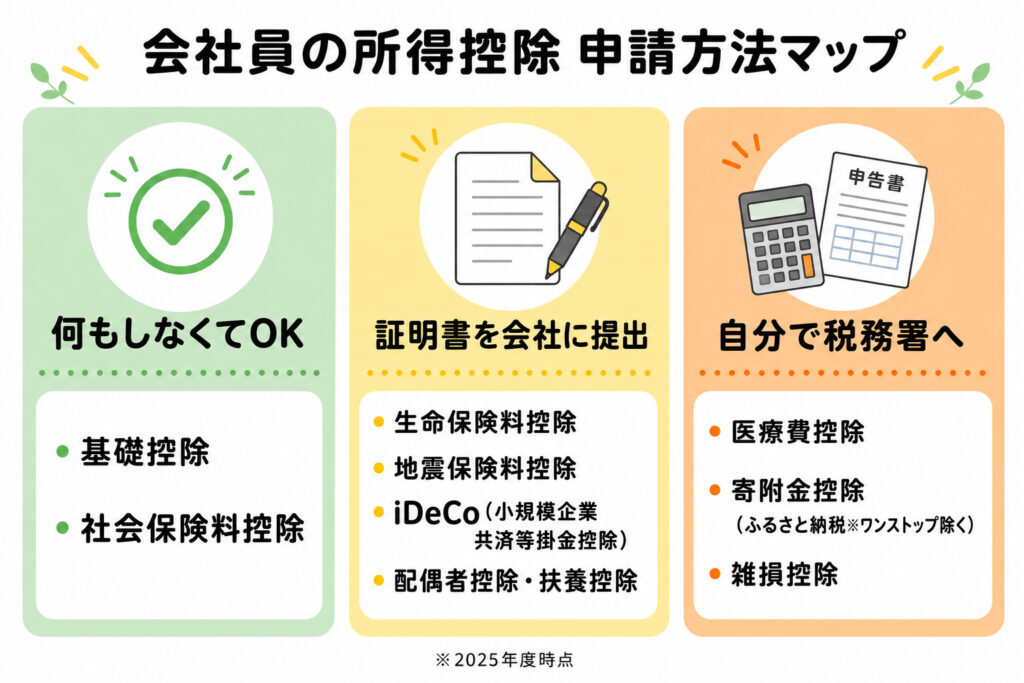

自動で適用される控除と、自分で申請する控除の違いは?

ここが会社員にとって最も大切なポイントです。

| 自動適用 | 基礎控除 社会保険料控除 |

| 年末調整で 申請必要 | 生命保険料控除 地震保険料控除 小規模企業共済等掛金控除 配偶者控除 扶養控除 |

| 確定申告が必要 | 医療費控除 寄附金控除 雑損控除 |

会社員が使える控除は3パターンに分かれます。基礎控除・社会保険料控除は給与天引きで自動適用、生命保険・iDeCoは年末調整で申請、医療費・ふるさと納税(一定条件)は確定申告が必要です。

ぎゅうた

ぎゅうた「年末になると届く保険会社の証明書って、ちゃんと出さないと控除されないんだね」

みる「そうなんです。届いた証明書を出さないと、会社は控除してくれません。年末調整の書類は”提出しないと損する書類”なんです」

▼ 税金カテゴリの全体像を知りたい方はこちら

FPの私が実際に使っている所得控除6つは?

ここからは、私自身が実際にどの控除を使っているかをお話しします。

「制度の解説」はネットにいくらでもありますが、「実際に使っている人のリアルな感覚」は、なかなか見つかりません。

参考にしていただけたら嬉しいです。

① 基礎控除(48万円)

全員に自動で適用される控除です。特に申請は不要で、何もしなくても48万円が所得から引かれます。

存在すら意識しない人も多いですが、実はこれが所得控除の土台になっています。

② 社会保険料控除

健康保険・厚生年金・雇用保険など、支払った社会保険料が全額控除されます。

会社員は給料から天引きされているので自動的に適用されますが、個人事業主は国民健康保険・国民年金を確定申告で申請する必要がある点に注意です。

▼ 社会保険の仕組みを知りたい方はこちら

③ 生命保険料控除

民間の生命保険に加入している場合に使える控除です。年末調整で保険会社から届く証明書を提出するだけで適用されます。

私の場合、生命保険・医療保険に加入しているので毎年この控除を使っています。

証明書が届いたら、絶対に捨てないでください。

出さないと控除が受けられず、その分だけ税金が高くなります。

④ 地震保険料控除

地震保険に加入している場合に使える控除です。こちらも年末調整で証明書を提出すれば適用されます。

日本は地震大国なので地震保険に入っている方は多いと思いますが、控除の申請を忘れている方も意外と多い印象です。

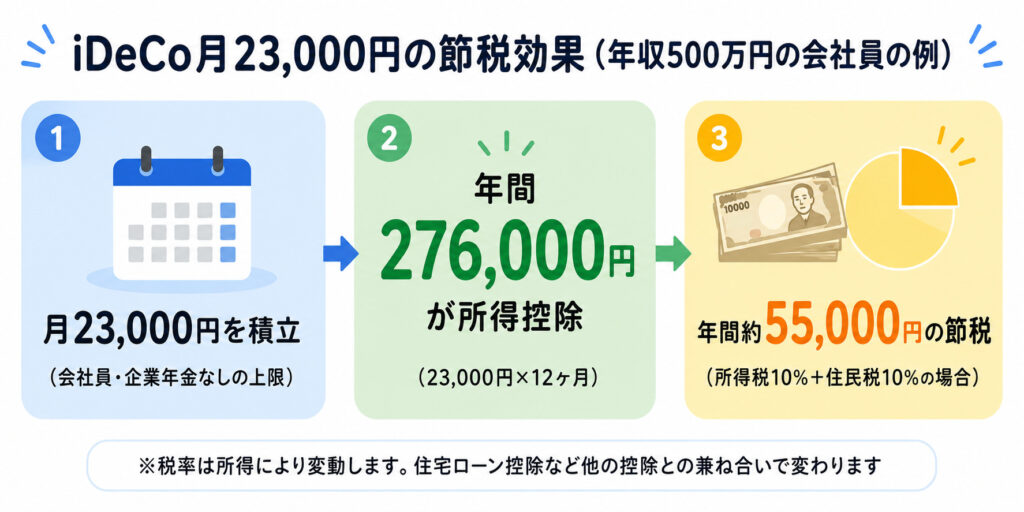

⑤ 小規模企業共済等掛金控除(iDeCo)

私が所得控除の中で最も「節税効果が大きい」と感じている控除です。

iDeCo(個人型確定拠出年金)の掛金が

全額所得控除になります。

たとえば月23,000円(会社員で企業年金がない方の上限)を積み立てると、年間276,000円が所得から差し引かれます。

所得税率10%+住民税10%の人なら

年間約55,000円の節税になる計算です(厚生労働省「私的年金制度の概要」参照)。

iDeCo月23,000円の積立で年間276,000円が所得から控除され、所得税率10%+住民税10%の会社員なら年間約55,000円の節税効果になります。さらに運用益も非課税のため、資産形成と節税を同時に進められます。

老後の資産を積み立てながら、毎年5万円以上の税金が戻ってくる。

「貯蓄しながら節税できる」のがiDeCoの最大の魅力です。

▼ iDeCoの詳しい仕組みはこちら

⑥ 寄附金控除(ふるさと納税)

ふるさと納税で寄付した金額のうち、2,000円を超える部分が所得税・住民税から控除されます(総務省「ふるさと納税ポータルサイト」参照)。

実質2,000円の自己負担で返礼品がもらえるので、「使わないと損」な制度です。

しかも会社員+副業で収入が増えると、ふるさと納税の上限額も上がるため、よりお得に活用できます。

私も毎年ふるさと納税を活用していますが、食費が浮くのは地味に大きいです。

【失敗談】控除の申請ミスで何が起きた?

ここで、私自身の失敗談をひとつお話しします。

過去に、扶養控除を申請していた時期がありました。

扶養控除とは、一定の条件を満たす家族(子ども・親など)を扶養している場合に使える控除です。

しかし、あるとき扶養対象者の所得が扶養の条件を超えていたことが後から判明しました。

わざとではありません。収入の変動により、気づかないうちに条件を満たさなくなっていたのです。

その結果、後日、会社から追加の納税を求められました。

正直、かなり焦りました。

会社の給与担当から連絡が来たときは、「何かやらかしたのか…」と不安でいっぱいでした。

この経験から学んだのは、控除は「使う」だけでなく「正しく申請する」ことが大前提だということです。

特に扶養控除は、扶養対象者の所得が年途中で変動することがあります。「去年は大丈夫だった」と思っても、毎年確認が必要です。

正しくない申請をすれば、必ず通知が来ます。

みる「怖い話に聞こえるかもしれませんが、逆に言えば”正しく申請すれば何も問題ない”ということです。控除を使うことを恐れる必要はありません。大切なのは、条件を毎年確認することです」

所得控除のよくある質問(FAQ)

- 所得控除は誰でも使えますか?

-

基礎控除と社会保険料控除は全員に自動適用されます。それ以外(生命保険料控除・iDeCo・ふるさと納税など)は条件を満たし、かつ自分で申請することが必要です。年末調整または確定申告で手続きします。

- 会社員でも確定申告が必要な控除はありますか?

-

はい。医療費控除・寄附金控除(ふるさと納税のワンストップ特例を使わない場合)・雑損控除は、年末調整では処理できないため確定申告が必要です。iDeCoや生命保険料控除は年末調整で対応できます。

- 所得控除と税額控除の違いは何ですか?

-

所得控除は「税金を計算する前」の所得から差し引くもの、税額控除は「税金を計算した後」の税額から直接差し引くものです。住宅ローン控除は税額控除の代表例で、節税効果が直接的に大きくなります。

まとめ

所得控除は、使えば使うほど税金が安くなる仕組みです。

そして最も重要なのは、「知らないと使えない」という点です。

・自動で適用されるもの

(基礎控除・社会保険料控除)

・自分で申請するもの

(生命保険料・地震保険料・iDeCo・ふるさと納税)

この2つをしっかり理解するだけで、手取りは確実に変わります。

私自身は現在、6つの所得控除を使って毎年の税金を減らしています。

特にiDeCoとふるさと納税は、会社員でも今すぐ始められて効果が大きいのでおすすめです。

控除は「面倒だから」「よくわからないから」でスルーしてしまうのが一番もったいない。

年末調整の書類が届いたら、今年こそ全部チェックしてみてください。

みる

みる「控除の仕組みを知った年から、毎年の年末調整が楽しみになりました。”いくら戻ってくるかな”とワクワクする感覚は、知識がないと味わえないものです」

次に読みたい記事(税金の計算編)

▼ 課税所得と税率の仕組み

▼ 所得税の計算の流れを知りたい方はこちら

▼ 住民税の仕組みを知りたい方はこちら

▼ 税額控除について知りたい方はこちら

確定申告・青色申告の関連記事

▼ 確定申告の全体像を知りたい方はこちら

▼ 青色申告の控除も知りたい方はこちら

税金・資産形成の全体像

▼ 税金の基本に戻りたい方はこちら

▼ 資産形成の全体像はこちら