- 老後資産を作りたい

- インフレ対策をしたい

- 銀行預金だけでは不安

こんなお悩みはありませんか?

せっかくコツコツ貯めた大切なお金。「とりあえず銀行に預けている」という方も多いと思います。

ですが現在、銀行の金利はおよそ0.1%前後(2025年時点・大手都銀の普通預金金利)。

資産を「増やす」という視点では、正直物足りないのが現実です。

そこで活用したいのが

2024年から大きくパワーアップしたNISA制度です。

NISAは、金融庁が運営する「投資で得た利益が非課税になる制度」。

資産形成において、日本で最強レベルの仕組みだと断言できます。

私自身も現在NISAを最大限活用しており、つみたて投資枠と成長投資枠の両方を最短で達成できるペースで継続しています。

さらに、旧NISA時代から運用していた資産は

+100%超(2倍以上)に成長しています。

FPの視点+リアルな運用実績も交えながら、NISAの仕組みをわかりやすく解説します。

NISAは投資の利益が一生非課税になる制度。

年間最大360万円・生涯1,800万円まで投資でき、早く始めるほど複利で有利になります。

ぎゅうた

ぎゅうた「NISAって名前はよく聞くけど、そもそも投資って何?という人はどうすれば?」

みる

みる「まずは投資の基本から確認してみましょう!」

▼ あわせて読みたい

NISAの結論を3つにまとめると?

NISAとは?

NISAの正式名称は「少額投資非課税制度」。金融庁が運営する、個人の資産形成を後押しするための制度です。

通常、投資で利益が出ると

約20.315%の税金(所得税15%+住民税5%+復興特別所得税0.315%)がかかります。

しかしNISAなら…

税金0円(非課税)です。

非課税効果はいくら違う?

投資で100万円の利益が出た場合:

| 税金 | 手元に残る | |

|---|---|---|

| 通常の口座 | 約203,150円 | 約796,850円 |

| NISA口座 | 0円 | 1,000,000円 |

100万円の利益が出た場合、通常口座では約20万円が税金で引かれますが、NISA口座なら税金0円。利益がそのまま手元に残ります。

→ 1回で約20万円の差。

これが毎年積み重なると数百万円規模の差に。

ぎゅうた「20万円も違うのか…長く続けるほど差が広がるな」

みる

みる「しかも複利で増えた利益にも税金がかからないので、”非課税×複利”の組み合わせが最強です」

▼ あわせて読みたい

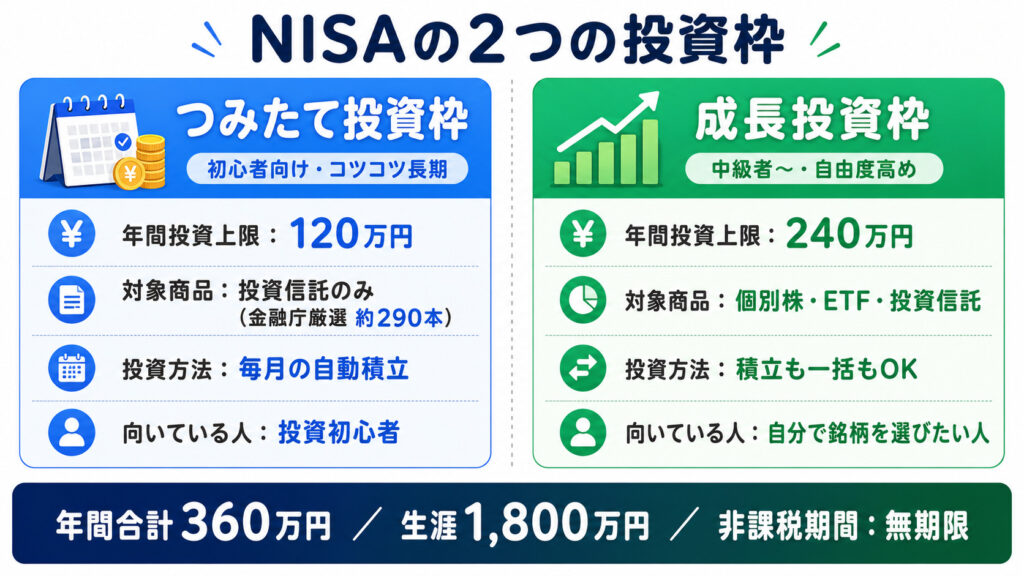

NISAの2つの投資枠はどう違う?

NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

それぞれの違いを図で確認しましょう。

つみたて投資枠は年120万円・投資信託のみ、成長投資枠は年240万円・個別株やETFも可能。両方併用で年最大360万円・生涯1,800万円まで投資できます。

つみたて投資枠とは?

コツコツ長期投資するための枠

・年間投資上限:120万円

・対象商品:金融庁が厳選した投資信託(2025年時点で約290本)

・毎月の積立設定が基本

初心者の方はまずこの枠だけ使えばOK。

全世界株式やS&P500に連動するインデックスファンドを毎月積み立てるのが王道です。

ぎゅうた「投資信託ってたくさんあるけど、どれを選べばいいの?」

みる「まずは”分散投資”の考え方を知っておくと選びやすくなりますよ」

▼ あわせて読みたい

成長投資枠とは?

より自由度の高い投資ができる枠

・年間投資上限:240万円

・対象商品:個別株・ETF・投資信託など幅広い

・一括購入もOK

つみたて投資枠を使い切った上で余裕がある方が活用するイメージです。

年間・生涯でいくらまで投資できる?

・年間投資上限:合計360万円

(つみたて120万+成長240万)

・生涯投資枠:1,800万円

(うち成長投資枠は1,200万円まで)

・非課税期間:無期限(一生非課税)

ぎゅうた「1,800万円もあるんだ。全部使い切れるかな…」

みる「無理に使い切る必要はありません。大切なのは自分のペースで少額から始めて”続ける”ことです」

私のNISA運用実績は?

■ 新NISA(2024年〜)

つみたて投資枠と成長投資枠の両方を最短で達成できるペースで積立中。

生活防衛資金(生活費6ヶ月分)を確保した上で積立金額を設定し、NISA枠を最優先で使い切る方針です。

現時点でプラスの成績です。

■ 私の具体的な銘柄構成

・つみたて投資枠:オルカン(全世界株式)+S&P500 を毎月積立

・成長投資枠:高配当系の投資信託に投資

つみたて投資枠は「世界経済の成長」と「米国経済の成長」の両取り。

成長投資枠は将来のキャッシュフロー(配当)を意識して高配当系を選んでいます。

■ 旧NISA

旧NISA時代から保有している資産は+100%超(投資額の2倍以上)に成長しています。

みる「途中で暴落を経験して不安になったこともあります。でも生活防衛資金があったから冷静に持ち続けることができた。その結果が”2倍”です」

▼ あわせて読みたい

NISAのよくある誤解とは?

❌「NISAなら絶対に儲かる」

非課税制度であって元本保証ではありません。

❌「短期で大きく稼げる」

長期運用が前提。短期売買向きではありません。

⭕「長期で続けると強い」

時間×複利×非課税の掛け算がNISAの最大の武器。

▼ あわせて読みたい

NISAとiDeCo、どっちを先にやるべき?

初心者が必ず迷うテーマです。

私の結論は「まずNISA」。

理由:NISAはいつでも引き出せるから。

iDeCoは原則60歳まで引き出せないので

NISA → 余裕があればiDeCoの順番がおすすめです。

▼ あわせて読みたい

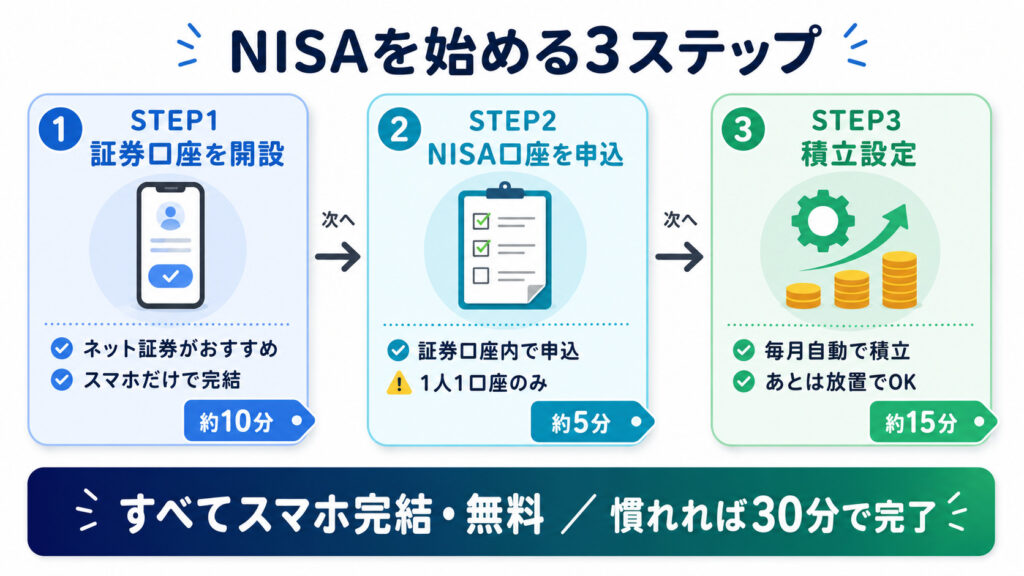

NISAはどうやって始める?(3ステップで解説)

NISAを始める手順はシンプルです。下の図のとおり3ステップで完結します。

NISAは①証券口座を開設→②NISA口座を申込→③積立設定の3ステップで始められます。すべてスマホ完結・無料、慣れれば30分程度で完了します。

① 証券口座を開設する

NISAを始めるにはNISA口座に対応した証券口座の開設が必要です。

ネット証券なら手数料が安く、スマホだけで完結します。

② NISA口座を申し込む

証券口座の中で「NISA口座」を申し込むだけ。

NISA口座は1人1口座のみなので、証券会社選びは慎重に。

③ 積立設定をする

つみたて投資枠で投資信託を毎月自動で積み立てる設定をします。

設定が終わればあとは放置でOK。

みる「投資をしていることを忘れるくらいがちょうどいい。毎日チャートを見る必要はありません」

NISAについてよくある質問(FAQ)

- NISAは途中で引き出せますか?

-

はい、いつでも引き出せます。iDeCoと違い60歳までの制限はありません。ただし長期運用が前提の制度なので、頻繁な売買は避けるのが基本です。

- NISA口座は複数の証券会社で開設できますか?

-

NISA口座は1人1口座のみです。年単位で別の金融機関に変更することは可能ですが、同時に複数は持てません。最初の証券会社選びが重要です。

- 元本割れすることはありますか?

-

あります。NISAは「非課税制度」であって「元本保証制度」ではありません。投資信託や株式は値動きがあるため、長期・分散・積立で時間を味方につけることがリスク低減の基本です。

まとめ

NISAの強さは「非課税×複利×長期運用」の3要素が揃っていること。1つでも欠けると効果は半減します。

NISAは、投資で得た利益が非課税になる制度です。

・つみたて投資枠:年間120万円

(初心者はまずここから)

・成長投資枠:年間240万円

(中級者〜)

・生涯投資枠:1,800万円

(非課税期間は無期限)

「非課税 × 複利 × 長期運用」

── この3つが揃ったNISAは日本で最も有利な資産形成の仕組みです。

私自身、旧NISAから運用を続けて

資産が2倍以上に成長しました。

完璧を目指さなくて大丈夫。

まずは少額でもいいから、1日でも早く始めることが最大のポイントです。

▼ あわせて読みたい