「インボイス制度のことは何となくわかった。でも、結局自分は登録した方がいいの?」

そんな疑問を持っているフリーランス・個人事業主の方は多いはずです。結論から言うと、インボイス登録の正解は人によって違います。

取引先の構成、年間の売上、業種によって、有利になるケースと不利になるケースがハッキリ分かれるからです。

実は私自身も副業の個人事業主として、過去にこの判断で悩んだ経験があります。

クライアントから「インボイス登録してほしい」と言われたものの、最終的には登録せずに済んだ話も後ほど紹介します。

この記事では、登録すべきか・しないべきかを判断するための 3つのチェックポイント と、私の実体験から得た「交渉という第3の選択肢」についても解説します。

インボイス登録の正解は取引先で決まります。BtoB(課税事業者の企業)中心なら登録寄り、個人客中心なら未登録でも問題ないケースが多いです。インボイス制度の仕組みは前回の記事で解説しているので、本記事は「自分はどうするか?」を決めるための実践編です。

▼制度の仕組みから知りたい方はこちら

そもそもインボイス登録の判断は何で決まる?

判断に入る前に、最低限の前提だけ共有させてください。

- インボイス(適格請求書)を発行できるのは

登録した課税事業者だけ - 免税事業者のままだと、クライアントは仕入税額控除ができず、消費税分を負担することになる

- そのため、クライアントから「登録してほしい」と言われたり、値下げ交渉されたりするケースがある

つまりインボイス登録の判断は「自分の納税負担」と「取引先との関係」のバランスを見て決めることになります。

登録すべきか判断する3つのチェックポイントとは?

登録すべきかを決めるとき、見るべきポイントは大きく3つです。

①取引先は誰か?(最重要)

これが最大の判断材料と言っても過言ではありません。

なぜなら、インボイスが必要かどうかは「相手が仕入税額控除をするかどうか」で決まるからです。

| 取引先のタイプ | インボイス登録の必要性 |

|---|---|

| 課税事業者の法人・個人事業主(BtoB) | 高い (相手が控除できないと困る) |

| 一般消費者(BtoC) | 低い (相手は控除しないので関係ない) |

| 免税事業者の個人事業主 | 低い (相手も控除しないので関係ない) |

| 簡易課税を選んでいる事業者 | 低い (インボイスがなくても控除できる) |

たとえば、

- 企業からの業務委託がメインのWebデザイナー、ライター、エンジニア → 登録した方が無難

- 個人客がメインのヨガ講師、ハンドメイド作家、占い師 → 登録不要のことが多い

- 美容室や飲食店で個人客しか相手にしない → 基本的に登録不要

②年間の課税売上高はいくらか?

売上高によって、登録した場合の納税負担が変わってきます。

| 課税売上高(基準期間) | 状態 |

|---|---|

| 1,000万円超 | 登録するしないに関わらず課税事業者 (納税義務あり) |

| 1,000万円以下 | 原則は免税事業者 (登録するなら課税転換が必要) |

ここで重要なのは、1,000万円を超える見込みがある人は、いずれにせよ課税事業者になるという点。

それなら、最初から登録してインボイスを発行できる体制を整えた方が、取引上のメリットが大きくなります。

逆に、売上が大きく増える見込みがない人なら、免税事業者のままという選択肢が現実的に残ります。

▼ご自身が課税事業者か免税事業者か怪しい方はこちら

③クライアントから登録を求められているか?

実務上、これが一番の決め手になることも多いです。

- 「インボイス登録していないと取引できない」と言われた → 登録 or 取引先変更 or 交渉

- 「登録していないなら消費税分は値下げでお願いします」 → 登録するか、値下げに応じるか、交渉するか

- 特に何も言われていない → ①と②でじっくり判断できる

ここで「交渉」という選択肢を強調したのには理由があります。 次のセクションで、私の実体験を交えてお話しします。

【実体験】

私が「登録せずに乗り切れた」話

ここで、私自身の体験談を共有させてください。

私は本業を持ちながら副業で個人事業をしている、いわゆる副業フリーランスです。 取引先は一般消費者や免税事業者の方が多く、年間売上も1,000万円には到底届かない規模。

そのため、ずっと免税事業者のままで活動してきました。

きっかけは、クライアントからの一言

ある時、取引先のクライアントから

「インボイス登録、お願いできませんか?」

と言われたんです。 そのクライアントは課税事業者で、私からの仕入れ分を仕入税額控除に使いたいという事情がありました。

正直、その瞬間は「えっ、登録しないとこの取引なくなるの?」と焦りました。

でも、なんとなく登録してしまうのは怖い。

そこで私が取った行動は、「自分で判断せず、まず専門家に相談する」ことでした。

税理士さんに相談して見えた答え

私が相談したのは、副業・フリーランス分野に強い税理士さん。

ざっくり伝えたのは、

- 副業で個人事業をしている

- 売上は1,000万円にはまだまだ届かない

- クライアントからインボイス登録を求められた

- 登録した方がいいのか迷っている

この状況を伝えたところ、税理士さんからの答えはシンプルでした。

- 登録すると消費税の納税義務が発生する

- 売上規模を考えると、そのコストに見合うメリットが少ない

- このクライアントを失うリスクと、課税事業者になるコストを天秤にかけるべき

という冷静な分析をしてもらえたんです。

「自分一人で判断していたら、たぶん勢いで登録していました。 売上規模に対して登録するインパクトの大きさを、客観的に見てもらえてよかったです。」

結果:クライアントと交渉して、登録なしで継続

税理士さんからのアドバイスを踏まえて、私はクライアントに正直に伝えました。

- 副業規模で、現状インボイス登録のメリットが薄いこと

- 登録すると経理負担も増えること

- 経過措置で当面は影響が限定的であること

その結果、クライアントも理解してくれて、インボイスなしのまま取引を継続できることに。

つまり、「登録か取引終了か」の二択じゃなくて、「交渉」という第3の道があったわけです。

この経験から学んだ3つのこと

- クライアントの「お願い」は、必ずしも「絶対条件」ではない → 交渉の余地は意外とある

- 一人で判断しない方がいい → 専門家に相談すると、見えていなかった視点がもらえる

- 登録は後からでもできる → 焦って決めずに、状況を整理してから判断すべき

インボイス登録に迷ったら誰に相談すればいい?

私の体験からも分かるように、インボイスの判断は一人で抱え込むより、専門家に相談した方が早く正解にたどり着きます。

特に、

- 売上規模に対して登録した方が得か損かの計算

- クライアントとの交渉のコツ

- 登録した場合の経理体制の組み方

このあたりは、自分で調べるよりプロに聞いた方が圧倒的に早いです。

税理士に相談したい場合

「自分の場合は登録すべき?」という具体的な判断は、税理士の領域です。 今は無料で相談できる窓口や、フリーランス専門の税理士マッチングサービスもあります。

(例:税理士ドットコム、ミツモア、税理士紹介エージェントなど)

お金全体の方針から相談したい場合

「インボイスだけじゃなく、副業の税金や将来設計もまとめて見直したい」という方は、FP(ファイナンシャルプランナー)への相談もアリです。

副業フリーランス特有の税金、社会保険、老後資金まで含めて整理してくれます。

ケース別:登録すべき?しないべき?

ここまでの話を踏まえて、よくあるパターン別に答えをまとめます。

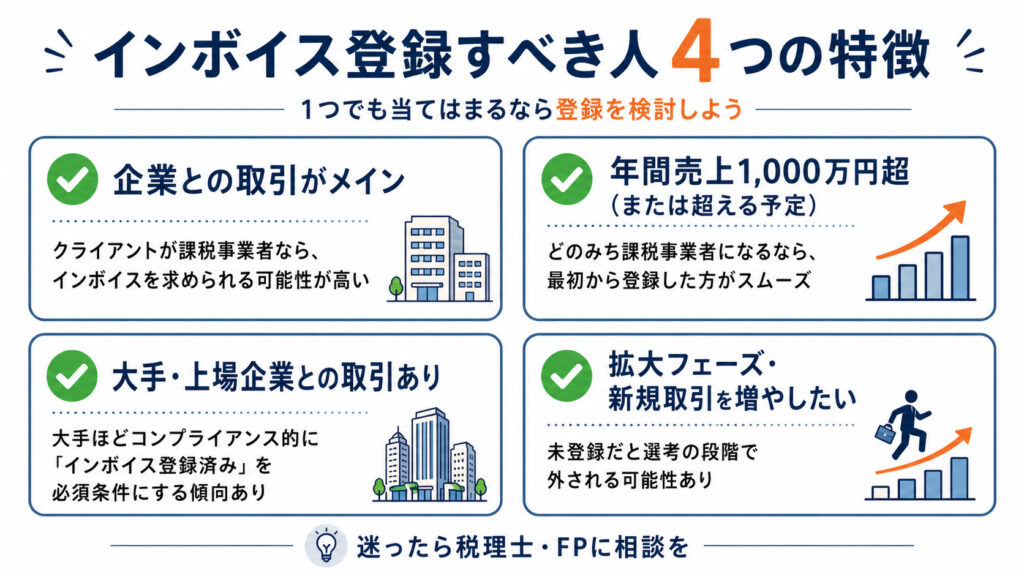

ケース1:登録すべき人

登録すべきなのは、課税事業者の企業がメイン取引先のWebデザイナー・ライター・エンジニアなど。相手が仕入税額控除を必要とするため、インボイスを発行できる体制が取引上のメリットになります。

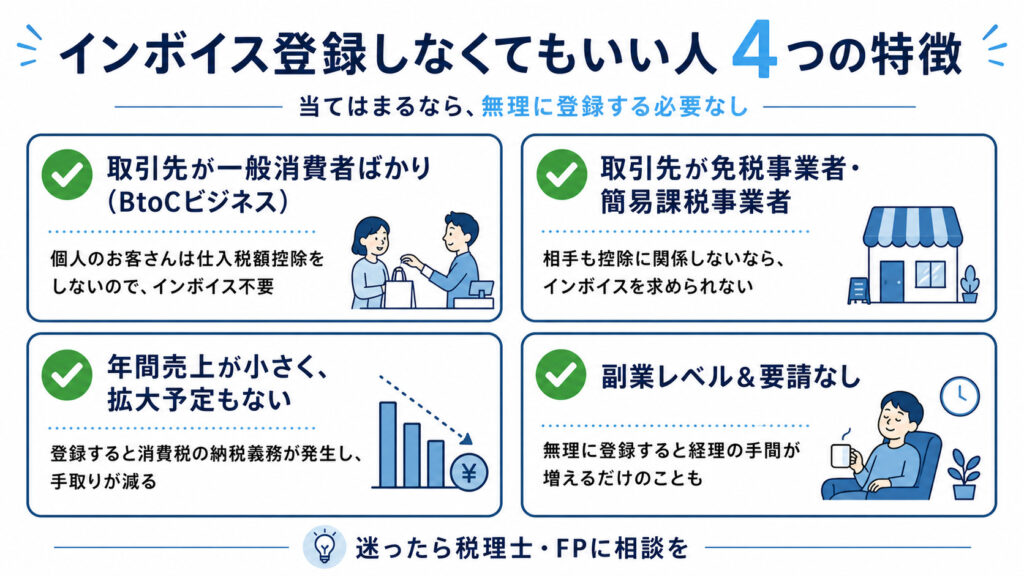

ケース2:登録しなくてもいい人

個人客中心のヨガ講師・ハンドメイド作家や、簡易課税の取引先が多い人は登録不要のケースが多数。相手が仕入税額控除をしないため、インボイスがなくても取引に影響しにくいからです。

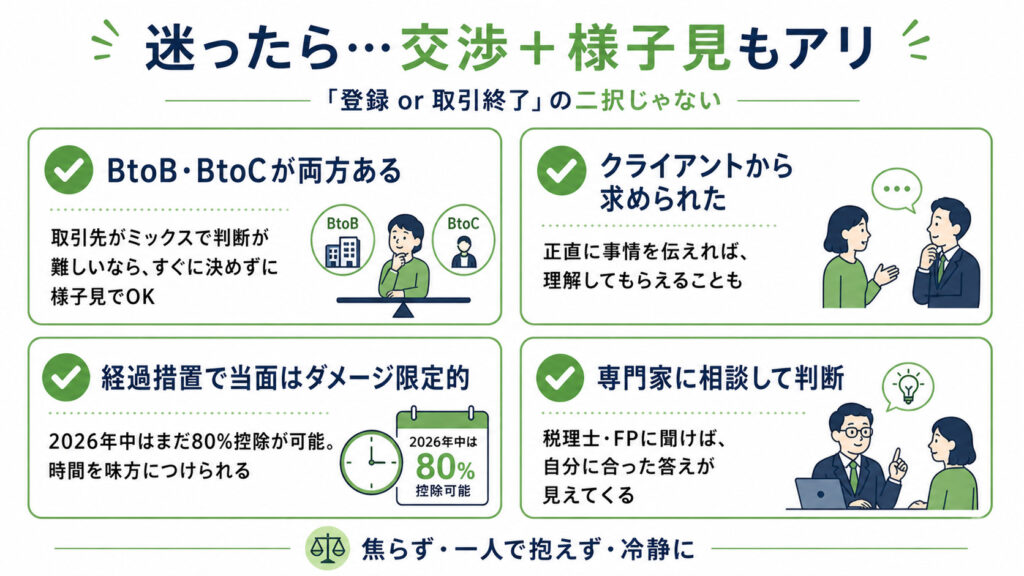

ケース3:迷ったら…交渉+様子見もアリ

判断に迷う場合は、経過措置で当面の影響が限定的なうちに、取引先と交渉しながら様子を見る選択肢もあります。登録は後からでも可能なので、焦って決める必要はありません。

経過措置があるなら登録を「待つ」のもアリ?

登録の判断は急がなくても、しばらくは経過措置で守られています。

買い手側の経過措置(クライアント側の話)

クライアントが免税事業者から仕入れた場合の控除割合は、段階的に下がっていきます。

| 期間 | クライアントが控除できる割合 |

|---|---|

| 〜2026年9月末 | 80% |

| 2026年10月〜2028年9月末 | 70% |

| 2028年10月〜2030年9月末 | 50% |

| 2030年10月〜2031年9月末 | 30% |

| 2031年10月〜 | 控除なし |

出典:財務省「令和8年度税制改正大綱」/国税庁インボイス制度特設サイト

つまり当面はクライアント側のダメージも限定的。

「2026年中はまだ80%控除できるから」と、登録要請が穏やかなクライアントもいます。 私が交渉できたのも、この経過措置の存在を伝えられたことが大きかったです。

売り手側の特例(自分が登録した場合)

逆に、登録した場合の負担を軽くする特例も用意されています。

| 特例 | 内容 | 期間 |

|---|---|---|

| 2割特例 | 売上にかかる消費税の2割だけ納める | 〜2026年9月末 |

| 3割特例 | 個人事業主限定で、売上消費税の3割を納める | 2027年・2028年の2年間 |

出典:財務省「令和8年度税制改正大綱」/国税庁。3割特例は個人事業主限定で、2027年(令和9年)分・2028年(令和10年)分が対象です。

▼簡易課税と本則課税の違いも気になる方はこちら

登録する前に知っておくべき注意点は?

「よし、登録しよう」と決めた方も、決める前に以下の点だけは押さえておきましょう。

①免税事業者には簡単には戻れない

一度インボイス登録すると、原則として最低2年間は課税事業者を続ける必要があります

(2年縛り)。

「やっぱりやめた」と思っても、すぐには戻れないので、慎重に判断してください。

②経理の手間が増える

課税事業者になると、消費税の確定申告(年1回)が新たに必要になります。

帳簿の付け方も少し変わるため、会計ソフトの導入や税理士への相談が必要になることも。

③特例が終わると納税負担が一気に増える

2割特例 → 3割特例 → 本則 or 簡易課税、と段階的に税率が上がっていきます。

特に、2割特例だけを見て「これなら余裕」と思っていると、特例終了後の負担増にびっくりする可能性があります。

みる

みる「特例期間が終わるころには、簡易課税の検討もしておくと安心ですね。」

インボイス登録についてよくある質問は?

- フリーランスがインボイス登録しないとどうなる?

-

取引先が課税事業者の場合、相手は仕入税額控除ができず消費税分を負担することになります。そのため値下げ交渉や登録要請を受ける可能性があります。一方、取引先が一般消費者や免税事業者中心なら、登録しなくても影響はほとんどありません。

- インボイス登録は後から取り消せる?

-

一度登録すると原則として最低2年間は課税事業者を続ける必要があります(いわゆる2年縛り)。取りやめる場合は所定の届出が必要で、すぐには免税事業者に戻れないため、登録は慎重に判断しましょう。

- 売上1,000万円以下でも登録した方がいい?

-

取引先に課税事業者の企業が多いなら登録を検討する価値があります。ただし登録すると消費税の納税義務が発生するため、2割特例(〜2026年9月)や3割特例(2027〜2028年・個人事業主限定)といった負担軽減措置も踏まえて、損益を比較して決めるのがおすすめです。

まとめ

最後に、判断の流れをまとめます。

取引先→売上規模→クライアント要請の順で確認し、最後に「登録/未登録/交渉」を選ぶ流れです。BtoB中心かつ売上が伸びるなら登録寄り、BtoC中心なら未登録寄りに判断します。

インボイス登録は「全員が登録すべき」でも「全員が登録不要」でもありません。

そして、私の体験談でお伝えしたように、「登録するか、取引を失うか」の二択じゃなく、「交渉」という選択肢もあります。

副業フリーランスの税金は、インボイス以外にも確定申告・各種控除など押さえどころが多くあります。あわせて整理したい方は、税金カテゴリーの記事一覧もチェックしてみてください。

自分の事業の構造をよく見て、必要なら専門家の力も借りながら、自分にとってベストな選択を見つけてくださいね。

※本記事は2026年6月時点の情報をもとに作成しています。 最新の制度詳細は国税庁のインボイス制度特設サイトでご確認ください。