副業や個人事業主として売上が伸びてくると、いつかぶつかるのが「消費税の計算ってどうやるの?」という疑問。

私自身は今のところ免税事業者(課税売上高1,000万円以下)なので、消費税を納める必要はありません。

でも以前、副業の売上が伸びてきた知人から

「来年から課税事業者になりそうなんだけど、消費税ってどう計算するの?簡易課税ってよく聞くけど何?」

と相談を受けたことがあります。

そのときに改めて調べ直して

「これは課税事業者になる前から知っておかないと、損する人が出るな」と思ったんです。

この記事では、FP1級の知識をベースに、消費税の計算方法(原則課税制度と簡易課税制度)の違い・選び方を、これから課税事業者になる可能性がある方向けにわかりやすく解説します。

消費税の計算は「原則課税」と「簡易課税」の2種類。仕入れの少ないサービス業は簡易課税が有利になりやすいですが、簡易課税は「2年縛り」&「還付なし」。設備投資の予定があるなら原則課税が安心です。

▼ 消費税の基本からおさらいしたい方はこちら

消費税の納付税額はどう計算する?基本の考え方

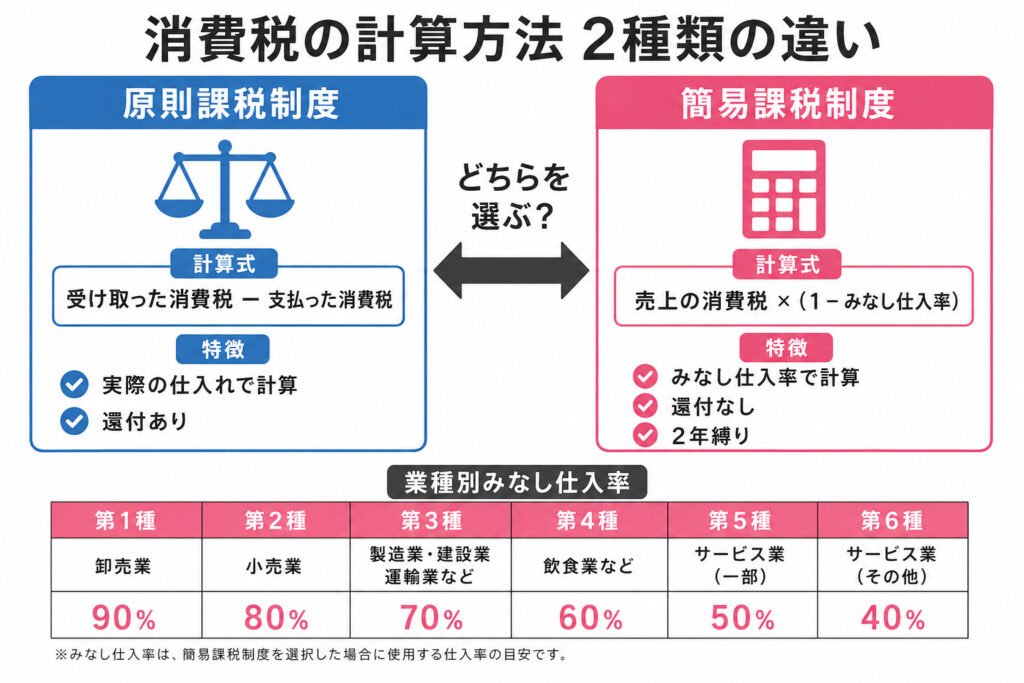

消費税の計算方法は、大きく分けて2つあります。

消費税の計算は「原則課税」と「簡易課税」の2種類。原則課税は実際に支払った消費税で計算し、簡易課税は売上だけで計算します。

課税事業者になると、このどちらかの方法で消費税を計算し、納付することになります。

そもそも誰が消費税を納めるの?

消費税を納める義務があるのは

「課税事業者」です。

基準期間(前々年度)の課税売上高が1,000万円を超えると、自動的に課税事業者になります(出典:国税庁 タックスアンサー No.6501「納税義務の免除」)。

私のように1,000万円以下の免税事業者は、お客さんから預かった消費税をそのまま自分の利益にできるので、納付義務はありません。

詳しい納税義務者の判定は、以下の記事で解説しています。

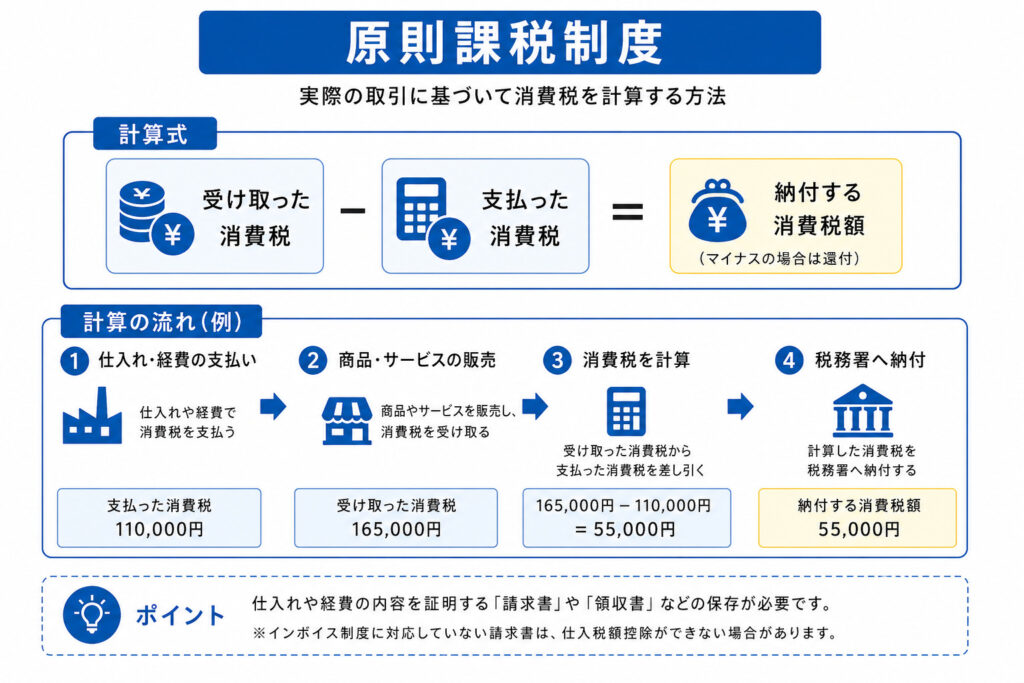

原則課税制度とは?仕組みと計算式をわかりやすく

原則課税制度は、その名のとおり消費税計算の「基本ルール」です。

原則課税の計算式はどうなる?

原則課税は「受け取った消費税−支払った消費税=納付額」。支払った消費税のほうが多ければ、その差額が還付されます。

- お客さんから受け取った消費税から

- 仕入れや経費で支払った消費税を差し引いた金額を納める

というシンプルな考え方です。

支払った消費税は全額差し引ける?

「支払った消費税は全額差し引ける」と思いきや、実は条件があります。

課税期間中の課税売上高が 5億円以下

かつ、課税売上割合が 95%以上

(出典:国税庁 タックスアンサー No.6401「仕入税額控除の計算方法」)

副業や個人事業主の多くは課税売上高5億円以下なので、ほぼ全額控除できると考えてOKです。

払いすぎた消費税は還付される?

もし「受け取った消費税 < 支払った消費税」になった場合は、その差額分が還付されます。

設備投資が多かった年などは、還付を受けられるケースもあるんです。

みる

みるこれが原則課税の大きなメリット。相談を受けた知人にも「もし大きな設備投資の予定があるなら、原則課税のほうがいいかもね」とアドバイスしました。

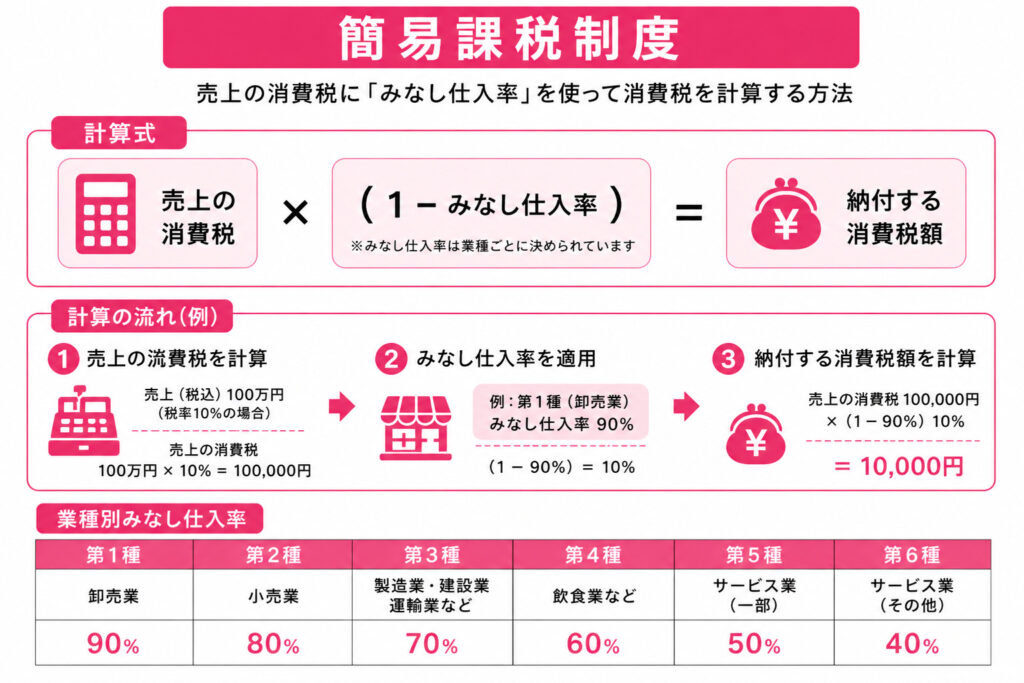

簡易課税制度とは?売上だけで計算できる便利な制度

簡易課税制度は、「仕入れの消費税を細かく計算するのが大変な小規模事業者」のための救済制度です。

簡易課税の計算式はどうなる?

簡易課税は「売上の消費税×(1−みなし仕入率)」。実際の仕入れを集計せず、売上だけで納付税額を計算できます。

ポイントは、実際の仕入れ金額を計算しなくていいこと。

売上の消費税に対して、業種ごとに決められた「みなし仕入率」を掛けるだけで仕入税額控除を計算できます。

| 事業区分 | 主な業種 | みなし仕入率 |

|---|---|---|

| 第1種 | 卸売業 | 90% |

| 第2種 | 小売業・農林漁業(飲食料品) | 80% |

| 第3種 | 製造業・建設業・農林漁業 など | 70% |

| 第4種 | 飲食店業 など | 60% |

| 第5種 | サービス業・金融保険業 | 50% |

| 第6種 | 不動産業 | 40% |

ライターやコンサルなどのサービス業は第5種(みなし仕入率50%)に該当します。自分の事業がどの区分に当てはまるかで、納める消費税が大きく変わります。

簡易課税を使える条件は?

・基準期間における課税売上高が 5,000万円以下 であること

・ 適用を受けようとする課税期間の 初日の前日まで に「消費税簡易課税制度選択届出書」を提出すること

(出典:国税庁 タックスアンサー No.6505「簡易課税制度」)

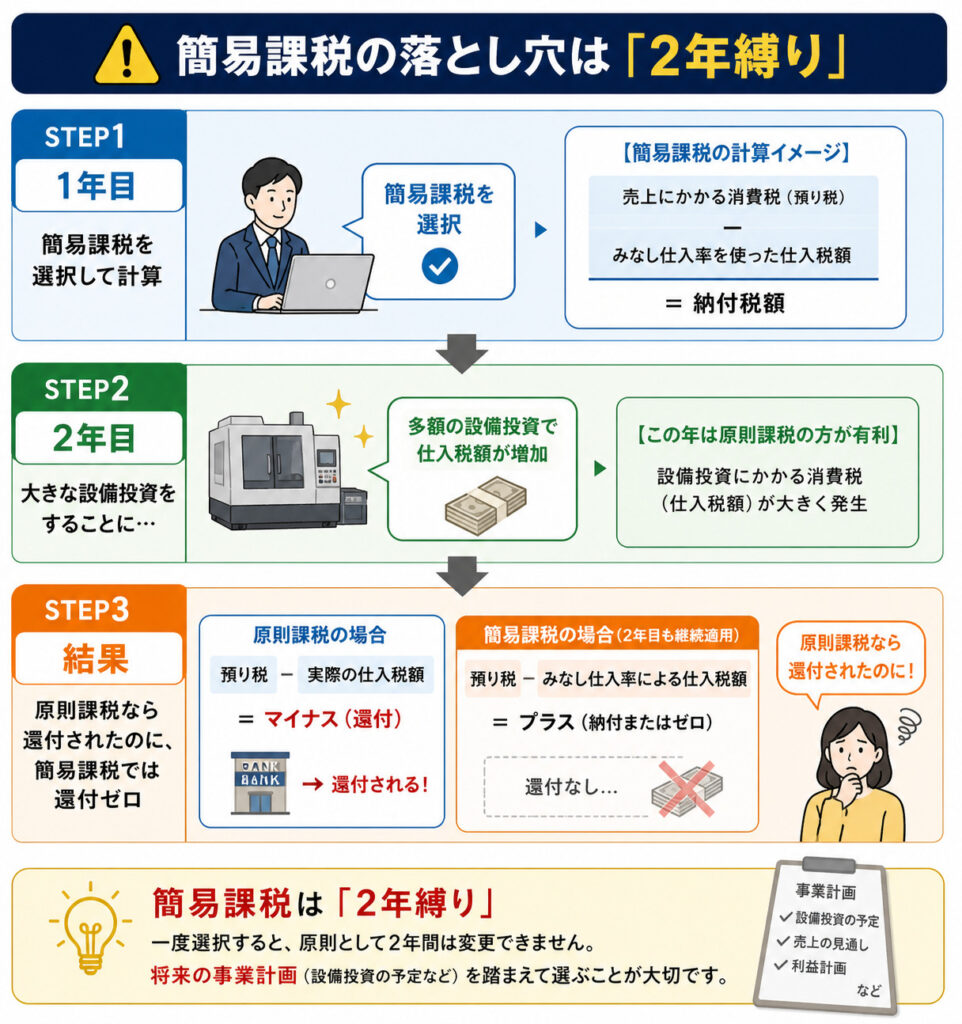

そして注意したいのが、一度選択したら原則2年間は変更できないということ。

災害などのやむを得ない事情がある場合を除いて、途中で「やっぱり原則課税に戻したい」はできません。

みる知人にこの「2年縛り」の話をしたら、「えっ、そんなの聞いてないよ!」とすごく驚いていました。届出書を出す前に知っておかないと、本当に痛い目を見ますよ。

簡易課税でも還付は受けられる?

もう1つ重要なのが、簡易課税では消費税の還付が受けられないことです。

計算式を見るとわかりますが

「売上の消費税 ×(1 − みなし仕入率)」の形になるので、必ず納付税額がプラスになる仕組み。

設備投資が多い年でも還付されないので注意が必要です。

原則課税と簡易課税、どっちを選べばいい?判断のポイント

ここからが本題。実際にどちらを選ぶべきか、判断ポイントを整理します。

| 比較項目 | 原則課税 | 簡易課税 |

|---|---|---|

| 計算方法 | 受取消費税−支払消費税 | 売上消費税×(1−みなし仕入率) |

| 向いている事業 | 仕入れ・経費が多い | 仕入れ・経費が少ない |

| 還付 | 受けられる | 受けられない |

| 事務負担 | 大きい(実額集計が必要) | 小さい(売上だけ) |

| 2年縛り | なし | あり |

簡易課税が有利になるのはどんな人?

・仕入れや経費が少ない事業

(サービス業・コンサル・ライターなど)

・経理処理を簡単にしたい人

・売上が安定していて、設備投資の予定がない人

例えば、ライターやコンサル業のような仕入れがほぼゼロの業種では、実際の仕入れで控除できる消費税は少額です。

それなら、みなし仕入率50%で計算したほうが有利になることが多いんです。

原則課税が有利になるのはどんな人?

・仕入れや経費が多い事業

(小売業・製造業など)

・高額な設備投資の予定がある人

・輸出事業など、課税売上が少ない人

(還付狙い)

「お客さんから預かる消費税 < 支払う消費税」になりそうな年は、原則課税のほうが還付を受けられて有利になります。

免税事業者からインボイス(適格請求書発行事業者)登録で課税事業者になった人は、納付税額を売上消費税の20%にできる「2割特例」を選べます。ただし2026年9月30日を含む課税期間までの時限措置で、個人事業主は令和8年分(2026年分)が最後です(出典:国税庁 タックスアンサー No.6657)。

みる

みる第3〜6種など仕入率が低い業種では、原則・簡易より2割特例のほうが得になるケースも多いです。まずは「2割特例が使えるか・いつまで使えるか」を確認してから比べるのがおすすめ。

簡易課税の落とし穴「2年縛り」とは?

簡易課税は一度選ぶと原則2年間は変更不可。途中で高額な設備投資の予定が出ても、原則課税には戻せず還付も受けられません。

みる知人には「来年・再来年で大きな出費の予定はある?」と確認してから判断するように伝えました。事業の特性と将来計画、両方を見ないと選択を間違えますよ。

消費税の計算が不安なら会計ソフトを活用しよう

正直、消費税の計算は手作業でやるのはかなり大変です。知人もExcelで管理しようとして挫折していました。

そんなときに頼りになるのが

クラウド会計ソフトです。

・売上・仕入れの消費税を自動で集計

・原則課税・簡易課税の両方に対応

・確定申告書類も自動作成

・税理士さんへの相談もスムーズに

消費税の計算でよくある質問は?

- 簡易課税はいつまでに届け出ればいい?

-

適用したい課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を税務署へ提出します。たとえば2027年(暦年)から適用したい個人事業主は、2026年12月31日までの提出が必要です(出典:国税庁 タックスアンサー No.6505)。

- 一度簡易課税を選んだら本当に2年間変えられない?

-

はい。原則として2年間は簡易課税を継続適用する必要があり、途中で原則課税には戻せません。災害などのやむを得ない事情がある場合のみ例外的に認められます。設備投資の予定がある人は届出前によく検討しましょう。

- インボイスで課税事業者になった場合「2割特例」とどっちが得?

-

免税事業者からインボイス登録で課税事業者になった人は、納付税額を売上消費税の20%にできる2割特例を選べます。2026年9月30日を含む課税期間まで(個人は令和8年分まで)の時限措置です。仕入率の低い第3〜6種の業種では2割特例が有利になりやすいので、原則・簡易と合わせて比較しましょう。

原則課税と簡易課税、自分の事業に合った方を選ぼう

最後に、今回のポイントを整理します。

- 消費税の計算には原則課税と簡易課税の2種類がある

- 原則課税は「受け取った消費税 − 支払った消費税」で計算

- 簡易課税は「売上の消費税 ×(1 − みなし仕入率)」で計算

- 簡易課税は基準期間の課税売上高 5,000万円以下 が条件

- 簡易課税は 2年縛り & 還付なし に注意

- 仕入れが少ないサービス業は簡易課税が有利になりやすい

- インボイスで課税事業者になった人は「2割特例」(〜2026年9月30日を含む課税期間)も比較対象に

消費税の計算は複雑に見えますが、自分の事業の特性を理解すれば、どちらが有利か判断できます。

私自身は今のところ免税事業者ですが、いつか課税事業者になる日のために知識を持っておくのは大事だなと感じています。

もし課税事業者になりそうなタイミングが見えてきたら、早めに税理士さんに相談するのが一番です。

年間の節税額を考えれば、相談料は十分に元が取れますよ。

所得税・住民税や各種控除など、消費税以外の税金もまとめて確認したい方は、税金カテゴリの記事一覧もあわせてどうぞ。

▼消費税の基本からおさらいしたい方は、こちらの記事もチェックしてみてくださいね。