今回の記事は、副業を始める前に徹底的に調べた内容と、実体験をもとに解説しています。

実務レベルで役立つ情報をまとめていますので、ぜひ参考にしてください。

副業は住民税の「金額のズレ」で会社にバレる可能性があります。対策は「普通徴収」と「正しい申告」の2本柱です。

前回の記事では、住民税の支払い方法である

「特別徴収」と「普通徴収」の違いについて解説しました。

▼「特別徴収」と「普通徴収」の違いをまだ読んでいない方はこちら

住民税は、会社が天引きする場合と、自分で納付する場合があり、働き方によって支払い方法が異なることをご理解いただけたと思います。

ではここで、次に気になるのが「副業をしていると会社にバレるのか?」という点ではないでしょうか。

実はこの「徴収方法の違い」は、副業が会社に知られるかどうかに大きく関わっています。住民税の仕組みを知らないままにしていると、意図せず会社に副業が伝わってしまうケースもあります。

なお、「副業20万円以下なら申告不要だからバレない」という話を聞いたことがあるかもしれませんが、実はこれも落とし穴があります。あわせて読んでおくと安心です。

この記事では、住民税の仕組みをもとに、なぜ副業がバレるのか、その理由と対策についてわかりやすく解説していきます。

結論:副業は住民税でバレるの?

副業は、住民税が原因で会社にバレる可能性があります。ただし、仕組みを理解して正しく対策すれば、リスクを大きく下げることは可能です。

・バレる原因は「住民税額のズレ」

・対策は「普通徴収」と「正しい申告」の2本柱

・ただし副業の種類で難易度が変わる

なぜ住民税で副業がバレるのか?

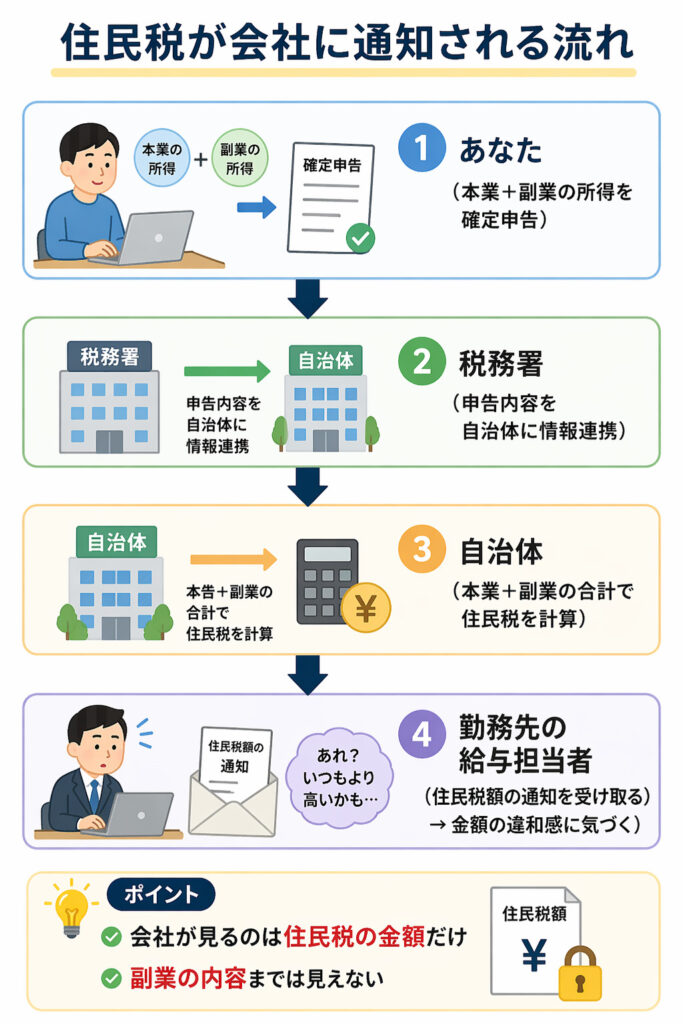

ポイントは「住民税の金額」です。住民税は本業+副業の合計所得で計算されます。

そして会社員の場合、住民税は「特別徴収(給与天引き)」が基本です。そのため会社の給与担当者には、あなたの住民税額と毎月の天引き額が通知されます。金額のズレが大きいと「副収入があるのでは?」と勘づかれる、というわけです。

住民税は本業+副業の合計所得で計算されます。副業分が上乗せされると住民税額が増え、同じ年収の社員より高くなるため、給与担当者に気づかれやすくなります。

本業だけの人と副業ありの人で、住民税はどれくらい違う?

わかりやすく、モデルケースで比較してみます。なお住民税の所得割は、所得に対して一律10%(道府県民税4%+市町村民税6%)が基本です。

| 項目 | 本業のみ(年収400万円) | 副業あり(本業400万+副業50万) |

|---|---|---|

| 課税所得のベース | 約400万円 | 約450万円 |

| 住民税(年額の目安) | 約17万円 | 約22万円 |

| 差額 | ー | 約5万円 |

※税額は所得控除等により変動するため、あくまで目安です。

月額にすると約4,000円の差です。一見すると小さな差に見えますが、給与担当者からすれば「同じ年収レンジの社員の中で、この人だけ住民税が明らかに高い」という状態になるため、違和感を持たれやすくなります。

副業が会社にバレるのはいつ?

主にこの2つのタイミングです。

・毎年5〜6月の住民税通知が会社に届いたとき

・給与担当者が社員ごとの住民税額を確認したとき

特に5〜6月は、住民税の切り替えタイミングにあたるため注意が必要です。

対策①:なぜ「普通徴収」が最重要なの?

確定申告の際に、副業分の住民税を「自分で納付(普通徴収)」に切り替える方法があります。これにより、

・本業分 → 特別徴収(会社経由で天引き)

・副業分 → 普通徴収(自分で自治体に納付)

と分けられ、副業分の住民税が会社に反映されにくくなります。これが対策の中でも最も効果が大きいため「最重要」です。

普通徴収を選んでも、副業がアルバイトやパートなどの「給与所得」の場合は、自治体が普通徴収を認めないケースがほとんどです。 給与所得は会社経由で天引きされる前提の制度になっているためです。 普通徴収が使いやすいのは、ブログ・Webライター・せどり・動画編集など、事業所得や雑所得に区分される副業です。

つまり、「副業選び」の段階からバレにくさが決まっている、とも言えます。これから副業を始める方は、事業所得・雑所得になるタイプを選ぶのが、会社バレリスクを抑える観点でも合理的です。

対策②:申告しないとどうなる?

「申告しなければバレない」は、かなり危険な考え方です。

・税務署と自治体は情報連携している(確定申告のデータは自治体へ自動的に共有される)

・無申告は追徴課税や延滞税のリスクがある

・結果的にバレる+ペナルティの二重苦になりかねない

副業で稼げるようになってきたら、「正しく申告する前提で、堂々と普通徴収を選ぶ」というのが、最もリスクの低い進め方です。

なお、「副業20万円以下なら申告しなくていい」という話もありますが、これは所得税の話で、住民税側では申告が必要です。詳しくは以下の記事で解説しています。

実体験:なぜ7年間バレていないのか?

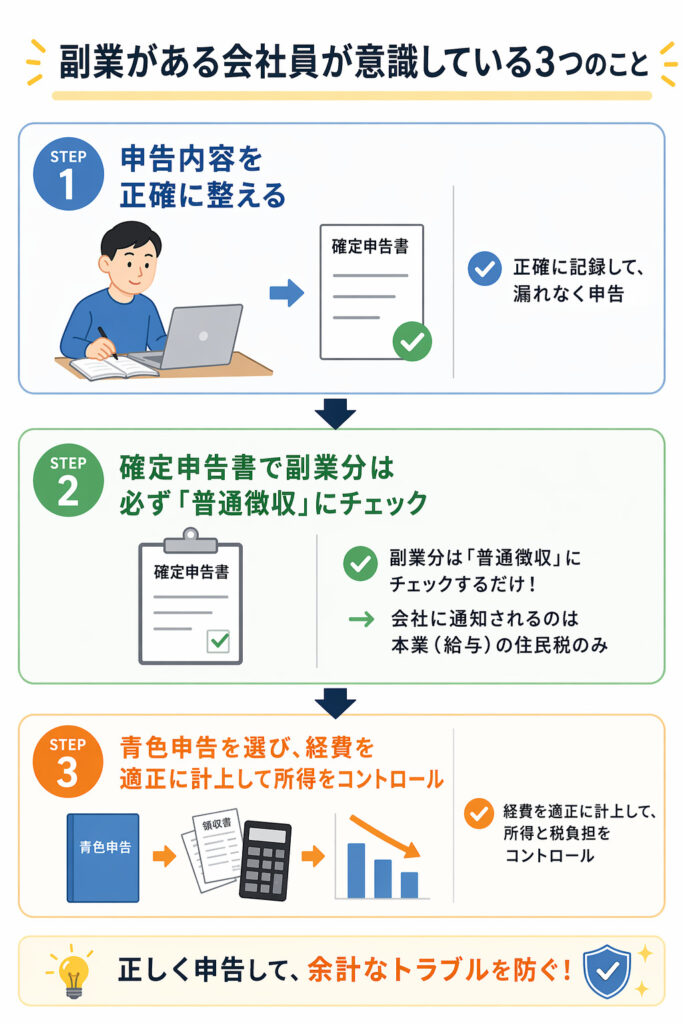

私自身、会社員として働きながら副業(個人事業)を行っています。その中で意識しているのは、次の3つです。

意識しているのは「①副業を事業所得・雑所得にする」「②確定申告で普通徴収を選ぶ」「③正しく申告する」の3点です。この3つが揃うと、住民税経由でのバレを大きく防げます。

7年間、会社から住民税について通知が来たり、副業について指摘されたことは一度もありません。

ちなみに青色申告にするには開業届の提出が必要ですが、これは開業時に一度出すだけなので、手続き自体は難しくありません。

※ただし、これはあくまで一例であり、すべてのケースで同じ結果になるとは限りません。特に副業の種類や自治体の運用によって結果は変わるため、自分の状況に合わせた判断が必要です。

よくある不安にお答えします

- 副業がバレたら会社をクビになりますか?

-

必ずしもクビになるわけではありません。

就業規則で副業禁止の規定があっても、

・本業に支障が出ていない

・競業他社との利益相反がない

・会社の信用を毀損していない

これらの条件を満たしていれば、即解雇は「解雇権の濫用」とされる可能性が高いとされています(労働契約法16条)。

とはいえ、注意・指導の対象にはなり得るため、「バレない工夫」と「バレても説明できる状態」の両方を整えておくのが現実的です。 - 普通徴収を選んでも、自治体の処理ミスでバレることはある?

-

ゼロではありません。 自治体によっては、普通徴収を希望しても自動的に特別徴収に一本化してしまうケースが報告されています。 心配な方は、お住まいの市区町村の税務課に直接電話で確認するのが確実です。「副業分を普通徴収にしたい」と伝えれば、対応可否を教えてもらえます。

- 副業が会社にバレる一番多いタイミングはいつですか?

-

最も多いのは、毎年5〜6月に住民税の決定通知が会社へ届くタイミングです。 この時期に住民税額が確定し、給与担当者が社員ごとの金額を確認するため、同じ年収レンジの中で金額が突出していると気づかれやすくなります。 普通徴収への切り替えは、この通知に副業分が乗らないようにするための対策です。

まとめ

- 副業は住民税でバレる可能性がある

- 原因は「住民税の金額のズレ」

- 対策は「普通徴収」と「正しい申告」の2本柱

- 給与所得の副業は普通徴収が通りにくいため、副業選びの段階から意識する

- 正しく申告することが、結果的に最も低リスク

副業バレを防ぐ一番の近道は、「隠す」ことではなく、「制度を理解した上で、堂々と正しく申告する」ことです。

普通徴収の具体的な手順については、こちらの記事で解説しています。

また、住民税の基礎から理解したい方は、以下の記事もあわせてご覧ください。

副業と税金の記事を体系的に読みたい方は、税金カテゴリの記事一覧もどうぞ。