「年収が高いほど税金が高くなる」

このように考えている方は多いのではないでしょうか。

しかし実際には、税金は年収そのものにかかるわけではありません。

税金は「所得」に対してかかります。

年収と所得の違いを知っているだけで、税金の仕組みがぐっとわかりやすくなります。

私自身、会社員として給与所得、副業の個人事業主として事業所得の2つの所得を持っています。

この立場だからこそ言えるのは、所得の種類を理解することが、節税の第一歩になるということです。

この記事では、「所得とは何か」を会社員・個人事業主・副業の3つの視点からわかりやすく解説します。

所得とは「収入から経費や控除を引いた金額」で、日本では10種類に分類されます。会社員は給与所得、個人事業主は事業所得、副業は規模次第で雑所得または事業所得に分かれます。

▼ 「年収・所得・手取り」の全体像を先に知りたい方はこちら

所得とは?

所得とは、収入から必要経費や控除を差し引いた後の金額です。

会社員:年収 − 給与所得控除 = 給与所得

個人事業主:売上 − 必要経費 = 事業所得

全体図をご覧下さい。

会社員は「年収-給与所得控除」で給与所得が決まり、個人事業主は「売上-必要経費」で事業所得が決まります。税金はこの所得に対してかかるため、年収や売上そのものが課税対象ではありません。

税金は「年収」や「売上」ではなく、この「所得」に対して計算されるのがポイントです。

ぎゅうた

ぎゅうた「年収500万でも、そのまま500万に税金がかかるわけじゃないんだ」

みる

みる「そうなんです。控除や経費が引かれた後の金額が”所得”で、ここに税金がかかります。だから所得を理解することが節税の入口になるんです」

所得の種類はいくつある?

日本の税制では、所得税法第23条〜第35条により、収入の内容によって所得が10種類に分類されています。

| 所得の種類 | 内容 | 該当する人の例 |

|---|---|---|

| 給与所得 | 給料・ボーナス | 会社員・公務員 |

| 事業所得 | 事業から得た利益 | 個人事業主・フリーランス |

| 不動産所得 | 家賃収入 | 不動産オーナー |

| 利子所得 | 預金・債券の利息 | 預金者 |

| 配当所得 | 株式の配当金 | 株式投資家 |

| 譲渡所得 | 株式・不動産の売却益 | 売却した人 |

| 退職所得 | 退職金 | 退職した人 |

| 一時所得 | 懸賞金・保険満期金 | 該当者 |

| 雑所得 | 年金・副業収入など | 副業会社員・年金受給者 |

| 山林所得 | 山林の売却による所得 | 山林所有者 |

収入の内容によってどの所得に分類されるかが決まり、税金の計算方法も変わります。

また、所得の種類は税金だけでなく、健康保険料や年金などの社会保険料の計算にも影響します。公的保障の仕組みを知っておくと、税金との関係もより理解しやすくなります。

▼ 公的保険・社会保障の全体像はこちら

あなたの所得はどれ?

会社員の所得はどう計算する?

会社員の給料やボーナスは給与所得に分類されます。

会社員は実際の経費を計算するのではなく、給与所得控除という仕組みによって一定額が自動的に差し引かれます(最低55万円〜最大195万円、年収によって決定)。

これは会社員の「みなし経費」のようなものです。

年収 − 給与所得控除 = 給与所得

つまり、会社員は経費を申告しなくても一定の経費が自動で引かれる仕組みになっています。

▼ 所得税の計算の流れを知りたい方はこちら

個人事業主の所得はどう計算する?

個人事業主やフリーランスの収入は事業所得に分類されます。

売上 − 必要経費 = 事業所得

必要経費には、仕入れ・家賃・通信費・交通費・消耗品費など、事業を行うために実際にかかった費用が含まれます。

会社員が「みなし経費」であるのに対して、個人事業主は実際の経費を自分で計算して差し引くという違いがあります。

さらに、青色申告を選択すれば最大65万円の特別控除も使えるため、同じ売上でも課税される金額を大幅に減らすことが可能です。

なお、会社員と個人事業主では加入する健康保険も変わります(会社員は健康保険、個人事業主は国民健康保険)。所得区分と保険区分はセットで理解しておくと、独立や副業の判断に役立ちます。

ぎゅうた

ぎゅうた「個人事業主は自分で経費を計算するんだね。大変そうだけどその分有利だね」

▼ 会社員と個人事業主の健康保険の違いはこちら

▼ 個人事業主の経費について詳しくはこちら

▼ 家賃・電気代などの家事按分はこちら

▼ 青色申告の控除について知りたい方はこちら

副業の所得は雑所得?事業所得?

ここは多くの方が混乱するポイントです。

副業で得た収入が「事業所得」と「雑所得」のどちらに分類されるかで、使える控除や経費のルールが変わります。

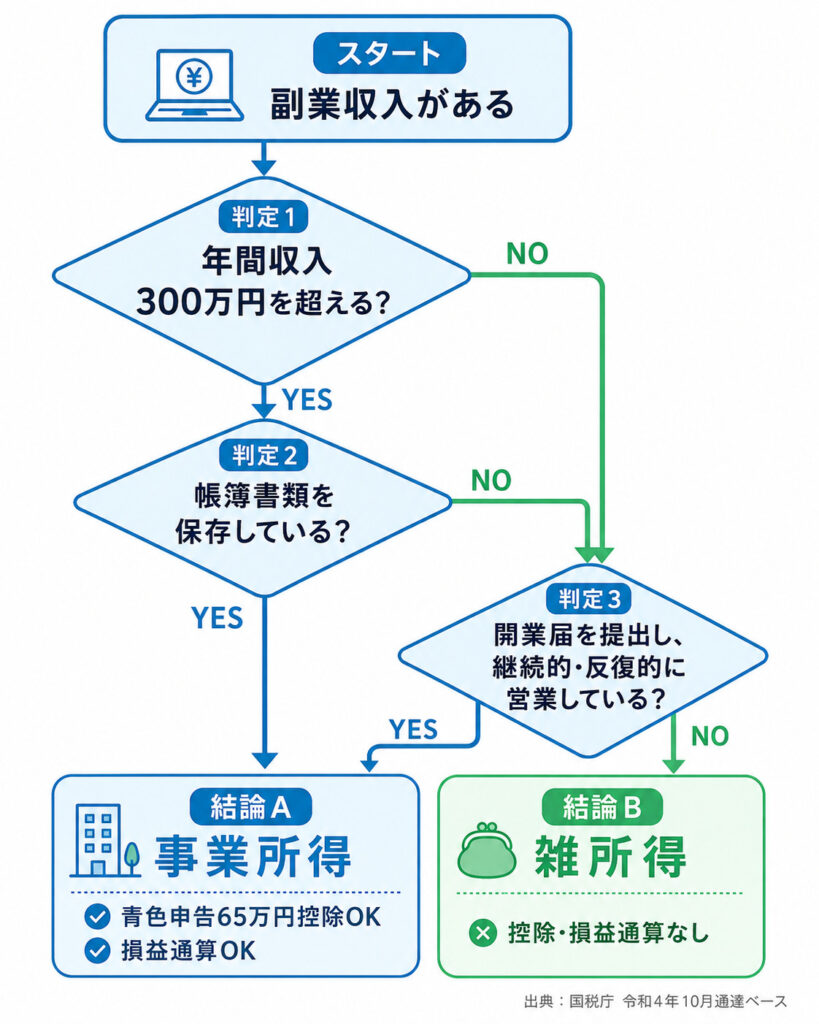

判定基準として、国税庁が令和4年10月に公表した通達では、副業収入が年300万円を超え、かつ帳簿書類を保存している場合は原則として事業所得と判定されます。

判定基準をフロー図にまとめると、次のようになります。

副業収入が年300万円を超え、かつ帳簿を保存していれば原則「事業所得」に分類されます。それ以外でも、開業届を出して継続的に営業していれば事業所得として認められる可能性があります。判定に迷う場合は税務署や税理士に確認するのが確実です。

▼ 副業の税金について詳しくはこちら

▼ 副業が会社にバレる原因と対策はこちら

▼ 開業届について知りたい方はこちら

私の場合の所得

私は現在、2つの所得を持っています。

① 給与所得

(会社員としての給料)

② 事業所得

(副業のデザイン・動画編集・HP制作)

会社員だけだった頃は「給与所得」しかなく、税金は自動的に引かれるだけでした。副業を始めて「事業所得」を持つようになってから、経費計上や青色申告控除を使えるようになり、税金の仕組みがリアルに理解できるようになりました。

投資をしている方は「配当所得」や「譲渡所得」、不動産投資なら「不動産所得」が加わるなど、働き方や投資の内容によって複数の所得を持つケースは珍しくありません。

▼ 副業で個人事業主になる手順はこちら

所得の次に理解すべき「控除」とは?

所得がわかったら、次に理解すべきは「控除」です。

所得から控除を差し引いた金額が「課税所得」となり、ここに税率がかかって税金が決まります。

所得 − 所得控除 = 課税所得

つまり、控除が多いほど課税所得が小さくなり、税金が減るという仕組みです。

控除にはさまざまな種類があり、知っているかどうかで手取りに大きな差がつきます。

▼ 所得控除の全種類を知りたい方はこちら

▼ 税額控除について知りたい方はこちら

よくある質問(FAQ)

- 年収と所得は何が違いますか?

-

年収は会社から支払われる総額(額面)で、所得は年収から給与所得控除や必要経費を差し引いた後の金額です。税金は年収ではなく所得に対して計算されます。

- 副業の収入はいくらから事業所得になりますか?

-

国税庁の通達では、副業収入が年300万円を超え、かつ帳簿書類を保存している場合は原則として事業所得と判定されます。300万円以下でも、継続性・反復性があり開業届を出していれば事業所得として申告できる可能性があります。

- 所得が複数ある場合、確定申告は必要ですか?

-

会社員で給与所得以外の所得(副業など)が年20万円を超える場合は確定申告が必要です。また、医療費控除やふるさと納税のワンストップ対象外の控除を使いたい場合も確定申告が必要になります。

まとめ

- 会社員 → 給与所得

(年収−給与所得控除) - 個人事業主 → 事業所得

(売上−必要経費)

副業 → 雑所得 or 事業所得

(規模・継続性で判断)

所得とは、収入から経費や控除を差し引いた後の金額です。

日本には10種類の所得があり、種類によって

税金の計算方法が異なります。

まずは自分がどの所得に該当するのかを知ること。それが税金の仕組みを理解し、節税につながる第一歩です。

▼ 税金の基本に戻りたい方はこちら

▼ 住民税の仕組みを知りたい方はこちら

▼ 確定申告の全体像を知りたい方はこちら

▼ 資産形成の全体像を知りたい方はこちら