多くの会社員は「年収」をとても気にします。

転職サイトでも、ニュースでも、まず目に入るのは年収の数字ではないでしょうか。

しかし、実際に私たちの口座に入ってくるお金は、年収ではなく「手取り」です。

給料明細を見ると「税金」「社会保険料」などが引かれていて、思ったより少ない…と感じた経験がある方も多いと思います。

実は、年収・所得・手取りの違いを理解するだけで、税金の仕組みは一気にわかりやすくなります。

私自身、会社員として20年以上給料をもらっていますが、FPの勉強を始めるまで、この3つの違いを正しく理解していませんでした。

この記事では、会社員が知っておくべきお金の基本として「年収・所得・手取りの違い」をSTEP形式でわかりやすく解説します。

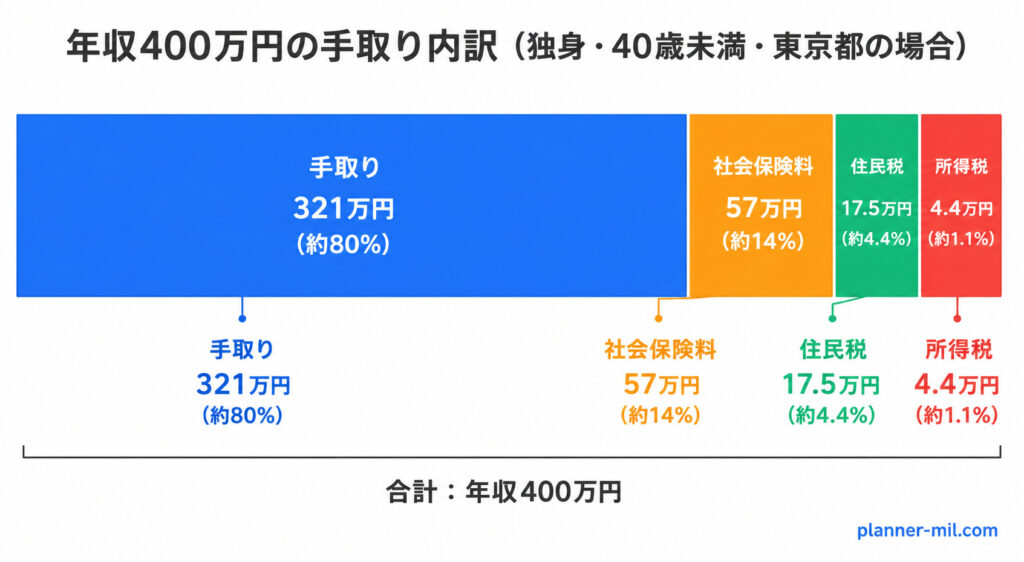

年収は「会社からの総支給額」、所得は「年収から控除を引いた金額」、手取りは「実際に振り込まれる金額」です。年収400万円の会社員の手取りは約321万円で、約79万円(約20%)が税金と社会保険料で天引きされます。

なお、社会保険の全体像については保険カテゴリでも詳しく解説しています。

年収から手取りまではどう計算される?

会社員のお金の流れは、次の順番で計算されています。

会社員のお金は「年収→所得→課税所得→税金→手取り」の5段階で計算されます。年収から給与所得控除を引いたものが「所得」、所得から所得控除を引いたものが「課税所得」、課税所得に税率をかけたものが「税金」、年収から社会保険料と税金を引いたものが「手取り」です。

つまり、年収=そのままもらえるお金ではないということです。

ぎゅうた

ぎゅうた「年収500万って聞くと結構もらってるイメージだけど、実際の手取りはいくらなの?」

みる

みる「年収500万円の場合、手取りは約390万円前後です。実に110万円以上が税金と社会保険料で引かれています」

それでは順番に見ていきましょう。

STEP1 年収とは?

年収とは、会社から支払われる1年間の総支給額のことです。

基本給だけでなく、残業代・ボーナス・各種手当などもすべて含まれます。

つまり、税金や社会保険料が引かれる前の金額が年収です。

転職サイトや求人票でよく見る「年収」はこの金額を指しています。

STEP2 所得とは?年収と何が違う?

所得とは、年収から「給与所得控除」を差し引いた後の金額です。

年収 − 給与所得控除 = 所得(給与所得)

給与所得控除は、会社員の必要経費のようなものです。個人事業主は実際に使った経費を計上しますが、会社員は年収に応じて自動的に一定額が控除されます。

給与所得控除の金額は国税庁の速算表で決まっており、たとえば年収360万円超〜660万円以下の場合は「収入金額×20%+44万円」で計算されます。

この「所得」をもとに、税金の計算が行われます。

▼ 所得の種類を詳しく知りたい方はこちら

STEP3 控除とは?税金を減らせる仕組み

所得からさらに差し引けるのが「所得控除」です。

所得 − 所得控除 = 課税所得

課税所得が税金を計算するベースになるので、控除が多いほど税金は少なくなります。

代表的な所得控除

・基礎控除

・社会保険料控除

・配偶者控除

・扶養控除

・生命保険料控除

・医療費控除

・小規模企業共済等掛金控除

けんじ

けんじ「控除っていろいろあるんだね。全部使いこなせてるか不安…」

みる「大丈夫です。会社員の場合、年末調整で多くの控除は自動的に処理されます。ただし、医療費控除やふるさと納税など自分で申請が必要なものもあるので、知っておくことが大切です」

▼ 所得控除の全種類を知りたい方はこちら

▼ 税額控除について知りたい方はこちら

会社員でも自分で控除を増やせる制度は?

控除には「所得控除」と「税額控除」の2種類がありますが、どちらも税金を減らして手取りを増やす効果があります。

ここでは、会社員でも自分から行動することで使える代表的な制度を紹介します。

・ふるさと納税

寄付した金額のうち2,000円を超える部分が所得税・住民税から控除されます。実質2,000円の自己負担で返礼品がもらえるため、使わないと損な制度です。

・iDeCo(個人型確定拠出年金)

掛金が全額「小規模企業共済等掛金控除」の対象になります。

老後資金を積み立てながら節税もできる一石二鳥の制度です。

▼ iDeCoの節税効果はこちら

STEP4 税金と社会保険料はいくら引かれる?

会社員の給料から天引きされるのは、大きく分けて2種類あります。

① 税金

所得税 ── 課税所得に対して累進税率で計算

住民税 ── 前年の所得に基づいて一律約10%(内訳:市町村民税6%+都道府県民税4%が標準税率)

▼ 所得税の計算の流れはこちら

▼ 住民税の仕組みはこちら

② 社会保険料

実は、多くの会社員にとって税金よりも大きな天引きが「社会保険料」です。

社会保険の全体像は保険カテゴリでも詳しく解説しています。

・健康保険料(医療費の自己負担を3割にする制度)

・厚生年金保険料(将来の年金のための積立)

・雇用保険料(失業時の失業給付など)

・介護保険料(40歳以上が対象)

これらは給与に応じて金額が決まり、会社と折半で負担しています。

みる「給料明細で一番大きく引かれているのは、実は税金ではなく社会保険料であることが多いです。給料明細を改めて見てみてください」

▼ 社会保険の5つの制度を詳しく知りたい方はこちら

▼ 社会保険料がどう計算されるか知りたい方はこちら

STEP5 手取りはどう計算する?

手取りとは、実際に自分の口座に振り込まれるお金のことです。

計算式は

手取り = 年収 − 社会保険料 − 税金(所得税+住民税)

具体例:年収400万円の場合

年収400万円の会社員(独身・扶養なし・40歳未満・東京都・協会けんぽ加入)の場合

年収400万円の会社員(独身・40歳未満)の場合、手取りは約321万円で全体の約80%。残りの約79万円(約20%)の内訳は、社会保険料57万円・住民税17.5万円・所得税4.4万円です。最大の天引き項目は「社会保険料」であり、所得税より約13倍大きいことがわかります。

→ 年収400万円でも、約79万円(約20%)が天引きされている

ぎゅうた

ぎゅうた「400万もらっても手取りは320万ちょっとなんだ…結構引かれるね」

みる「はい。だからこそ”控除を増やして課税所得を減らす”ことが、手取りを守る最も現実的な方法なんです」

個人事業主の場合は何が違う?

会社員は「給与所得控除」が自動で適用されますが、個人事業主は実際に使った経費を自分で計上します。

さらに、青色申告を選択すれば最大65万円の特別控除も使えます。

私は会社員+個人事業主の両方をやっていますが、給料は自動で控除、副業は自分で経費計上という2つの仕組みを組み合わせることで、手取りを最大化しています。

▼ 個人事業主の経費の考え方はこちら

▼ 青色申告の控除について知りたい方はこちら

よくある質問(FAQ)

- 年収500万円の手取りはいくらですか?

-

独身・扶養なし・40歳未満の場合、手取りは約390万円前後です。約110万円が税金と社会保険料で天引きされる計算になります。家族構成や控除の使い方で金額は変動します。

- 手取りを増やすにはどうすればいいですか?

-

年収を上げる以外に「控除を増やす」方法があります。ふるさと納税・iDeCo・生命保険料控除・医療費控除などを活用すれば、課税所得が下がり、結果的に手取りが増えます。

- ボーナスからも税金や社会保険料は引かれますか?

-

はい、ボーナスからも所得税と社会保険料が天引きされます。住民税は前年所得をもとに毎月の給与から12ヶ月で支払うため、ボーナスからは原則引かれません。

まとめ:手取りを守るためにできることは?

会社員のお金の流れは、次の順番で計算されています。

会社員のお金は「年収→所得→課税所得→税金→手取り」の5段階で計算されます。年収から給与所得控除を引いたものが「所得」、所得から所得控除を引いたものが「課税所得」、課税所得に税率をかけたものが「税金」、年収から社会保険料と税金を引いたものが「手取り」です。

年収400万円の場合、手取りは約321万円。

約79万円が税金と社会保険料で天引きされています。

でも悲観する必要はありません。

ふるさと納税やiDeCoなど、自分から行動することで控除を増やし、手取りを守れる制度が日本にはたくさんあります。

大切なのは、仕組みを知ることです。

▼ 税金の基本に戻りたい方はこちら

▼ 副業を始めて収入を増やしたい方はこちら

▼ 資産形成の全体像を知りたい方はこちら