「年金って、結局いくらもらえるの?」

「日本の年金制度って、どういう仕組み?」

ニュースでは「将来もらえない」「制度が破綻する」という声ばかり。

でも、年金制度の全体像を正しく理解している人は意外と少ないのが現実です。会社員と個人事業主の両方を経験してきた1級FP技能士のみるが断言します。

年金は「仕組みを知るだけ」で、不安の大半が消えます。

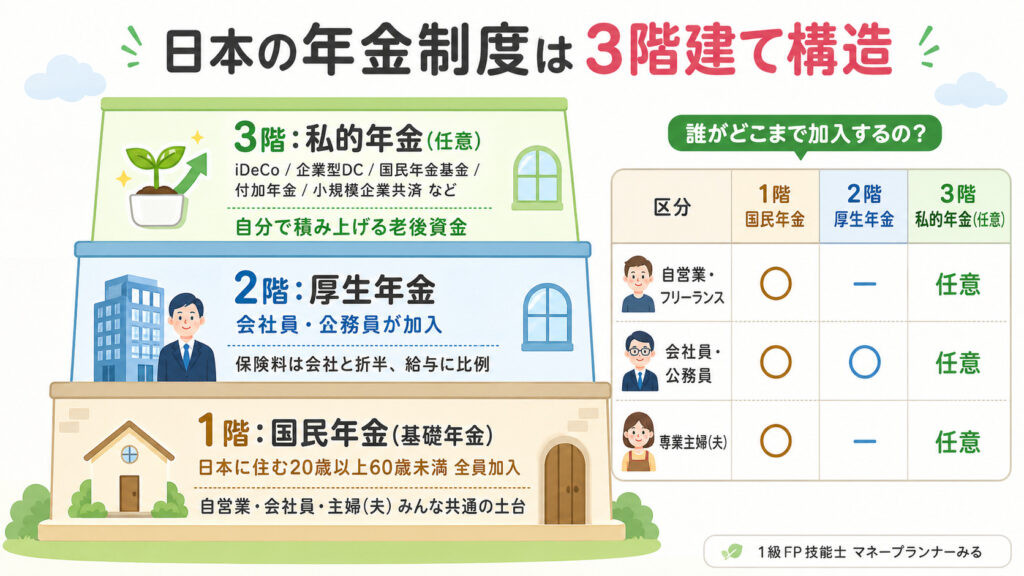

日本の公的年金は「3階建て構造」。

1階=国民年金(全員)

2階=厚生年金(会社員・公務員)

3階=私的年金(任意)です。

まず自分がどの階層にいるかを把握するのが、老後資金準備の第一歩です。

日本の公的年金は3階建て構造。

土台を理解すれば

「誰が・いくら払って、いつ・いくら受け取るのか」がクリアになります。

まずは全体像をつかんでいきましょう。

日本の年金制度はなぜ「3階建て」なの?

日本の公的年金制度は、よく「3階建て構造」と表現されます。

ざっくり分けると次のようになっています。

1階=国民年金は全員共通

2階=厚生年金は会社員・公務員

3階=私的年金は任意です。

自営業は1階のみ

会社員は1階+2階が自動で積み上がります。

ぎゅうた

ぎゅうた「会社員と自営業で、もらえる年金が違うって聞いたことがあるよ」

みる

みる「その通りです。1階は全員共通ですが、2階は会社員・公務員だけ。だから3階部分を自分でどう準備するかが、特に自営業の方にとっては大きなテーマになります」

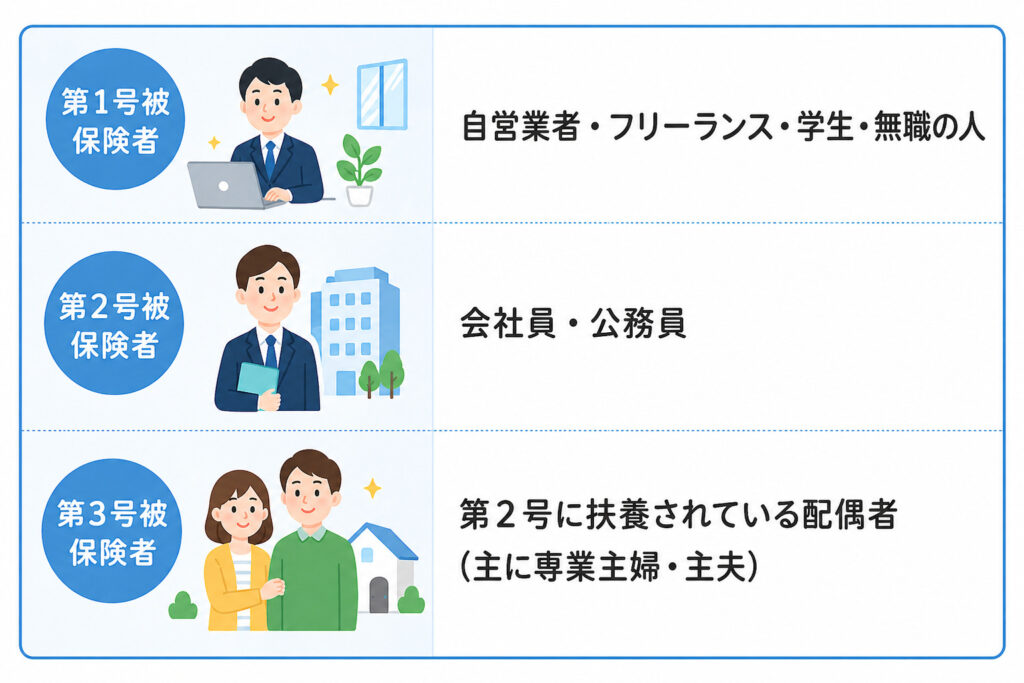

1階の「国民年金」とは?誰が対象?

土台となるのが国民年金(基礎年金)です。日本に住む20歳以上60歳未満のすべての人が加入します。

加入者は、働き方によって3つに分類されます。

自営業・フリーランスは第1号

会社員・公務員は第2号

その扶養に入る配偶者は第3号です。

区分によって保険料の払い方が変わります。

保険料は基本的に定額で、40年間(480ヶ月)納めると 満額の基礎年金を受け取れます。

具体的な金額を見てみましょう。

2026年度(令和8年度)の国民年金保険料は月額17,920円。

40年間(480ヶ月)すべて納めた場合の老齢基礎年金(満額)は月額70,608円です

(出典:厚生労働省「令和8年度の年金額改定について」)。

国民年金は、「日本に住むすべての人の老後を最低限支える土台」です。

▼ 国民年金の保険料・受給額を詳しく知りたい方はこちら

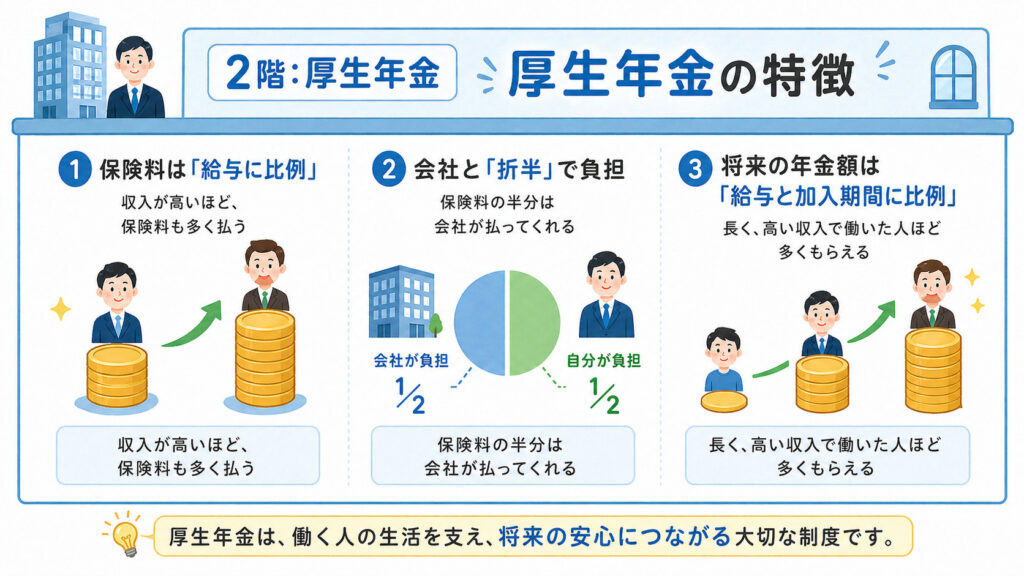

2階の「厚生年金」は誰がもらえる?

会社員や公務員は、1階の国民年金に加えて厚生年金にも加入します。

厚生年金の特徴は次の通りです。

厚生年金は給与に応じた保険料を会社と折半で負担します。会社員は国民年金+厚生年金の2つを同時に受け取れるのが大きな特徴です。

会社員の方は、 国民年金 + 厚生年金の2つを同時に受け取る形になります。

目安として、平均月収51万円・40年加入の会社員モデルでは、国民年金+厚生年金で月額17万7,450円という試算です(厚生労働省・令和8年度モデルケース)。年収や加入期間で増減しますが、2階のぶん会社員の受給は手厚くなります。

ぎゅうた

ぎゅうた「厚生年金って会社が半分払ってくれるんだね。知らなかった」

みる「これは会社員の大きなメリットです。私も20年以上会社員をやっていますが、この”折半”は制度として本当に手厚い仕組みだと感じています」

▼ 厚生年金の受給額を年収別に知りたい方はこちら

3階の「私的年金」では何を選べる?

さらに老後資金を増やすために用意されているのが3階部分の私的年金です。

代表的な制度は次の通りです。

これらはすべて任意加入で、 老後資金を「自分で積み上げる」ための制度です。

近年は「公的年金だけでは老後資金が足りない」という声も増えているので、 3階部分をどう活用するかが、資産形成の重要テーマになっています。

会社員の方向け

▼ iDeCoの節税メリットを知りたい方はこちら

▼ 会社で加入している企業型DCの仕組みはこちら

▼ 確定給付企業年金(DB)と企業型DCの違いはこちら

個人事業主・フリーランスの方向け

個人事業主は厚生年金がない分、 3階部分を自分で厚くする必要があります。

私自身も会社員+個人事業主として活動していますが、 「自営業は年金が少ない」という不安を減らすために、 制度を組み合わせて備えることが大切だと実感しています。

▼ 節税しながら老後資金を積み立てる制度

▼ 自営業・フリーランスのための年金制度

▼ 月400円で年金を増やせる制度

▼ 節税できる退職金制度

FPの視点:自分は「どの階層」にいる?

制度を丸暗記する必要はありません。 大切なのは、自分がどの階層にいるのかを把握することです。

【会社員・公務員の場合】

1階(国民年金)+ 2階(厚生年金)が自動で積み上がっています。あとは3階(iDeCo・企業型DCなど)をどう活用するかがテーマです。

【個人事業主・フリーランスの場合】

基本は1階(国民年金)だけ。

2階がない分、3階(iDeCo・国民年金基金・付加年金・小規模企業共済)で しっかり上乗せする必要があります。

【専業主婦・主夫の場合】

配偶者が会社員・公務員なら、第3号被保険者として1階部分が確保されます。

ただし、離婚や配偶者の退職で状況が変わることもあるので、 制度の仕組みは知っておいて損はありません。

みる

みる「自分が”どの階層にいるか”が分かれば、次に何をすればいいかが見えてきます。年金は”よくわからないもの”から”自分ごと”に変わります」

老後資金は年金だけで足りる?

最後に、私がFPとしてもっとも伝えたいことをお話しします。

年金制度は「破綻するもの」ではなく、「足りない部分を自分で補うもの」です。

公的年金(1階+2階)は、 老後の生活費のすべてをカバーするようには設計されていません。

だからこそ

・3階部分(iDeCoや私的年金)で積み上げる

・NISAで資産運用を並行する

・生活防衛資金で土台を守る

この3つの備えをバランスよく組み合わせることが、 老後の安心につながります。

▼ 資産形成の全体像を知りたい方はこちら

▼ NISAで老後資金を育てたい方はこちら

▼ 生活防衛資金の考え方(私の実体験)はこちら

日本の年金制度のよくある質問は?

- 年金制度は本当に破綻しないの?

-

日本の公的年金は、現役世代の保険料で高齢者を支える「賦課方式」を採用しており、将来の給付水準を調整する仕組み(マクロ経済スライド)も組み込まれています。給付額が物価ほど伸びにくくなる可能性はありますが、制度そのものが突然ゼロになる設計ではありません。「破綻するもの」ではなく「足りない部分を自分で補うもの」と捉えるのが現実的です。

- 自営業は会社員より年金が少ないって本当?

-

本当です。自営業・フリーランスは2階の厚生年金がなく、原則1階の国民年金のみになります。2026年度の老齢基礎年金は満額で月額70,608円が上限です。ただし、iDeCo・国民年金基金・付加年金(保険料月400円)・小規模企業共済といった3階部分を組み合わせれば、節税しながら上乗せできます。

- 専業主婦(主夫)は保険料を払っていないのに年金をもらえるの?

-

配偶者が会社員・公務員(第2号被保険者)の場合、その扶養に入る専業主婦・主夫は「第3号被保険者」となり、自分で保険料を負担しなくても1階の国民年金が確保されます。ただし離婚や配偶者の退職・独立で区分が変わると、自分で保険料を納める必要が出てくる点には注意が必要です。

まとめ

日本の年金制度は、一見複雑ですが 「3階建て構造」を理解すれば全体像はシンプルです。

・1階:国民年金(全員共通)

・2階:厚生年金(会社員・公務員)

・3階:私的年金(任意)

この3段階で老後を支える仕組みです。

そして、老後資金を考えるうえで最初にやるべきは、 自分がどの階層にいるのかを把握することです。

このカテゴリでは、 各制度の詳細(国民年金・厚生年金・iDeCo・国民年金基金など)を、 FPの視点と私自身の体験を交えて解説していきます。

年金は「わからないから不安」になるもの。 でも、知れば知るほど安心に変わるものでもあります。

年金制度の全体像が見えたら、次は自分の階層を深掘りしてみましょう。

▼ 年金カテゴリのすべての記事はこちらから