「副業も投資も、リスク分散していれば大丈夫…ですよね?」

そんな方に向けて、まず正直にお伝えしておきます。

私はこれまで、事業で大きな損失を出し、投資でも市場全体の暴落で資産が大きく目減りした経験があります。

そのときに痛感したのは、「増やすこと」よりも先に「守ること」を決めておく重要性でした。

- 分散していても資産が同時に減ってしまう理由

- 暴落時に冷静でいられたたったひとつの理由

- 「守るお金」があるからこそ挑戦できる仕組み

- 生活防衛資金の現実的な貯め方ステップ

- よくある質問へのFAQ回答

を、1級FP技能士として、そして失敗から学んだ一個人として整理します。

「絶対に投資をするな」「副業はやめておけ」と言いたいわけではありません。 ただ、挑戦する前に守る土台を作っておくことが、家計を長く育てる第一歩だと思っています。

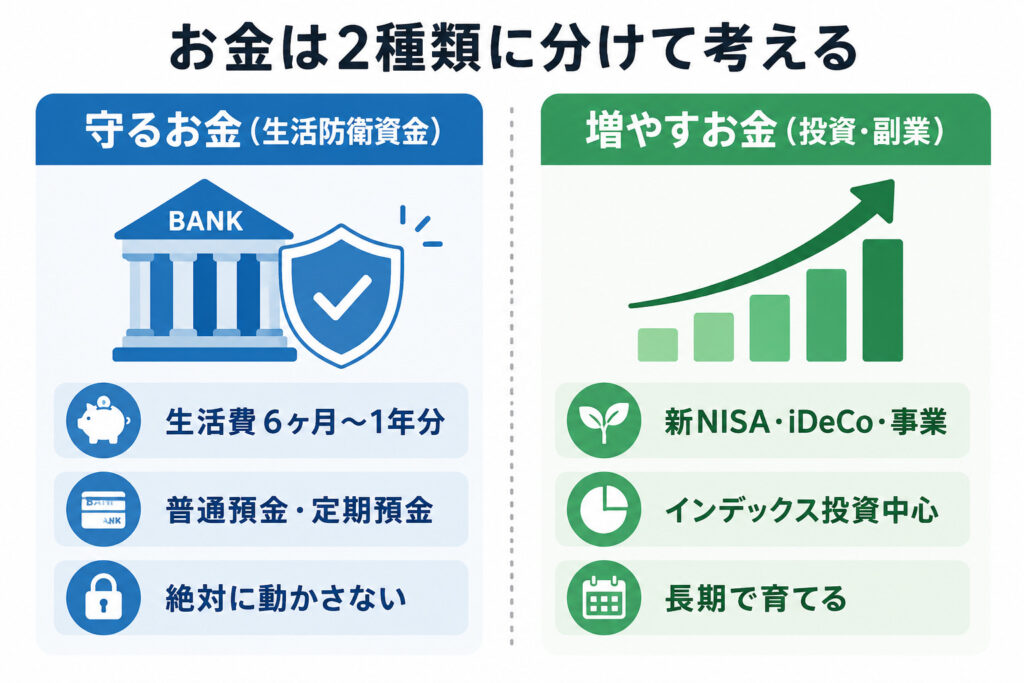

お金は何種類に分けて考えるべき?

家計のお金は、大きく分けて「守るお金」と「増やすお金」の2種類で考えるのが基本です。

特に副業や投資を始める方にとって、この2つを混ぜないことが何より大切です。

それぞれの違いを、以下の表で一目で確認できます。

「守るお金」は生活費6ヶ月〜1年分を普通預金で確保し、絶対に動かさない。

「増やすお金」は余剰資金の範囲で、新NISAやiDeCoなど長期で育てる前提のものに回す。

この2つを混ぜないことが、副業や投資を続けるうえでの大前提です。

「分散投資していれば暴落でも大丈夫」は本当?

結論から言うと、分散投資はリスクをゼロにする魔法ではありません。

実際、2020年のコロナショックでは日経平均が約1ヶ月で30%下落し、2008年のリーマンショックでは世界の株式市場が半値近くまで落ち込みました。

こうした局面では、株式・債券・REITなど資産クラスを分けていても一斉に下落することがあります。

副業の収入も、世の中の状況に左右されます。本業以外の収入源を持つこと自体は重要ですが、副業収入も「景気と無関係ではない」という前提を持っておく必要があります。

私が「1年分の生活費」を絶対に守る3つの理由

ここからは、私自身がなぜ生活防衛資金を最優先で確保し続けているのかを、3つの理由に分けてお話しします。 あくまで個人の経験談なので、参考程度に読んでいただければ嬉しいです。

理由①:暴落の最中でも「焦らない自分」でいられる

事業の損失が出たとき、投資資産が減ったとき、頭の中は焦りでいっぱいになります。

「次の手を早く打たなきゃ」

「どこかで挽回しなきゃ」

という気持ちが、判断を狂わせます。

実際、私自身も過去にレーザーテックという半導体株に集中投資して大きく損失を出したことがあります。焦って「取り返さなきゃ」と動いた結果、傷を広げただけでした。

そんな状況の中でも、最終的に冷静でいられたのは生活費として別で確保していたお金が手つかずであったからです。「最低でも1年は大丈夫」という感覚が、最悪の判断から私を救ってくれました。

理由②:「生活がかかった状態」では正しいリスクを取れない

逆説的に聞こえるかもしれませんが、私は生活費を確保しているからこそ、失敗を恐れずに挑戦できていると感じています。

- 守る土台がある

→ 「最悪でも1年は大丈夫」と思える → 必要なリスクを取れる - 守る土台がない

→ 「今すぐ稼がないと」と焦る

→ 取ってはいけないリスクを取る

この違いは、結婚・出産・住宅購入といったライフイベントでも同じです。

私自身、住宅ローンを組んだときも、子どもの教育費を考えるときも、生活防衛資金があったから「金額の大小」ではなく「本当に必要か」で判断できました。

理由③:公的制度だけでは「すぐには」助けてくれない

会社員には雇用保険の基本手当(失業給付)があり、退職理由によって90〜330日分が支給されます。 ただし、ここに落とし穴があります。

- 自己都合退職

→ 2〜3ヶ月の給付制限期間あり

(その間ゼロ収入) - 会社都合退職

→ 7日間の待期期間後に支給開始

つまり、公的制度だけに頼ると「最初の数ヶ月の生活費」は自分で持っておかないといけないのです。

だからこそ「公的制度+生活防衛資金」の二重の備えが安心につながります。

みる

みる「攻める前に守る」が、結果的に長く挑戦を続けられる人の共通点です。 派手さはありませんが、防御の土台を作る人ほど、無理のない攻めができるのが現実だと思います。

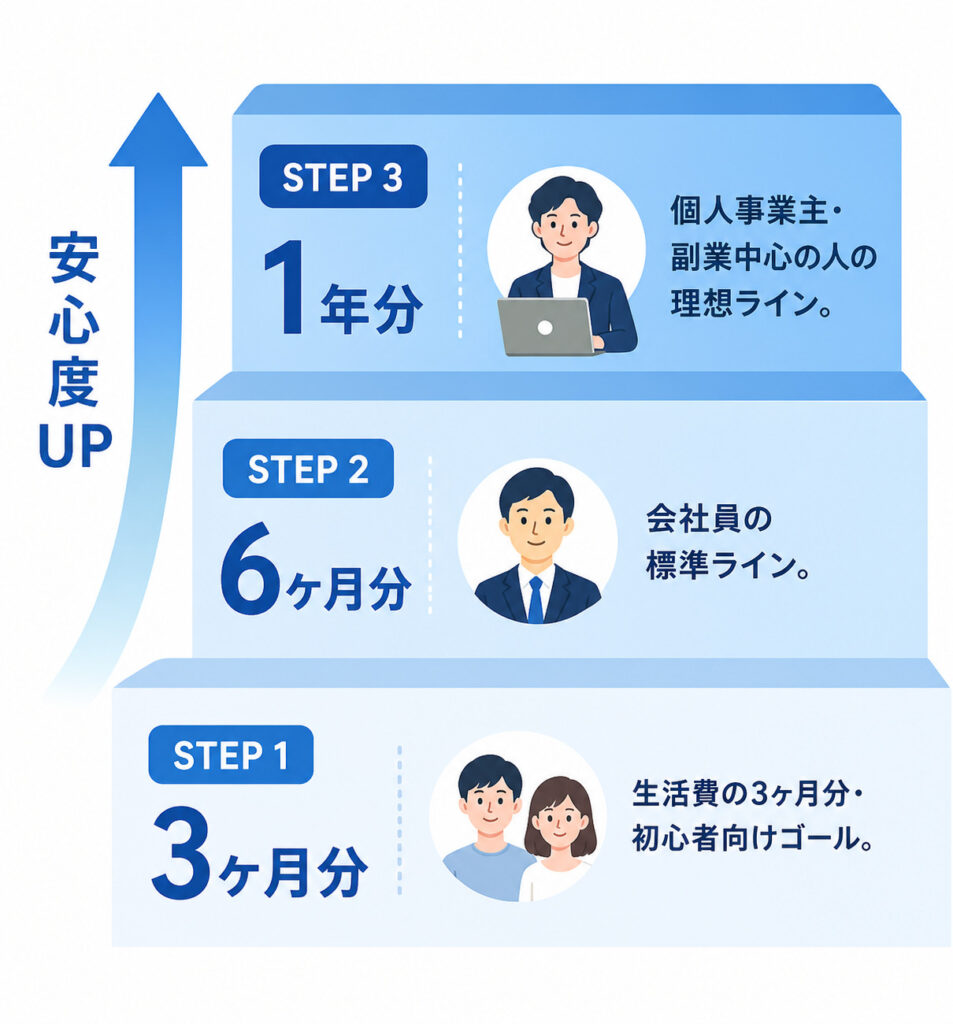

生活防衛資金はいくら・どう貯めればいい?

ここからは、生活防衛資金の現実的な貯め方を、FPの視点でステップに分けて整理します。

生活防衛資金は「3ヶ月分→6ヶ月分→1年分」と段階的に積み上げるのが現実的。 > 会社員は6ヶ月分が標準ライン、個人事業主や副業中心の方は1年分が理想ラインです。

生活防衛資金はいきなり1年分を貯めるべき?

結論、いきなり1年分を目指す必要はありません。

特に貯金がほぼゼロの状態からスタートする方は、まず生活費3ヶ月分を最初のゴールにしてください。

固定費(家賃・光熱費・通信費・食費)の3ヶ月分が貯まるだけでも、家計の安心感はまったく違います。

3ヶ月分が貯まったら、次は6ヶ月分。

6ヶ月分が貯まったら、副業や個人事業をしている方は1年分へ。段階的に積み上げるのが現実的です。

生活防衛資金は投資との並行で貯めてもいい?

並行で進める方法もありますが、最低でも生活費3ヶ月分は確保してから投資を始めるのが安全です。

3ヶ月分すらない状態で投資をすると、暴落時に「生活費のために元本割れで売却」という最悪の判断を強いられます。

これでは、せっかくの長期投資の前提が崩れてしまいます。

生活防衛資金に関するよくある質問(FAQ)

- 生活防衛資金はいくらあれば安心ですか?

-

会社員なら生活費の6ヶ月分、個人事業主や副業中心の方は1年分が目安です。 家族構成や固定費の大きさによっても変わります。独身で固定費が低い方は3〜6ヶ月分、扶養家族がいる方は手厚めに見るのが安全です。

- 生活防衛資金はどこに置くのがいいですか?

-

すぐ引き出せる普通預金または定期預金が基本です。 投資商品に回すと「いざという時に元本割れ」というリスクがあるため、利息よりも「すぐ使える流動性」を優先しましょう。ネット銀行の普通預金(金利0.1%前後)も選択肢になります。

- 「分散投資」をしていれば生活防衛資金は少なくていいですか?

-

分散投資と生活防衛資金は役割が別物です。 分散投資は「投資資産の中での」リスク軽減策であり、暴落時に資産が同時に下がる現象は避けられません。生活防衛資金は「投資とは別に持つ現金」であり、両方を別々に確保する必要があります。

- 雇用保険の失業給付があれば生活防衛資金は不要ですか?

-

不要にはなりません。 自己都合退職の場合は2〜3ヶ月の給付制限期間があり、その間は無収入です。会社都合でも7日間の待期期間があります。給付が始まるまでの生活費は自分で持っておく必要があるため、最低でも3ヶ月分の備えはあった方が安心です。

- 生活防衛資金とつみたてNISAの優先順位は?

-

生活防衛資金が3ヶ月分未満なら貯蓄を優先、3ヶ月分以上あるなら並行スタートが現実的です。 完全に1年分を貯めてから投資を始めると、機会損失が大きくなりすぎます。3ヶ月分という最低ラインを超えたら、生活防衛資金を継続して貯めながら、少額のつみたてNISAを並行で始めるのが多くの方にとって現実解です。

まとめ

- お金は「守るお金」と「増やすお金」の2種類に分けて考える

- 分散投資はリスクをゼロにしない

(コロナショックで日経平均30%下落の実績) - 生活防衛資金の目安は

3ヶ月→6ヶ月→1年分の段階的アプローチ - 公的制度(雇用保険)には給付制限期間があるため自助の備えが必須

- 守る土台があるからこそ、正しいリスクを取れて挑戦が続く

副業・投資、100%成功する人なんていない。 だから私は「1年分の生活費」を絶対に守る。

これは、失敗から学んだ私自身の結論です。

挑戦することが悪いわけではありません。 ただ、「最悪でも1年は大丈夫」と言える土台があるかどうかを、副業や投資を始める前に一度だけ自分に問いかけてみてほしい。

その一歩を踏み出した人から、お金との距離感が少しずつ変わっていくと思います。

▼お金との向き合い方をもっと深めたい方はこちら

※本記事は2026年5月時点の情報をもとに作成しています。 最新の制度詳細は、厚生労働省・金融庁などの公式サイトでご確認ください。