年金なんて払ってもどうせもらえない。

年金なんて無駄。

ニュースやSNSでよく聞く言葉です。

でも、1級FP技能士のみるは断言します。

国民年金は、平均寿命まで生きればほぼ確実に元が取れる、 日本でもっとも手厚い社会保障制度のひとつです。

国民年金は20〜60歳全員が加入する公的年金の土台。2026年度の保険料は月17,920円、満額は月70,608円。老齢だけでなく障害・遺族も保障する終身制度です。

・年金は一生受け取れる「終身制度」

・財源の半分は税金(国庫負担50%)

・老後だけでなく「障害」「遺族」にも備えられる

この記事では、保険料・受給額・払うべき理由まで、 FPの視点でわかりやすく解説します。

▼日本の年金制度全体(3階建て構造)についてはこちら

国民年金とは?何を保障する制度?

国民年金とは、日本の公的年金制度の1つで、20歳〜60歳までのすべての人が加入する制度です。

運営しているのは日本年金機構。

・老齢基礎年金

→老後の生活保障

・障害基礎年金

→障害状態になったときの保障

・遺族基礎年金

→亡くなったときの家族への保障

「老後のお金」というイメージが強い年金ですが、実は現役世代にとっても重要な保険機能を持っています。

ぎゅうた

ぎゅうた年金って老後のためだけじゃないんだね。障害とか遺族まで保障されてるって知らなかった…

みる

みるそうなんです。

特に障害年金は、若いうちに病気やケガで働けなくなったときにも受け取れる制度。国民年金に加入していることで、この保障が自動でついてきます。

国民年金は誰が加入する?

(3種類の被保険者)

日本の年金制度は、職業や立場によって加入区分が3つに分かれます。

自営業・フリーランスは第1号

会社員・公務員は第2号

その扶養に入る配偶者は第3号です。

区分によって保険料の納め方が変わります。

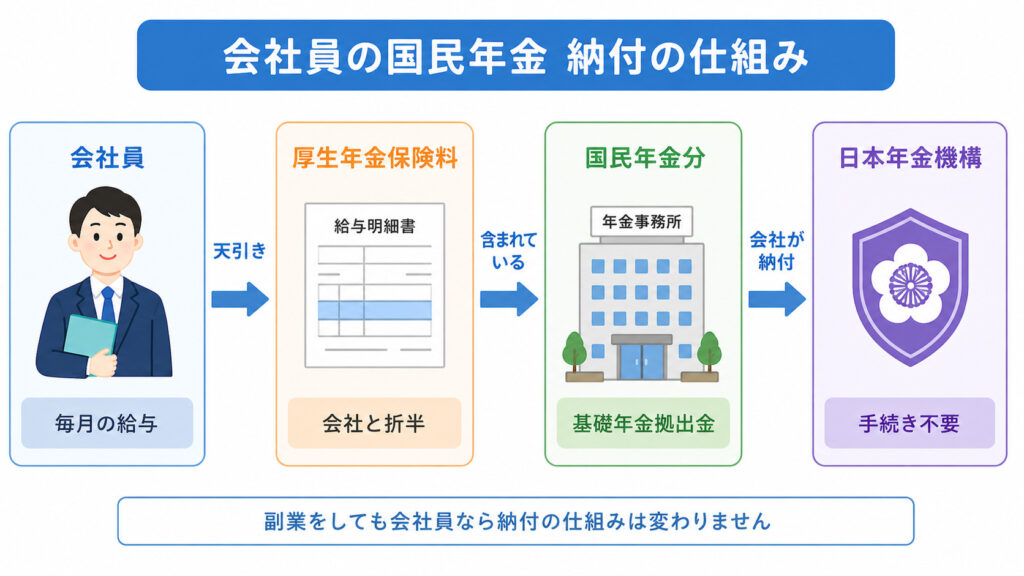

ぎゅうた第2号って厚生年金に加入してるんだよね?国民年金とは別に払ってるってこと?

みるよくある誤解なんですが、別払いではないんです。厚生年金保険料を払うことで、国民年金の保険料も同時に納めている仕組みになっています。会社員が自分で国民年金の振込をする必要はありません。

会社員は厚生年金保険料の中に国民年金分が含まれており、自分で別途振り込む必要はありません。給与天引きで自動的に納付されています。

▼ 第2号被保険者の方(会社員・公務員)はこちら

国民年金の保険料はいくら?

第1号被保険者が自分で納める国民年金の保険料は、全国一律です。保険料は毎年度見直されます。(出典:日本年金機構・厚生労働省「令和8年度」)

2026年度(令和8年度) 月額 17,920円

年間 約21万5,000円

国民年金の保険料は、前納(まとめて前払い)すると割引が適用されます。

・2年前納(口座振替):約1万7千円割引

・1年前納(口座振替):約4千5百円割引

第1号被保険者の方は活用してみてください。

払えないときの制度

収入が少ない・一時的に払えない場合のために、次の制度があります。

▼ 保険料免除制度

所得が一定以下の場合、保険料の全部または一部が免除されます。

免除された期間も受給資格期間としてカウントされます(ただし受給額は減額)。

全額・3/4・半額・1/4の4段階があります。

▼ 納付猶予制度(50歳未満)

20〜50歳未満で所得が少ない場合、保険料の納付を猶予(先送り)できます。

猶予期間は10年以内なら追納(さかのぼって納付)が可能です。

▼ 学生納付特例制度

在学中の学生は、申請すれば保険料の納付を猶予できます。卒業後に追納することで、将来の受給額への影響を減らすことができます。

ぎゅうた

ぎゅうた免除にすると年金が減るんだよね?それって払った方がいいってこと?

みる免除は「未納」とは違います。未納は保障もゼロになりますが、免除は受給資格は守られます。払えない状況なら、未納放置より免除申請が断然いい選択です。余裕ができたら追納することで取り戻せますよ。

国民年金はいくらもらえる?

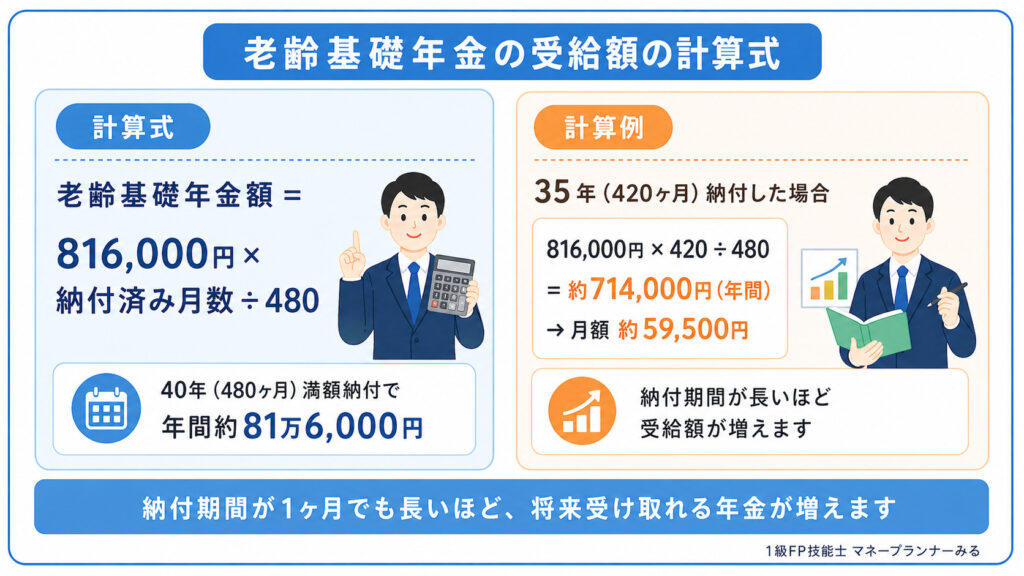

40年間(480ヶ月)すべて納めた場合

2026年度(令和8年度)の老齢基礎年金は

・満額月額70,608円

・年額約84万7,000円です。

(出典:厚生労働省「令和8年度の年金額改定について」)

受給額の計算式

満額70,608円(月額)を、自分の納付月数÷480ヶ月で按分して計算します。未納や免除期間があると、満額から減額されます。

受給開始は原則65歳から、繰り上げ受給(60〜64歳)も可能ですが、受給額は最大24%減額されます。繰り下げ受給(66〜75歳)では最大84%増額されます。

▼年金は繰り上げ・繰り下げどっち?FP1級が損益分岐点で決めない理由

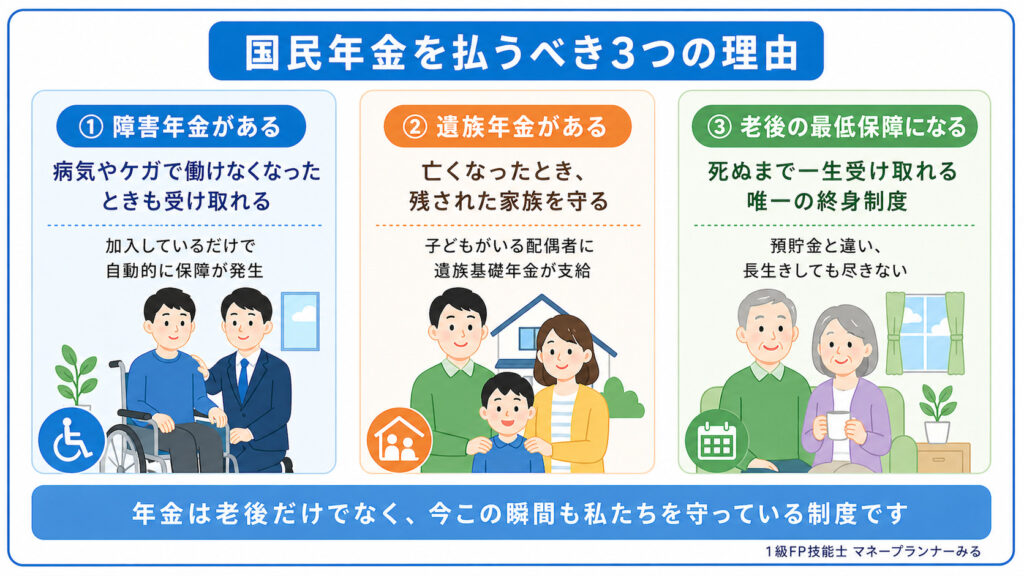

国民年金は払うべき?

「年金なんて払っても損」という声は昔からありますが、FPとして私の答えは明確です。

基本的には払うべきです。

理由は3つあります。

①一生受け取れる終身制度

②財源の半分は税金(国庫負担50%)

③障害・遺族も保障

この3点が、国民年金の加入価値を高めています。

みる私自身、副業収入や投資と組み合わせて老後設計を考えていますが、その土台はやはり年金です。年金を「損か得か」で語るより、「公的な終身保険+老後の基盤」として捉えるとその価値が見えてきます。

会社員・副業している人の年金はどうなる?

「副業を始めたら、年金を自分で払わないといけないの?」

副業に興味のある会社員から、よくこんな質問を受けます。結論から言うと、会社員のままであれば、年金の払い方はまったく変わりません。

副業で収入が増えても、会社員という身分(第2号被保険者)は変わりません。国民年金の保険料を自分で振り込む手続きも、新たに納付書が届くこともありません。

ぎゅうた

ぎゅうた副業を始めるとき、年金のことが心配だったんけど…それなら安心!

みる年金については、会社員として副業するぶんには手続き不要です。ただし、副業の所得が一定以上になると確定申告や住民税の手続きが必要になるので、そちらは別途チェックしておきましょう。

会社員を辞めてフリーランス・個人事業主として独立した場合は、第1号被保険者に変わります。この場合は自分で国民年金保険料を納付する必要があります。

国民年金のよくある質問は?

- 国民年金を払わないとどうなる?

-

保険料を未納のまま放置すると、将来の老齢基礎年金が減るだけでなく、現役時代の障害基礎年金・遺族基礎年金の保障まで受けられなくなる可能性があります。さらに、督促や財産差し押さえの対象になることもあります。払えない場合は「未納」で放置せず、免除・納付猶予を申請すれば受給資格期間は守られます。

- 国民年金だけで老後は暮らせる?

-

満額でも2026年度で月額70,608円(年額約84万7,000円)のため、これだけで老後の生活費すべてをまかなうのは現実的に難しい水準です。だからこそ、付加年金(月400円)やiDeCo、NISAなどを組み合わせて、3階部分を自分で上乗せしておくことが大切です。国民年金は「生活費の土台」と捉えるのが現実的です。

- 払った国民年金は何年で元が取れる?

-

第1号被保険者が40年間納める保険料の総額は約860万円程度です。満額の年金(年額約84万7,000円)を受け取ると、おおよそ10年前後で払込総額に到達します。65歳から受給を始めれば75歳前後が目安で、年金は終身で受け取れるため、長生きするほど受取総額は増えていきます。

まとめ

国民年金は、日本に住む20歳〜60歳全員が加入する公的年金の基礎です。

- 老後・障害・遺族の3つを保障する社会保険制度

- 会社員は厚生年金保険料に含まれており、自分で払う手続き不要

- 副業を始めても、会社員である限り納付の仕組みは変わらない

- 第1号被保険者は月額17,920円を自分で納付(免除・猶予制度あり)

- 40年満額納付で年間約84万7,000円を受給

「年金は損」という声もありますが、障害・遺族保障まで含めて考えると、加入していることの価値は大きい制度です。

まずは自分がどの被保険者区分に該当するかを確認することが、年金理解の第一歩です。

▼ 年金カテゴリの記事をもっと見たい方はこちら