ぎゅうた

ぎゅうた自営業やフリーランスって、退職金がないんだよね…老後が不安。節税しながら老後資金を準備する方法ってないの?

みる

みるそんな人にぜひ知ってほしいのが「小規模企業共済」ですよ!個人事業主や会社役員のための“退職金制度”で、掛金が全額所得控除になる強力な節税制度でもあるんです。

実際にこの制度を活用すれば、年間数万円〜十数万円の節税になるケースもあります。

- 小規模企業共済とはどんな制度なのか

- メリット・デメリット

- 加入・解約方法

- 節税シミュレーション

を初心者にもわかりやすく解説します。

小規模企業共済は個人事業主・会社役員の「退職金制度」。掛金(月1,000〜7万円)は全額所得控除で、受取時も退職所得控除が使えます。ただし20年未満の任意解約は元本割れに注意です。

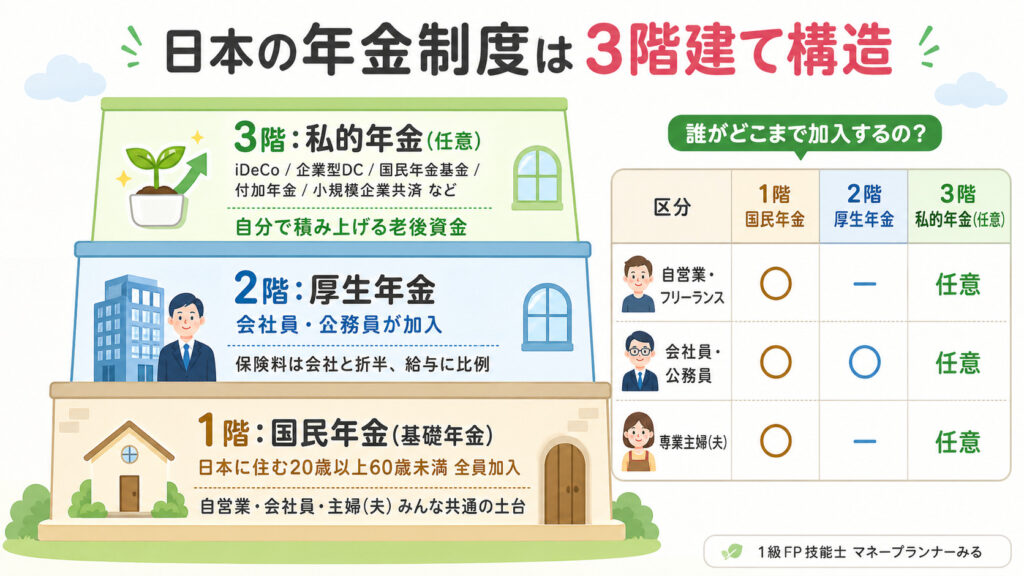

小規模企業共済は年金制度の「3階部分」にあたる

小規模企業共済の話に入る前に、まずは 日本の年金制度全体のどこに位置する制度なのか を確認しておきましょう。

日本の年金制度は「3階建て構造」になっています。

自営業・フリーランスは2階の厚生年金がなく、1階の国民年金のみです。小規模企業共済は3階部分として、その不足を自分で補う制度にあたります。

ぎゅうたちょっと待って。自営業・フリーランスって、2階の「厚生年金」がないってこと?それって会社員と比べてかなり不利じゃない?

みる鋭いですね。その通りなんです。だからこそ自営業・フリーランスは、3階部分の「私的年金」を自分で積み上げて老後に備える必要があるんです。

つまり、会社員には2階の厚生年金という“上乗せ”があるけれど、自営業・フリーランスには1階の国民年金しかない のが現状です。

この「2階の不足」を補うために用意されている代表的な制度のひとつが、小規模企業共済(3階部分) というわけです。

▼まずは年金制度の全体像(3階建て構造)はこちら

小規模企業共済とは?どんな制度?

小規模企業共済とは、小規模企業の経営者や個人事業主のための退職金制度です。

国の機関である 中小企業基盤整備機構(中小機構) が運営しています。

会社員の場合は、企業によっては退職金制度がありますが、自営業やフリーランスには基本的に退職金制度がありません。

そのため「経営者の老後資金を準備する制度」 として作られたのが小規模企業共済です。

加入者は毎月掛金を積み立て、廃業や退職時に 共済金(退職金) として受け取る仕組みになっています。

誰が加入できる?(加入要件)

小規模企業共済に加入できるのは、次のような方です。

・個人事業主

・会社の役員

・共同経営者(個人事業主1名につき2名まで)

・商工会の会員 など

ぎゅうたこれから開業届を出して個人事業主になろうと思っている人は、それでも加入できるの?

みるはい、開業届を出して個人事業主になれば加入できますよ!ただし、加入には開業届の提出が前提 になるので、まだの方は先に開業届を出すところから始めましょう。

掛金の仕組み

小規模企業共済の掛金は次のようになっています(出典:中小機構)。

- 掛金:月1,000円〜70,000円

- 500円単位で設定可能

- 途中で増額・減額が可能

年間の最大掛金は84万円(7万円 × 12ヶ月)となります。

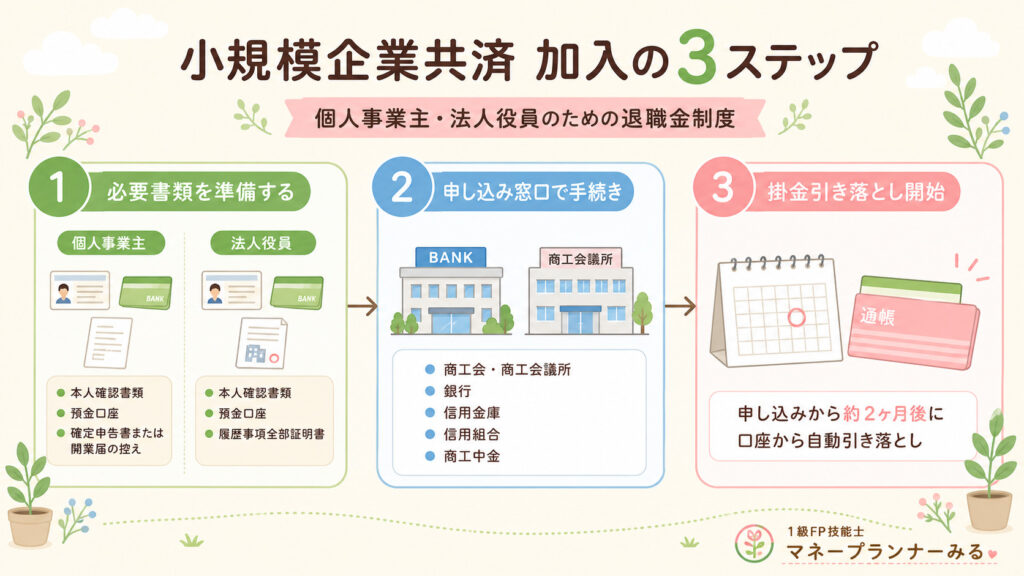

申請方法(加入方法)

加入は中小機構の委託機関(銀行・商工会など)やWebから申し込めます。個人事業主は、加入の前提として開業届の提出が必要です。

解約手続きと共済金の種類

小規模企業共済を解約(共済金を受け取る)するときは、理由によって受け取る金額の種類が変わります。

| 種類 | 受け取れるケース | 注意点 |

|---|---|---|

| 共済金A | 個人事業の廃業、契約者の死亡 | 最も有利 |

| 共済金B | 65歳以上で180ヶ月以上掛金を払った場合(老齢給付) | 退職金扱いで受け取れる |

| 準共済金 | 法人成りして加入資格がなくなった場合など | 共済金より少ない |

| 解約手当金 | 自分の都合で途中解約した場合 | 加入期間によっては元本割れ |

ぎゅうたえ、自己都合の解約だと元本割れする可能性があるの?それは知らなかった…!

みるそうなんです。だから小規模企業共済は 「20年以上続ける前提」で加入する のが鉄則なんですよ。短期で解約するつもりなら、別の制度を検討したほうがいいですね。

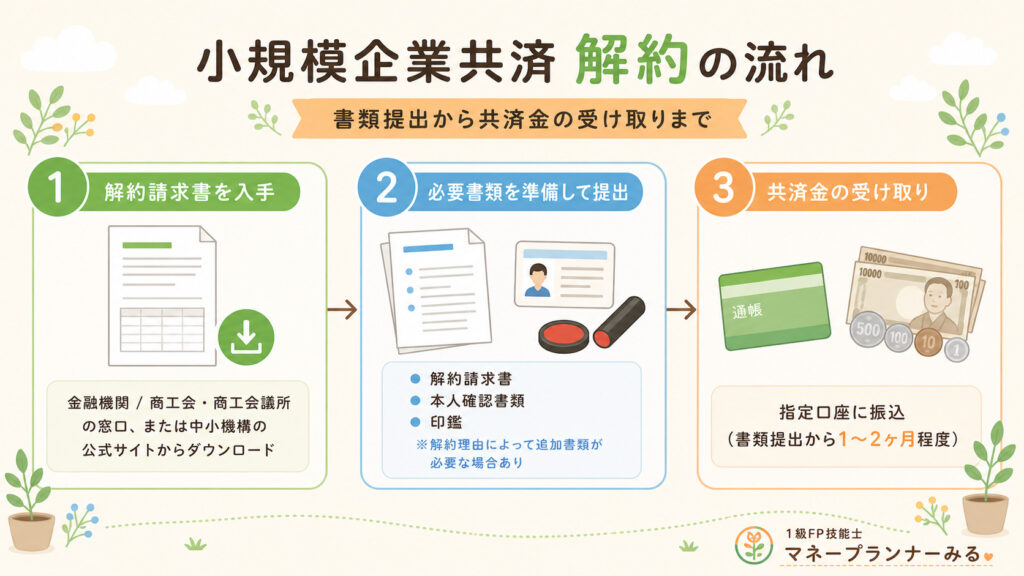

解約の手順

解約は理由により共済金A・B、準共済金、解約手当金に分かれます。自己都合の任意解約が最も不利になりやすいので、受取理由とタイミングの確認が大切です。

オンラインでできること

オンライン手続きの詳細を見る

中小機構の「Web加入申込み」「マイページ」では以下の手続きがオンラインでできます。

- 加入申し込み

- 掛金の変更(増額・減額)

- 共済金・解約手当金の請求

- 各種変更手続き(住所・氏名など)

※ ただし、本人確認書類の提出や押印が必要な場合は、郵送併用 になることもあります。

運用資産の割合(基本構造)

「自分の積み立てたお金がどう運用されているか」気になる方も多いと思います。

小規模企業共済の資産運用は、かなり保守的なポートフォリオ になっています。

| 区分 | 割合 | 内容 |

|---|---|---|

| 自家運用 | 約80% | 主に国内債券など安全資産 |

| 委託運用 | 約20% | 株式など分散投資 |

つまり大枠は 「8割が国内債券中心の安全運用、2割が株式などのリスク資産」 という構成です。

iDeCoのように自分で運用商品を選ぶ必要がなく、プロにお任せできるのも特徴 ですね。

小規模企業共済のメリットは?

掛金が全額所得控除(節税効果が大きい)

小規模企業共済の最大の特徴は掛金が全額所得控除になることです。

つまり、支払った掛金の分だけ課税所得を減らすことができます。所得税、住民税の負担を大きく減らすことができます。

節税シミュレーション

例えば、課税所得別に 月7万円(年間84万円) を掛金として積み立てた場合の節税額は次のようになります。

| 課税所得 | 所得税率 | 年間節税額(目安) |

|---|---|---|

| 300万円 | 10% | 約16.8万円 |

| 500万円 | 20% | 約25.2万円 |

| 700万円 | 23% | 約27.7万円 |

※ 所得税+住民税(10%)の合計で算出した概算値です。

ぎゅうた

ぎゅうたえ、年間で20万円以上節税になることもあるの!?それはすごい!

みるそうなんです。しかも積み立てたお金は将来「退職金」として戻ってくるので、「節税しながら貯金している」 のと同じ感覚ですね。

自営業・フリーランスの退職金を作れる

会社員と違い、自営業やフリーランスには退職金制度がありません。

小規模企業共済を利用することで、将来の退職金を自分で準備 することができます。

しかも、受け取り時にも税制優遇があります(後述)。

掛金を自由に変更できる

掛金は月1,000円〜70,000円の範囲で自由に設定できます。

また事業状況に応じて

- 売上が伸びた年 → 増額

- 売上が落ちた年 → 減額

と柔軟に調整できるため、無理なく続けられます。

低金利の貸付制度がある

小規模企業共済には 貸付制度 があります。

積み立てた掛金の範囲内で、事業資金などを 低金利で借りる ことができます。

「急に資金が必要になった」というときの セーフティネット としても活用できる、心強い制度です。

受取時にも税制優遇がある

これは意外と知られていないメリットですが、共済金の受け取り時にも税制優遇があります。

| 受け取り方 | 税務上の扱い | 適用される控除 |

|---|---|---|

| 一括受け取り | 退職所得 | 退職所得控除 |

| 分割受け取り | 公的年金等の雑所得 | 公的年金等控除 |

| 一括+分割 | それぞれ上記の扱い | 両方の控除を活用可能 |

特に 退職所得控除は税制上かなり有利 で、加入期間が長いほど控除額も大きくなります。

小規模企業共済のデメリットは?

20年未満で解約すると元本割れの可能性

小規模企業共済は、長期加入を前提とした制度です。加入期間が短い場合、支払った掛金より受取額が少なくなることがあります。

目安

- 20年未満 → 元本割れの可能性

- 20年以上 → 元本以上

具体的にどれくらい元本割れするの?

例えば、月1万円(年間12万円)を 15年間 積み立てた後に任意解約した場合、

- 払込総額:180万円

- 解約手当金:約145万円(掛金納付月数によって80%〜100%)

つまり、約35万円の元本割れ になる計算です。

ただし、廃業による解約(共済金A)であれば

6ヶ月以上の加入 で元本以上を受け取れます。

「自己都合の任意解約」が一番不利になることを覚えておきましょう。

途中で自由に引き出せない

小規模企業共済は

老後資金のための制度です。

NISAのようにいつでも自由に引き出すことはできません。「使うかもしれないお金」を入れる場所ではなく、「老後まで動かさない覚悟のお金」 を入れる場所と考えましょう。

任意解約は不利になる場合がある

途中解約した場合は 解約手当金 として受け取りますが、

- 加入期間が 12ヶ月未満 → 掛け捨て(0円)

- 加入期間が 20年未満 → 元本割れの可能性

このように、解約タイミングによっては大きく損をする 可能性があります。

けんじ

けんじじゃあ、まずは無理のない金額(月1万円とか)からスタートして、長く続けるのが大事ってことだね。

みるその通りです!掛金は途中で増額もできるので、最初は小さく始めて、慣れてきたら増やす のが王道ですよ。

▼ iDeCo・国民年金基金との違いもあわせてチェック

小規模企業共済のよくある質問は?

- 小規模企業共済とiDeCoはどっちがいい?

-

どちらか一方ではなく、併用するのが基本です。両方とも掛金が全額所得控除になり、同時に加入できます。小規模企業共済は「退職金づくり+事業資金の貸付」という性格が強く、iDeCoは「自分で運用して増やす」制度です。事業の備えも兼ねたいなら共済、運用でリターンを狙いたいならiDeCo、と役割で使い分けると効果的です。

- 会社員でも小規模企業共済に加入できる?

-

給与所得のみの会社員は加入できません。小規模企業共済は、個人事業主や小規模企業の役員・共同経営者などが対象です。ただし、副業をしている会社員が開業届を出して個人事業主になれば、加入できるようになります。その場合も、事業としての実態があることが前提です。

- 途中で掛金を払えなくなったらどうなる?

-

掛金は月1,000円単位で減額できるほか、一定の条件下で「掛止め(払込みの一時停止)」も可能です。資金繰りが厳しいときは、元本割れのリスクがある任意解約をするより、減額や掛止めで契約を続けるほうが有利です。事業が回復したら、再び増額して老後資金づくりを続けられます。

まとめ

小規模企業共済は自営業・フリーランス・会社役員のための退職金制度です。

特に大きな特徴は

掛金が全額所得控除になること

であり、節税しながら老後資金を準備することができます。

| メリット | デメリット |

|---|---|

| 掛金が全額所得控除(年間最大84万円) 老後資金(退職金)を準備できる 掛金の増額・減額が自由 低金利の貸付制度がある 受取時にも税制優遇あり | 20年未満の解約は元本割れの可能性 途中で自由に引き出せない 任意解約は特に不利 |

長期的な資産形成として上手に活用することが大切です。副業から個人事業主へ、そして将来の安心へ。

今日が、その第一歩です。

▼ 年金カテゴリの記事をもっと見たい方はこちら