フリーランス・自営業の方にとって、老後資金は会社員以上にシビアな問題です。

退職金もなし、

企業年金もなし、

厚生年金もなし。

受け取れるのは

「国民年金(老齢基礎年金)だけ」なんです。

そこで国が用意しているのが

「国民年金基金」という制度。

自営業者の年金に、自分で“2階部分”を上乗せできる仕組みです。

国民年金基金は自営業・フリーランス向けの終身の上乗せ年金。掛金は全額所得控除で節税でき、iDeCoとは併用可(合算で月6.8万円)。ただし付加年金とは併用できません。

この記事では

- 国民年金基金は年金制度の「どこ」に位置するのか

- メリットとデメリット

- 付加年金・iDeCoとの関係

- 掛金と受取額のイメージ

1級FP技能士がやさしく整理していきます。

▼まずは年金制度の全体像(3階建て構造)はこちら

ぎゅうた

ぎゅうた国民年金基金って名前は聞いたことあるけど、iDeCoとどう違うのか全然わからないよ…!

みる

みるいい質問です。 まずは「年金制度の全体像」から見ていきましょう。

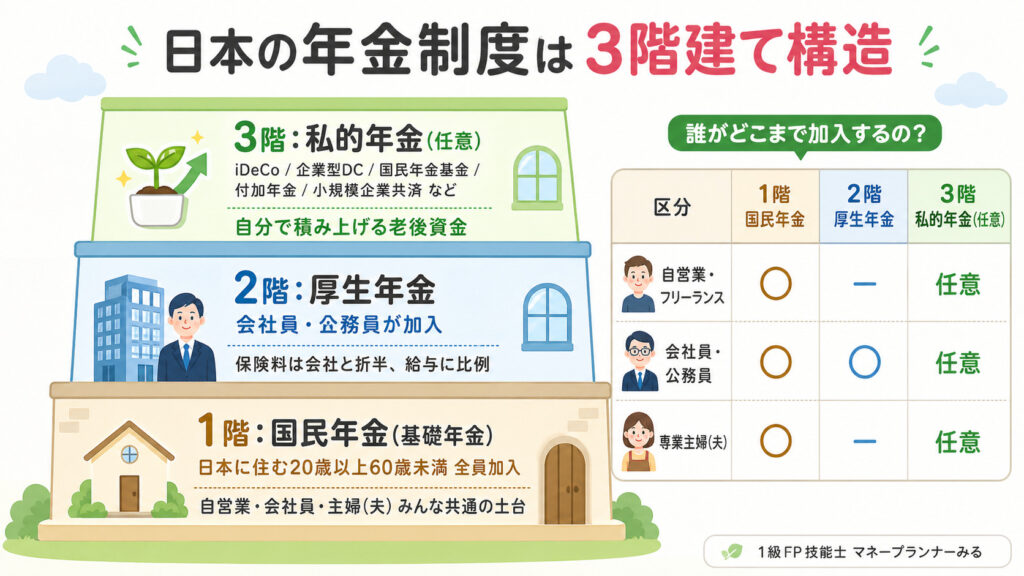

国民年金基金とは?年金の「3階建て」で位置づけを理解する

日本の年金制度は、よく「3階建ての建物」にたとえられます。

会社員は1階+2階が自動で積み上がります。自営業は1階の国民年金のみのため、国民年金基金などで自分で“2階部分”を作る必要があります。

会社員には1階(国民年金)+2階(厚生年金)があり、その上にさらに3階(iDeCoや企業年金)を乗せられます。

一方、自営業・フリーランスは1階の国民年金しかありません。

- 付加年金(月400円)

- 国民年金基金

- iDeCo(個人型確定拠出年金)

- 小規模企業共済

なかでも国民年金基金は、「自営業者向けに国が用意した、終身でもらえる公的な上乗せ年金」という位置づけです。

国民年金基金は誰が加入できる?

国民年金基金に加入できるのは

ざっくり言えば「国民年金の第1号被保険者」です。

| 加入できる | 加入できない |

|---|---|

| 自営業・フリーランス・個人事業主(20歳以上60歳未満) | 会社員・公務員(第2号被保険者) |

| 60歳以上65歳未満で国民年金に任意加入している方 | 第2号被保険者の扶養配偶者(第3号被保険者) |

| 海外居住で国民年金に任意加入している方 | 国民年金の保険料を免除されている方 |

| 農業者年金の被保険者 |

学生も第1号被保険者なので制度上は加入できますが、収入が安定しないうちから加入するケースは現実的にはほとんどありません。

国民年金基金のメリットは?(3つ)

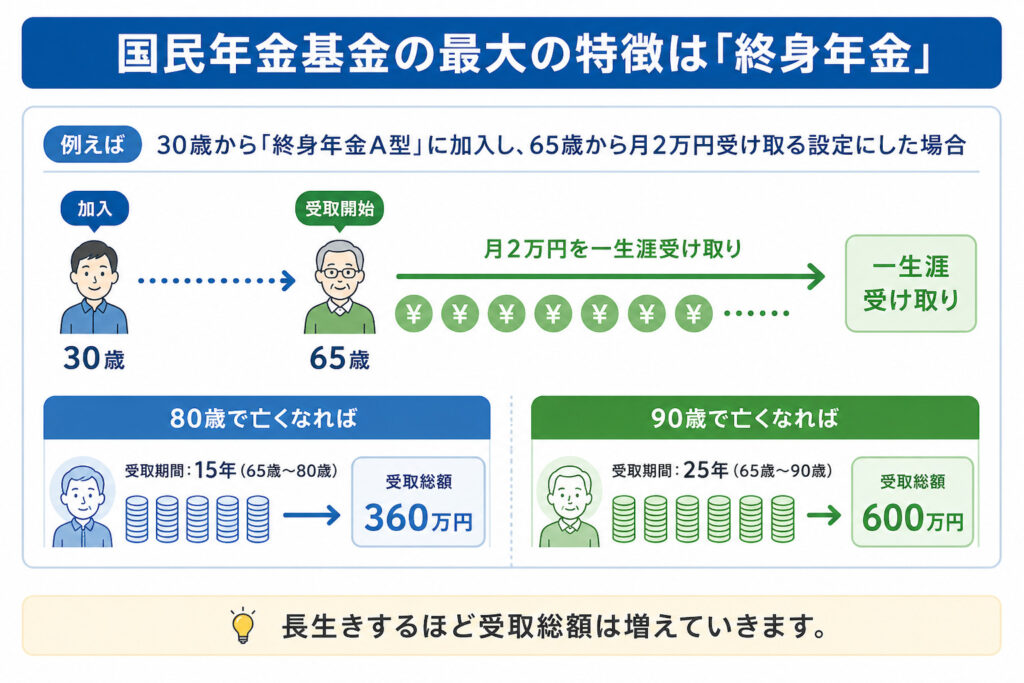

① 一生涯受け取れる「終身年金」が基本

国民年金基金の最大の特徴が、死ぬまで一生もらえる「終身年金」であることです。

国民年金基金は終身年金が基本です。長生きするほど受取総額が増えるため、「長生きそのものがリスク」になる時代の備えになります。

「人生100年時代」と言われる今、長生きそのものがリスクになる時代。

そのリスクに対する保険として、終身年金はとても心強い設計です。

② 掛金が「全額所得控除」になる節税効果

ここが、自営業者にとってもっとも実利のあるポイントです。

国民年金基金の掛金は、全額が「社会保険料控除」の対象。

つまり、払った金額がそのまま所得から差し引かれて、所得税と住民税が減ります。

| 課税所得 | 月3万円拠出(年36万円)の場合の節税額(概算) |

|---|---|

| 195万円以下(税率15%※) | 年間 約5.4万円 |

| 195万円超〜330万円以下(税率20%※) | 年間 約7.2万円 |

| 330万円超〜695万円以下(税率30%※) | 年間 約10.8万円 |

| 695万円超〜900万円以下(税率33%※) | 年間 約11.9万円 |

※所得税+住民税10%の合計税率(概算)

例えば、課税所得500万円の自営業者が月3万円積み立てれば、年間約10.8万円の節税。

30年間続けると累計約324万円の節税になります。

③ 公的制度ならではの安心感

国民年金基金は、国民年金法に基づいた公的な年金制度です。

民間の個人年金保険のように倒産リスクを心配する必要がなく、長期にわたる老後資金の置き場として安定感があります。

また、iDeCoとの併用も可能です(合算で月68,000円が上限)。

詳しくは記事後半で解説します。

国民年金基金のデメリットは?(5つ)

メリットだけ見ると魅力的に映りますが、この制度には独特の弱点があります。 加入前に必ず確認しておきましょう。

① 原則「途中解約できない」

一度加入すると、自分の都合で任意に脱退・解約することはできません。 会社員(第2号被保険者)になった場合など、資格を失った場合のみ脱退となります。

支払った掛金は、原則として65歳以降に年金として受け取る形です。

② 掛金は“固定”で柔軟性が低い

加入時点で「将来いくらもらえるか」が確定する確定給付型のため、運用成績によって増えることはありません。

口数の増減はできますが、自由度はiDeCoほど高くないと考えてください。

③ 早く亡くなると「払い損」になる可能性

終身年金B型などには遺族一時金がありませんので、受給開始後すぐに亡くなると総受取額が掛金を下回る可能性があります。

A型(保証期間付き)を選べば、保証期間内の遺族一時金がありますので、心配な方はA型ベースで設計するのがおすすめです。

④ 利回りは高くない

公的制度のため安全性は非常に高い反面、運用商品ではないため大きく増えるものではありません。 「資産形成として攻めたい」方には、iDeCoや新NISAの方が向いています。

▼ 運用で増やしたい方は新NISAもあわせて検討を

⑤ 付加年金とは「併用できない」(ここ重要)

ここは見落とされがちなポイントです。

付加年金は「月400円で、将来”200円×納付月数”が一生もらえる」という、コスパだけで言えば最強クラスの制度。 2年で元が取れる計算になります。

国民年金基金に入るか、付加年金を選ぶか

―― これは自営業者にとって意外と悩ましい選択です。

▼ 月400円で年金を増やせる「付加年金」の詳細はこちら

iDeCoとは併用できる?

- 国民年金基金とiDeCoは併用OK

- ただし、両方合わせて月68,000円が上限

- どちらを優先するかは、運用したいか/確定給付がほしいかで判断

自営業者(第1号被保険者)のiDeCo上限は月68,000円ですが、これは国民年金基金の掛金・付加保険料との合算枠です。たとえば国民年金基金に月2万円拠出している場合、iDeCoは月48,000円までとなります(出典:全国国民年金基金ほか)。

▼iDeCoの節税メリットや始め方はこちら

掛金と受取額のイメージ

「で、結局いくら払えばいくらもらえるの?」というのが一番気になるところですよね。

代表的なパターンを公式の月額表から抜粋しました

(いずれも終身年金A型1口・誕生月加入の場合)。

| 加入時年齢・性別 | 月額掛金 | 65歳から受け取れる年金月額 |

|---|---|---|

| 30歳・男性 | 10,900円 | 2万円(終身) |

| 30歳・女性 | 12,620円 | 2万円(終身) |

| 40歳・男性 | 13,515円 | 1万5千円(終身) |

| 40歳・女性 | 15,660円 | 1万5千円(終身) |

| 45歳・男性 | 12,730円 | 1万円(終身) |

| 45歳・女性 | 14,740円 | 1万円(終身) |

※2026年4月時点の公式データより。年齢は「○歳0月(誕生月加入)」の場合。

※女性の方が掛金が高いのは、平均寿命が長く受給期間が長くなる前提だからです。

さやか

さやか若いうちに始めるほど、月々の負担が軽くなるんだね。

みるそのとおりです。 細かい組み合わせは無数にあるので、自分の年齢・性別・希望年金額で精密に試算したい方は、公式のシミュレーターを使うのが確実です。

どんな人に向いている?向いていない?

| 向いている人 | 向いていない人 |

|---|---|

| 確実に終身で年金を受け取りたい | 自分で運用して資産を増やしたい |

| 安定・保守的に老後資金を準備したい | 途中解約や柔軟な調整がしたい |

| 節税効果を最大限活用したい | 短期〜中期で資金が必要になりそう |

| 長生きリスクに備えたい | 付加年金のコスパを優先したい |

みる「絶対に減らしたくない、確実な老後の土台がほしい」という方には、国民年金基金はピッタリの制度です。 ただし全額をここに集中させるのではなく、iDeCoや新NISAと組み合わせるのがFP的にはおすすめです。

▼ もう一つの選択肢「小規模企業共済」もあわせて検討を

国民年金基金のよくある質問は?

- 国民年金基金とiDeCoはどっちがいい?

-

確実性を重視するなら国民年金基金、運用で増やしたいならiDeCoが向いています。国民年金基金は加入時に将来の受取額が確定する終身年金で、値動きを気にせず老後の土台を作れます。一方iDeCoは自分で運用するため増減しますが、伸びる可能性もあります。どちらも掛金は全額所得控除で、合算月68,000円までなら併用も可能です。

- 国民年金基金は途中でやめられる?

-

自分の都合で任意に脱退・解約することはできません。会社員になって第2号被保険者に変わるなど、加入資格を失った場合のみ脱退となります。それまでに支払った掛金は戻ってくるわけではなく、原則65歳以降に年金として受け取る形です。家計の状況に応じて口数を減らす調整は可能なので、無理のない掛金で始めるのが安心です。

- 付加年金と国民年金基金は両方入れる?

-

両方を同時に利用することはできません。国民年金基金には付加年金に相当する部分が含まれているため、基金に加入している間は付加保険料を納付できない仕組みです。月400円で手軽に始められる付加年金を優先するか、終身でしっかり上乗せできる国民年金基金を選ぶかは、自分の老後設計に合わせて判断しましょう。

まとめ

国民年金基金は、自営業・フリーランスの「1階しかない年金」に確実な2階部分を作る公的制度です。

- 自営業者向けの終身年金(公的制度)

- 掛金は全額が社会保険料控除で節税効果大

- ただし原則途中解約不可・付加年金とは併用不可

- iDeCoとは併用OK(合算月68,000円が上限)

- 確実性重視の人向き、運用で増やしたい人にはiDeCoや新NISAも検討を

「老後のお金、なんとなく不安」を「見える安心」に変えてくれる制度。

ご自身のライフプランに合わせて、選択肢のひとつとして検討してみてください。