会社員として働いていると、給料明細を見てこう思ったことはないでしょうか。

「厚生年金、高すぎない?」

実際、給与から毎月数万円が引かれているため、

「こんなに払う意味あるの?」と感じる人も多いと思います。

私自身も会社員として働きながら、最初に給与明細を見たときは同じことを思いました。

さらに周りでは

「どうせ将来は年金なんてもらえない」

「払うだけ無駄」

そんな声もよく聞きます。

しかし、FPの視点で制度を見てみると、厚生年金は実はかなり有利な制度だと分かります。

厚生年金は会社員・公務員が加入し、保険料は会社と労使折半。2026年度のモデル受給額は夫婦で月23万7,279円。終身で障害・遺族保障も付く有利な制度です。

・会社が保険料を半分負担してくれる

・一生受け取れる終身年金

・障害年金や遺族年金の保障

といった特徴があるからです。

つまり厚生年金は、単なる「老後のお金」ではなく

会社員の生活を守る社会保障制度でもあります。

この記事では、会社員でありFPでもある私の視点から厚生年金の仕組みや受給額についてわかりやすく解説します。

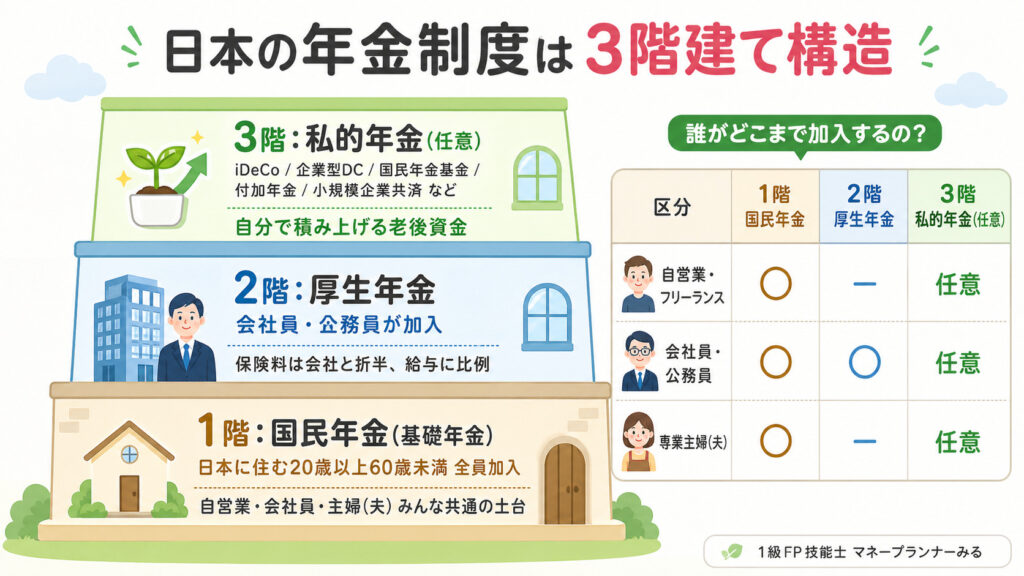

厚生年金とは?誰が加入する制度?

厚生年金とは

会社員や公務員が加入する公的年金制度です。

会社員は1階=国民年金と2階=厚生年金に同時加入しています。自営業より将来の年金額が多くなる傾向があるのは、この2階部分があるためです。

日本の年金制度は「3階建て」と言われています。

会社員の場合、国民年金・厚生年金を同時に加入していることになります。

そのため、自営業やフリーランスと比べると

会社員の方が将来の年金額は多くなる傾向があります。

▼年金制度についてはこちら

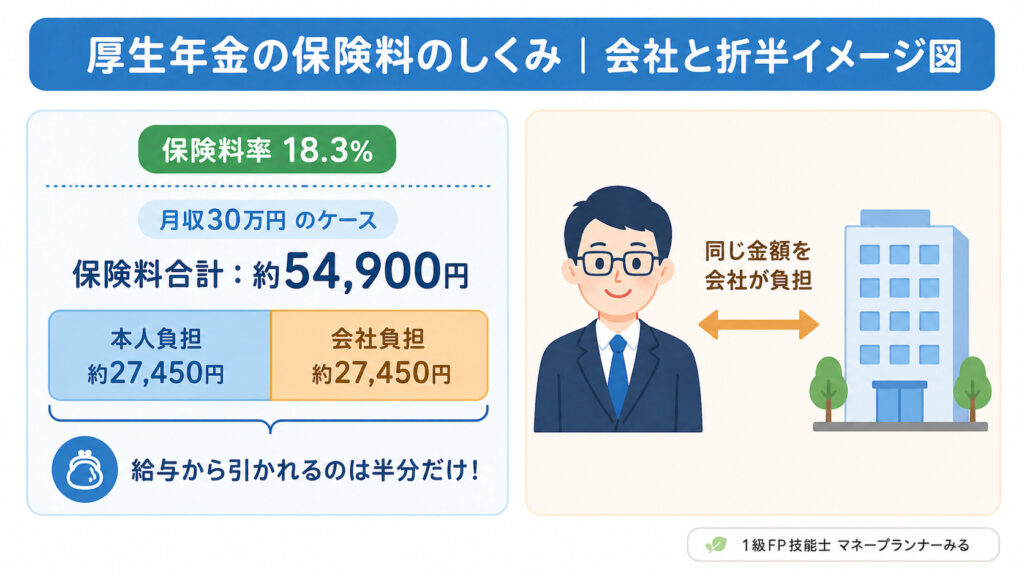

厚生年金の保険料はいくら?

厚生年金の保険料は、給与によって決まります。

厚生年金の保険料率は18.3%。会社員は会社と折半で負担するため、本人負担は実質9.15%です。残り半分は会社が上乗せしてくれています。

ぎゅうた

ぎゅうた保険料が高いと思ってたけど、会社が半分出してくれてると聞くと、ちょっと見方が変わるね。

みる

みるそうなんです。自営業やフリーランスは国民年金を全額自己負担なので、会社員の半額負担は本当に大きなメリットです。給与明細の「厚生年金」欄は、会社がすでに同額を上乗せしてくれた後の金額だと思ってください。

なお、保険料の計算には実際の月収ではなく

「標準報酬月額」という区分が使われます。

▼ 標準報酬月額についてはこちら

厚生年金はいくらもらえる?

厚生年金は平均年収・加入期間によって受給額が変わります。

目安として、2026年度(令和8年度)の標準的なモデル受給額は、夫婦2人分の老齢基礎年金を含めて月額237,279円(年額約285万円)です。

厚生年金部分だけで見ると月額96,063円になります。(出典:日本年金機構・厚生労働省「令和8年度」、平均標準報酬45.5万円・40年就業の前提)

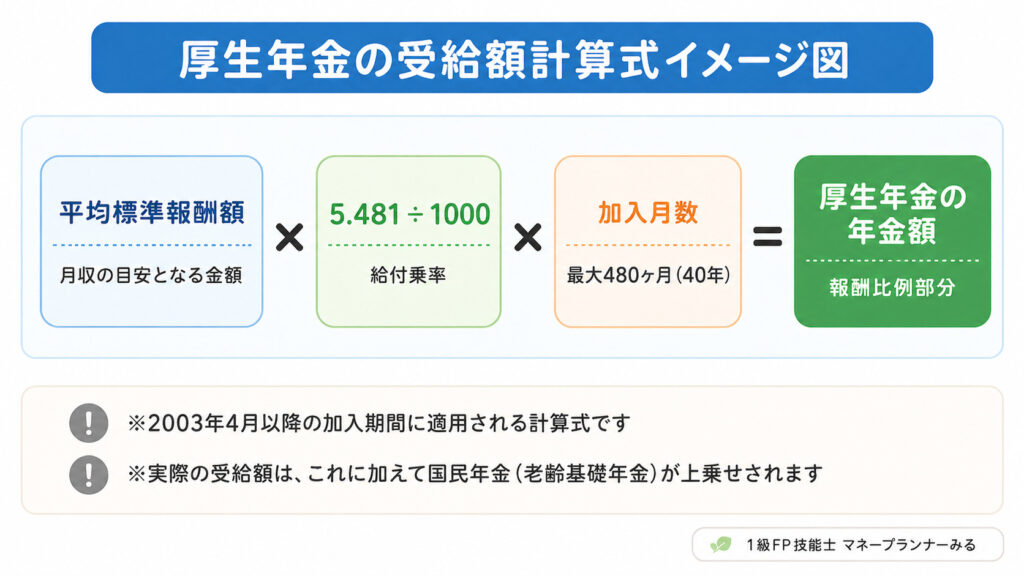

受給額の計算式

厚生年金は「平均報酬×加入期間」に比例して増えます。長く働くほど、また給与が高いほど将来の受給額が大きくなる仕組みです。

年収別・受給額の目安(加入40年想定)

下記は、平均年収別に試算した厚生年金の受給額の目安です。

いずれも加入期間40年(480ヶ月)、老齢基礎年金は約7.06万円/月(令和8年度満額70,608円)として算出しています。

| 平均年収 | 厚生年金(月額目安) | 国民年金込みの合計(月額目安) |

|---|---|---|

| 300万円 | 約6〜7万円 | 約13〜14万円 |

| 400万円 | 約8〜9万円 | 約15〜16万円 |

| 500万円 | 約10〜11万円 | 約17〜18万円 |

| 600万円 | 約12〜13万円 | 約19〜20万円 |

| 800万円 | 約15〜16万円 | 約22〜23万円 |

この試算はあくまで目安です。

正確な見込み額は「ねんきんネット」や毎年届く「ねんきん定期便」でご確認ください。

ぎゅうた

ぎゅうた年収によってこんなに差が出るんだね。ということは、早めに自分の見込み額を把握しておいた方がよさそう。

みる

みるまさにそうです。ねんきんネットに登録すると、いつでも自分の年金見込み額を確認できます。老後の資金計画は「公的年金でいくらもらえるか」を把握することが出発点。ここを知らずに投資や保険を考えても、必要額がずれてしまいます。

より詳しく試算したい方は厚生年金シミュレーター(厚生労働省)もあわせてご活用ください。

▼ ねんきん定期便の見方を1級FPが解説|将来いくらもらえるか確認

厚生年金のメリットは?

年金額が増える

厚生年金は給与と加入期間に比例するため、

長く・高い給与で働くほど将来の年金額が増えます。

終身で受け取れる

厚生年金は一生受け取れる終身年金です。

長生きするほど受給総額は増えていくため、長寿リスクへの備えとして非常に優れています。

会社が保険料を半分負担

自営業の場合は国民年金を全額自己負担ですが、 会社員は保険料の半分を会社が負担します。

FPの視点で見ると、これは実質的に給与の上乗せと同等の価値があります。

障害年金や遺族年金も手厚い

厚生年金に加入していると

・障害厚生年金

・遺族厚生年金

といった保障も上乗せされます。

万が一のときの保障が国民年金より手厚いのも、会社員の大きなアドバンテージです。

FP視点:年金額を把握して、老後の「足りない分」を考えよう

上の試算表を見てわかる通り、厚生年金+国民年金を合わせても、月13〜23万円程度が受給額の目安です。

総務省の家計調査(2025年)によると、夫婦高齢者無職世帯の支出は月約29.7万円に対し実収入は約25.4万円で、毎月約4.2万円が不足という結果が出ています。

つまり、年金だけでは毎月の生活費が不足するケースも十分あり得ます。

だからこそ大切なのが、現役のうちから収支を把握して、自分で備えを積み上げていくことです。

まとめ

厚生年金は、会社員や公務員が加入する公的年金制度で

国民年金に上乗せされる仕組みになっています。

- 保険料は会社と半分ずつ負担→実質的に給与の上乗せ(本人負担9.15%)

- 給与と加入期間に応じて年金額が増える

- 終身受給+障害・遺族保障も手厚い

- 年収500万円・40年加入で月約17〜18万円が目安

- 老後の不足分は現役のうちから把握・準備することが大切

年金制度を正しく理解することで、 将来の資金計画も立てやすくなります。

まずは「ねんきんネット」や「ねんきん定期便」で、自分の見込み受給額を確認してみましょう。

厚生年金のよくある質問は?

- 厚生年金は本当に高すぎるの?損じゃない?

-

給与から数万円引かれるため負担感は大きいですが、保険料の半分は会社が負担しており、本人の実質負担は18.3%のうち9.15%です。さらに一生受け取れる終身年金で、障害厚生年金・遺族厚生年金の保障も付きます。これらを民間保険で同等にそろえるとかなり高額になるため、FPの視点では「損」というより有利な制度といえます。

- 厚生年金は何年加入すればもらえる?

-

老齢年金の受給資格期間は、国民年金と合わせて原則10年(120ヶ月)です。これを満たせば、厚生年金の加入期間に応じた老齢厚生年金を受け取れます。受給額は「平均報酬×加入期間」に比例するため、加入が長く報酬が高いほど増えていきます。

- 厚生年金と国民年金は両方もらえるの?

-

会社員・公務員は、1階の国民年金(老齢基礎年金)と2階の厚生年金(老齢厚生年金)を同時に受け取れます。厚生年金保険料の中に国民年金分が含まれているため、別々に納める必要はありません。2026年度のモデルでは、夫婦2人分の基礎年金を含めて月額237,279円が標準的な水準です。

次に読むべき記事

厚生年金の基本が見えたら、次は「3階部分(私的年金)の活用」を考えましょう。

▼ 年金カテゴリの記事をもっと見たい方はこちら