投資の世界で必ず出てくる言葉

それが「リスク」と「リターン」です。

「リスクが怖い」

「お金が減るかもしれない」

そう感じている方は多いと思います。

でも、投資における「リスク」は、 日常で使う「危険」とは少し意味が違います。

リスクの正しい意味を知るだけで、投資への不安は大きく変わります。

投資の「リスク」は危険ではなく「価格の振れ幅」のこと。リスクとリターンは表裏一体で、ローリスク・ハイリターンの投資は存在しません。長期・分散・積立の3原則でリスクをコントロールするのが基本です。

私自身、かつてはリスクの意味を正しく理解しないまま デイトレードに手を出し、短期の値動きに振り回された経験があります。

その後、FPの勉強を通じてリスクとリターンの関係を体系的に学び、 投資のスタイルそのものが変わりました。

この記事では、投資の基本である リスクとリターンの考え方を初心者向けにわかりやすく解説します。

リスクとは?「危険」ではなく「振れ幅」

投資におけるリスクとは

「将来の価格や利益が変動する可能性」のことです。

一般的には「リスク=危険」という意味で使われますが、 投資の世界では「価格が上にも下にも動く不確実性」を指します。

つまり、 「下がるかもしれないけど、上がるかもしれない」 この振れ幅の大きさがリスクです。

たとえば株式の場合、年間で±20〜30%程度の値動きが起こることもあります。これが「リスクが大きい」と表現される理由です。

ぎゅうた

ぎゅうた「リスクって”損をする”ことだと思ってたよ」

みる

みる「多くの人がそう思っていますが、正確には”結果が読めない振れ幅”のことなんです。プラスに振れる可能性も含まれています」

投資商品によってリスクの大きさはどう違う?

リスクの大きさは、投資商品によって異なります。

| 株式投資 | 企業の業績や経済状況によって株価が大きく変動します。 リスクは比較的高いですが、その分リターンも大きくなる可能性があります。 |

| 投資信託 | 複数の資産に分散して投資するため 株式だけに投資するよりもリスクを抑えやすい特徴があります。 |

| 債券 | 国や企業にお金を貸す仕組みのため 一般的には株式より価格変動が小さく、比較的安定しています。 |

株式はリスクもリターンも大きく、債券は安定的、投資信託はその中間です。投資初心者は、まず投資信託から始めるとリスクをコントロールしやすくなります。

▼ 投資商品の詳しい比較はこちら

リターンとは?どんな種類があるの?

リターンとは

投資によって得られる利益や収益のことです。

リターンには大きく2つの種類があります。

| ① キャピタルゲイン(値上がり益) | 購入した資産の価格が上がったときに、 売却して得られる利益。 「1,000円で買った株が1,500円になった → 500円の利益」 |

| ② インカムゲイン(配当・利息) | 資産を保有している間に定期的に受け取れる収益。 株式の配当金、債券の利息(クーポン) 投資信託の分配金などがこれにあたります。 |

相談者

相談者「リターンにも種類があるんだ。値上がりだけじゃないんだね」

なぜリスクとリターンは表裏一体なの?

投資の基本として最も大切な原則がこれです。

「リスクが高いほど、リターンも大きくなる可能性がある」

「リスクが低いほど、リターンも小さくなる傾向がある」

これを「リスクとリターンのトレードオフ」と呼びます。

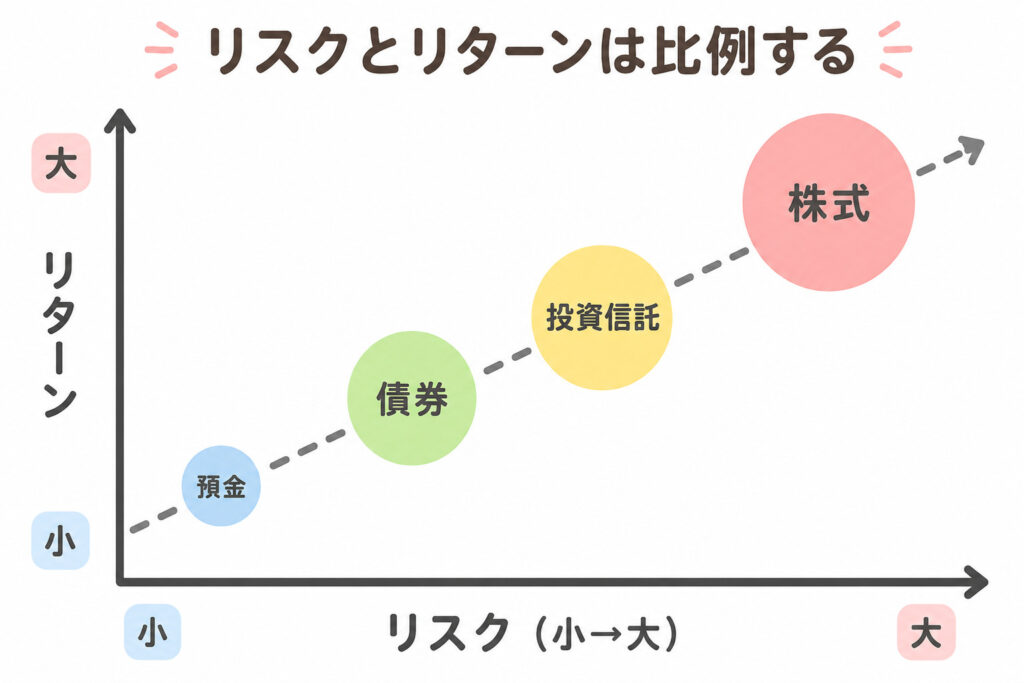

右に行くほどリスクが大きく、上に行くほどリターンも大きくなります。預金は左下(低リスク低リターン)、株式は右上(高リスク高リターン)に位置します。

■ リスクとリターンの関係

| リスク | リターン | |

|---|---|---|

| 株式 | 高い | 大きい可能性 |

| 投資信託 | 中程度 | 中程度 |

| 債券 | 低い | 安定的だが控えめ |

| 預金 | ほぼゼロ | ほぼゼロ(年0.1〜0.2%程度) |

リスクとリターンは比例関係にあります。預金はほぼゼロリスクですが利息もほぼゼロ、株式は値動きが大きい分リターンの可能性も大きい。「ローリスク・ハイリターン」は存在しません。

「絶対に損しない」「必ず儲かる」 そう言われたら、それは投資ではなく詐欺です。

みる「FPの勉強をしていて最初に叩き込まれたのが、このリスクとリターンの関係でした。これを理解しているかどうかで、投資の判断力が根本的に変わります」

リスク許容度とは?自分はどこまでリスクを取れる?

リスクとリターンの関係を理解したら、 次に考えるべきは「自分のリスク許容度」です。

リスク許容度とは、 投資で損失が出たときに、どこまで耐えられるかの度合いのことです。

同じ投資商品でも、 「100万円が80万円に下がっても平気な人」と 「100万円が95万円になっただけで眠れなくなる人」がいます。

リスク許容度は、次のような要素で変わります。

| 年齢 | 若い人ほど時間がある分、リスクを取りやすい |

| 収入と支出のバランス | 余裕資金が多い人ほど、リスクを受け入れやすい |

| 投資の目的と期間 | 老後資金(20年後)なら長期で取れるが、 3年後の住宅購入資金なら安定運用が基本 |

| 性格 | 値動きに一喜一憂する人は、リスクの低い商品のほうが続けやすい |

リスク許容度は年齢・収入・目的・性格の4要素で決まります。同じ商品でも、人によって「取れるリスク」は違います。自分の状況を整理することが、投資判断の出発点です。

私自身のリスク許容度の考え方

私の場合、生活防衛資金(1年分の生活費)を確保した上で、残った余剰資金だけを投資に回しています。

この順番を守っているからこそ、 暴落が来ても「最悪でも1年は生活できる」と思えて、 冷静に投資を続けられています。

生活費が脅かされない状態をつくること。 これが、自分のリスク許容度を最大化するための大前提です。

▼ 生活防衛資金の考え方(体験談)はこちら

リスクを減らす方法は?投資の3原則とは?

投資では「リスクをゼロにする」ことはできません。

しかし、リスクを理解し、コントロールすることは可能です。

その方法が、投資の3原則です。

投資の3原則は「時間」「資産」「タイミング」を分散することです。この3つを組み合わせることで、リスクを大幅にコントロールできます。

① 長期投資はなぜリスクを減らせる?

短期の値動きは大きくても、 10年・20年という長いスパンで見ると、リスクは時間によって平均化されます。

金融庁の資料でも、長期・積立・分散投資による元本割れリスクの低下が示されており、運用期間が長いほど安定したリターンを得やすいと一般的に言われています。

▼ 長期投資の詳しい解説はこちら → 長期投資とは?

② 分散投資はなぜ効果的なの?

複数の資産・地域に分散することで、 ひとつが下がっても全体への影響を抑えられます。

私自身も、分散していたつもりが暴落時に全体が下がった経験がありますが、 それでも集中投資よりはるかにダメージは小さかった。 分散は「万能ではないが、確実にリスクを減らす」手段です。

▼ 分散投資の考え方と私の失敗談はこちら

③ 積立投資のメリットは?

毎月決まった金額を積み立てることで、 購入価格が平均化され、高値掴みのリスクを減らせます。

私も毎月自動で投資信託を積み立てていますが、 「いつ買うか」を悩まなくて良いのが最大のメリットです。

▼ 積立投資の仕組みと私の実践方法はこちら

FPの勉強でリスクとリターンの考え方はどう変わった?

最後に、私自身の経験をお話しします。

投資を始めた当初

「リスクが怖い → でも増やしたい → だから短期で儲かるものに手を出す」 という思考をしていました。

デイトレードで株の売買を繰り返し、 短期的に利益が出ることもありましたが、 安定して勝ち続けることはできませんでした。

FPの勉強を通じてリスクとリターンの関係を体系的に理解してから、 考え方が根本的に変わりました。

「リスクが高い=ダメなもの」ではなく、 「自分のリスク許容度に合っているか」で判断する。

この発想に切り替えたことで、 今は投資信託を中心とした長期・分散・積立の運用に落ち着いています。

そして結果的に、デイトレードをしていた頃よりも 資産は着実に成長しています。

投資は「怖いからやらない」でも「何でもいいからやる」でもなく、 「正しく理解して、自分に合った方法を選ぶ」ことが大切です。

リスクとリターンに関するよくある質問

- リスクが怖くて投資を始められません。どうすればいい?

-

まず「リスク=危険」ではなく「価格の振れ幅」という正しい意味を理解することが第一歩です。その上で、生活防衛資金(生活費6ヶ月〜1年分)を確保し、余剰資金から少額で積立投資を始めるのがおすすめです。月1,000円からでもスタートできます。

- ローリスク・ハイリターンの投資はありますか?

-

存在しません。「絶対に儲かる」「元本保証で高利回り」と謳う商品は投資ではなく詐欺の可能性が高いです。リスクとリターンは表裏一体という原則を必ず覚えておいてください。

- リスクをゼロにすることはできますか?

-

投資である以上、リスクをゼロにはできません。ただし「長期・分散・積立」の3原則を守ることで、リスクを大幅にコントロールできます。時間・資産・タイミングを分散することが、リスク管理の基本です。

まとめ

リスク = 価格が上にも下にも動く「振れ幅」

リターン = 投資で得られる利益(値上がり益・配当・利息)

この2つは表裏一体の関係にあり、 ローリスク・ハイリターンの投資は存在しません。

投資で大切なのは、 自分のリスク許容度を理解し、長期・分散・積立でリスクをコントロールすることです。

リスクを恐れるのではなく、リスクを味方にする。 そのために必要なのは、正しい知識です。

▼ 投資の全体像を知りたい方はこちら

▼ NISAで投資を始めたい方はこちら

▼ 資産形成の全体像を知りたい方はこちら