「4〜6月の残業で税金が上がる」は誤解。正しくは「給与平均が上がると9月から1年間の社会保険料が増える可能性がある」。ただし将来の年金や手当も増えるため、一概に損とは言えません。

毎年春になると、SNSには

「4月〜6月は残業するな!税金が高くなる!」

という投稿があふれます。

拡散されるたびに話題になりますが

この話、ざっくり言えば「一部は本当、一部は誤解」です。

正確に理解することで、自分の給与明細を賢く読めるようになりましょう。

そもそも何が起きているのか

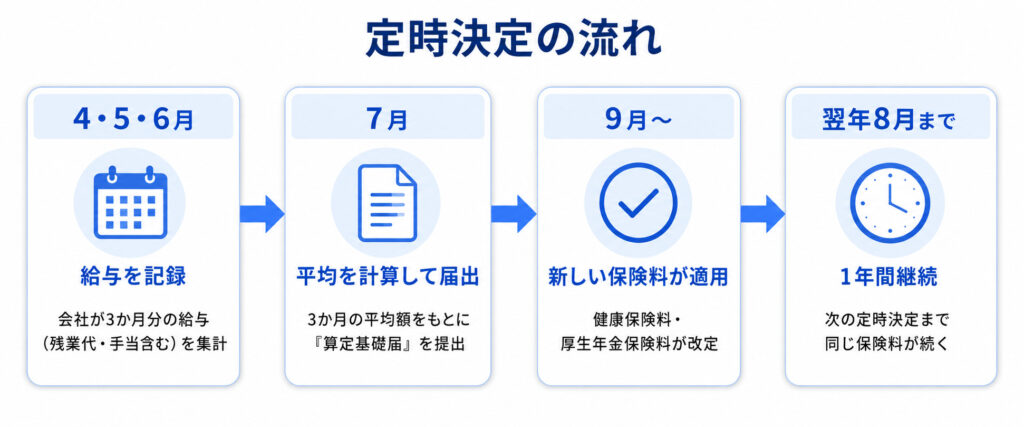

この話の核心は「社会保険料の算定基礎届(標準報酬月額の定時決定)」です。

仕組みをざっくり確認しておきましょう。

4〜6月の給与平均で決まった保険料は、9月から翌年8月までの1年間ずっと適用されます。つまり3か月の働き方が、その後12か月の手取りに影響します。

つまり、4〜6月の給与の平均が高くなると、9月以降に差し引かれる健康保険料・厚生年金保険料が1年間高くなる可能性があるわけです。

これが「残業するな」説の根拠です。

社会保険の基本についてはこちらを参考にしてください。

標準報酬月額は自分の給与明細で確認できます。

合わせて民間保険の見直しを考えている方は、プロに相談するのが早いです👇

どこが「本当」でどこが「誤解」なのか?

- 4〜6月の残業が多いと標準報酬月額が上がり、社会保険料が増える可能性がある

- 等級が上がれば手取りは減る。ただし将来の年金受給額が増えるメリットもある

- 「税金が高くなる」は不正確。上がるのは社会保険料(税金ではない)

- 残業代そのものが消えるわけではなく、後払いで保険料が増えるだけ

実際にいくら保険料が増えるのか?

社会保険料は「標準報酬月額」という等級表に基づいて決まります。

月給が等級の境界線付近にある場合、4〜6月の残業で等級が一段上がることがあります。具体的な数字で見てみましょう。

3か月の残業代9万円に対し、9月以降12か月で保険料が6〜10万円増加。手取りベースではほぼ相殺、場合によっては微減になります。ただしこの保険料は将来の年金・手当に反映されるため「捨て金」ではありません。

▼そもそも社会保険料を下げる手段を知っておきたい方はこちらもどうぞ。

社会保険料の話を理解したら、次は民間保険との兼ね合いも気になるところ。保険関連の記事はこちらにまとめています👇

4〜6月に残業を控える影響度は?

「じゃあ4〜6月は絶対残業しない!」と決めるのもちょっと待ってください。

手取りだけで判断すると損をすることもあります。

将来の年金が増える

厚生年金は標準報酬月額が高いほど、将来もらえる老齢厚生年金の額も増えます。

今の保険料増加は、将来の年金増加への積み立てでもあります。

▼厚生年金とは?いくらもらえる?年収別受給額と仕組みをわかりやすく解説

傷病手当金・出産手当金の計算にも影響

病気やケガで休んだとき、または出産前後に受け取れる「傷病手当金」「出産手当金」は、標準報酬月額をもとに計算されます。

等級が高い方が、もしものときの給付額が増えます。

残業しない判断はキャリアにも影響しうる

社会保険料の節約だけを理由に、必要な仕事を断ったり評価を下げてしまったりすることのリスクも無視できません。

まとめ:「残業するな」説は本当か?

| 論点 | 正確な情報 | 判定 |

|---|---|---|

| 4〜6月の残業で 保険料が増える | 標準報酬月額の等級が上がれば 9月から増額される | △ 条件次第 |

| 税金が高くなる | 増えるのは社会保険料(税金ではない) | ✗ 誤解 |

| 住民税も高くなる | 住民税は前年の年収全体で計算。 4〜6月だけでは変わらない | ✗ 誤解 |

| 残業代が消える (損をする) | 残業代は入るが保険料増で 一部相殺される。トータルはプラス | ✗ 誤解 |

| 保険料増が将来の 年金増にもなる | 厚生年金の受給額は標準報酬月額に 比例して増える | ○ 本当 |

| 傷病・出産手当金にも 影響する | 標準報酬月額が高いほど給付額も増える | ○ 本当 |

FPとしての結論

「4〜6月に残業するな」は完全な誤りではありませんが、”税金が高くなる”という表現は不正確です。

正確には「4〜6月の給与平均が上がると、9月から1年間の社会保険料が増える可能性がある」。

ただしその分、将来の年金が増え、傷病手当金も増えます。

短期的な手取りだけを見て残業を断るのではなく、自分の等級・状況・ライフプランに合わせて判断することが大切です。

まずは自分の給与明細の「標準報酬月額」欄を確認してみましょう。

よくある質問(FAQ)

- 4〜6月にちょっと残業した程度でも保険料は上がりますか?

-

必ず上がるわけではありません。標準報酬月額は等級制で、現在の等級から2等級以上変動した場合のみ改定されます。少しの残業では等級が動かないケースも多いです。

- 4〜6月に時短勤務や育休復帰した場合はどうなりますか?

-

給与が下がれば標準報酬月額も下がり、9月から保険料は安くなります。ただし傷病手当金や将来の年金額も連動して下がる点には注意が必要です。

- 標準報酬月額は途中で変わることはありますか?

-

あります。固定的賃金(基本給・手当など)が変動し、3か月平均で2等級以上動いた場合は「随時改定」が行われ、年の途中でも保険料が変わります。

最後まで読んでいただきありがとうございます。

「社会保険の細かい疑問はこの記事で解決できます。

一方、今加入している民間保険が本当に必要か見直したい方は、無料相談が使えます👇」