毎月の給与明細を見るたびにこんなことを思いませんか。

「社会保険料、けっこう引かれてるな……」

実は、合法的に社会保険料を減らす方法は複数あります。

脱法でも節税詐欺でもなく、制度の仕組みを正しく理解して活用するだけ。

知っているかどうかで、年間数万〜数十万円の差が生まれます。

この記事では、会社員・個人事業主それぞれに使えるテクニックを、実際の削減額の目安とともに解説します。

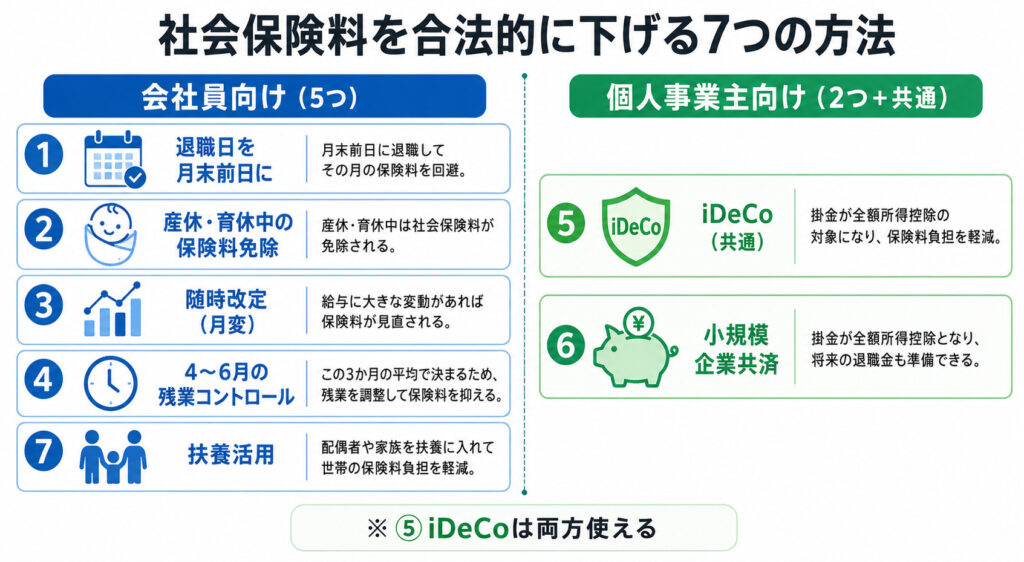

社会保険料は「①退職日の調整 ②育休・産休の免除申請 ③標準報酬月額の管理 ④iDeCoや小規模企業共済による所得控除」を組み合わせることで、年間数万〜数十万円を合法的に削減できます。会社員と個人事業主で使える方法が異なります。

- 毎月の社会保険料が高いと感じている会社員

- 副業・個人事業をしていて保険料の仕組みを把握したい人

- 産休・育休を控えていて保険料免除を知りたい人

- 節税と老後資産づくりを同時に進めたい個人事業主

- 月末退職と月初退職、どちらが得か気になっている人

ぎゅうた

ぎゅうた「合法的に」って言うけど、本当にそんな方法あるの?怪しい節税スキームじゃないよね?

みる

みる全部、厚生労働省や日本年金機構の公式制度です。知らないと損する仕組みばかりですよ。

まず前提として:社会保険料を「下げる」には大きく2つのアプローチがあります。

社会保険料を下げる7つの方法は、会社員向け5つ・個人事業主向け2つ・両方使える1つ(iDeCo)に分かれます。自分の働き方に合った方法を組み合わせるのが最大の効果を生むコツです。

| アプローチ | 内容 | 対象 |

|---|---|---|

| ① 標準報酬月額を 適正化する | 保険料の計算基準となる「みなし月給」を 上げすぎないようコントロールする | 会社員 |

| ② 所得控除で課税所得を 圧縮する | 掛金が控除になる制度を活用して手取りを増やす (保険料じたいではなく所得税・住民税を下げる) | 会社員 個人事業主 |

社会保険の全体像を体系的に知りたい方は、保険カテゴリの記事もあわせて参考にしてください。

重要な前提

社会保険料は単なる負担ではありません。

社会保険の5つの制度でも解説しているとおり、標準報酬月額が高ければ将来の厚生年金受給額・傷病手当金・出産手当金も増えます。

「下げること=得」とは限らないケースもあるため、自分のライフプランに合わせて判断してください。

方法① 退職日を月末前日にすると社会保険料はいくら下がる?

あまり知られていませんが、退職日が「月末か否か」によって、社会保険料の負担が1ヶ月分変わります。

社会保険料は「その月の末日に被保険者だったか」で発生します。月末退職だとその月の保険料が発生しますが、月末の1日前(たとえば3月30日)に退職すると、3月分の保険料は発生しません。

社会保険料は「月末時点で被保険者だったか」で1ヶ月分発生するかが決まります。3月30日退職なら3月分は不要、3月31日退職なら3月分も引かれます。月収30万円なら差額は約4万円です。

| 退職日 | 3月分の社会保険料 | 備考 |

|---|---|---|

| 3月31日(月末) | 発生する | 最終給与から2ヶ月分引かれることも |

| 3月30日(月末前日) | 発生しない | 2月分のみで済む |

削減額の目安(月収30万円の場合)

健康保険料+厚生年金保険料(本人負担分)

= 約39,000〜42,000円

→ 1ヶ月分 最大約4万円の節約

月末退職の場合は「健康保険の被保険者期間が1日長い」ため、退職月も傷病手当金などの給付対象になります。

メリット・デメリットを考慮して判断しましょう。

方法② 産休・育休中の社会保険料はなぜゼロになる?

育休中は「申請するだけ」で保険料がゼロになる理由は?

育児休業・産前産後休業中は、会社に申請すれば本人負担分も会社負担分も、健康保険・厚生年金保険料がゼロになります。

給付はそのまま受け取れるのに保険料だけ免除されるという、非常に太っ腹な制度です。

| 免除の種類 | 対象期間 | 対象者 |

|---|---|---|

| 産前産後休業中の免除 | 産前42日〜産後56日 | 女性従業員 |

| 育児休業中の免除 | 育休開始〜子が原則2歳まで | 男女どちらも |

削減額の目安

(月収35万円・育休6ヶ月の場合)

社会保険料(本人分)

約55,000円/月 × 6ヶ月

→ 約33万円の保険料が免除に

見落としがちなポイント

免除期間中も将来の年金額には影響しません(保険料を払い続けたものとみなされます)。育休をとるほど手取りも年金も有利になる、会社員だけの特権です。

自分で申請が必要!

免除は自動的には適用されません。

会社(担当部署)に「育児休業等取得者申出書」を提出する必要があります。忘れずに手続きしましょう。

方法③ 随時改定(月変)で保険料を早く下げるには?

降給・時短勤務後に「月変」を使うとどう変わる?

社会保険料の等級は原則として年1回(9月〜)の定時決定で見直されます。

しかし、昇給・降給などで報酬が2等級以上変動した場合、随時改定(月変)という制度で早期に等級を変更できます。

育休明けの時短勤務や、役職変更で給与が大きく下がったタイミングで活用できます。

基本給・役職手当など固定の賃金が変わる(残業代の増減は対象外)

変動月以降3ヶ月の給与を会社が集計する

会社が年金事務所へ「健康保険・厚生年金保険被保険者報酬月額変更届」を提出

定時決定(9月改定)を待たずに保険料が下がる

固定的賃金が変動してから3ヶ月の平均で2等級以上下がれば、4ヶ月目から新しい等級が適用されます。育休明けの時短勤務では数千円〜数万円/月の保険料減につながるケースもあります。

方法④ 4〜6月の残業で本当に社会保険料は上がる?

「定時決定」で1年分の等級が決まる仕組みとは?

社会保険料は毎年4・5・6月の給与平均(定時決定)をもとに、翌9月〜翌年8月の1年分の等級が決まります。

この3ヶ月に残業が集中したり昇給が重なったりすると、その後1年間の保険料がずっと高くなります。

ぎゅうた

ぎゅうたえっ、じゃあ4〜6月は残業しないほうがいいってこと?それって本当なのか?

みる一部本当・一部誤解です。等級が変わらないケースも多いので、過信は禁物。

| 状況 | 4〜6月の平均報酬 | 9月〜の厚生年金保険料(本人分) |

|---|---|---|

| 残業なし・月収30万円 | 30万円 | 約27,450円/月 |

| 残業で月収33万円 | 33万円 | 約30,150円/月 |

| 差額(年間) | — | 約32,400円増 |

ただし盲信は危険

この話には「一部本当・一部誤解」があります。残業代より保険料増加が大きいわけではなく、等級が変わらないケースも多いです。

方法⑤ iDeCoで社会保険料は下がる?節税効果はいくら?

iDeCo掛金が「全額所得控除」になるとどうなる?

厳密には「社会保険料そのもの」が下がるわけではありませんが、iDeCoの掛金は全額所得控除になるため、所得税・住民税の負担を大幅に減らせます。

毎月の可処分所得を増やす効果は、社会保険料削減と同等以上です。

| 区分 | 月の掛金上限 | 年間上限 |

|---|---|---|

| 会社員(企業年金なし) | 23,000円 | 276,000円 |

| 会社員(企業型DCあり) | 20,000円 | 240,000円 |

| 個人事業主・フリーランス | 68,000円 | 816,000円 |

削減額の目安

(年収500万円・会社員の場合、月2.3万円拠出)

年間掛金

276,000円 × 所得税率20%+住民税10%

= 30%

→ 年間 約82,800円の節税効果

個人事業主は特に破壊力が高い

個人事業主はiDeCoの上限が月68,000円と会社員の3倍。年間816,000円を所得控除にできます。

国民健康保険料は前年所得ベースで計算されるため、iDeCoで所得を圧縮すると翌年の国保料が下がる連鎖効果もあります。

方法⑥ 個人事業主が小規模企業共済で国保料を下げる方法は?

年間最大84万円の所得控除でなぜ翌年の国保料まで下がる?

個人事業主の社会保険料(特に国民健康保険料)は前年の所得をベースに計算されます。

つまり、今年の所得を合法的に圧縮すれば、来年の国保料を下げられます。

小規模企業共済の掛金(月1,000〜70,000円、年間最大84万円)は全額所得控除になります。

iDeCoと併用すれば、個人事業主は年間約160万円近くを所得から差し引くことも可能です。

個人事業主の国民健康保険料は「前年の所得」で計算されます。iDeCo+小規模企業共済で今年の所得を圧縮すると、所得税・住民税だけでなく翌年の国保料まで連動して下がる「節税の連鎖効果」が起こります。

削減イメージ

(課税所得500万円の個人事業主、掛金上限の場合)

小規模企業共済:84万円控除

iDeCo(個人事業主上限)81.6万円控除

合計控除:約165万円

課税所得:500万 → 335万円

→ 所得税+住民税 約50〜60万円の削減

※翌年の国保料もこの圧縮後の所得を基準に計算されます

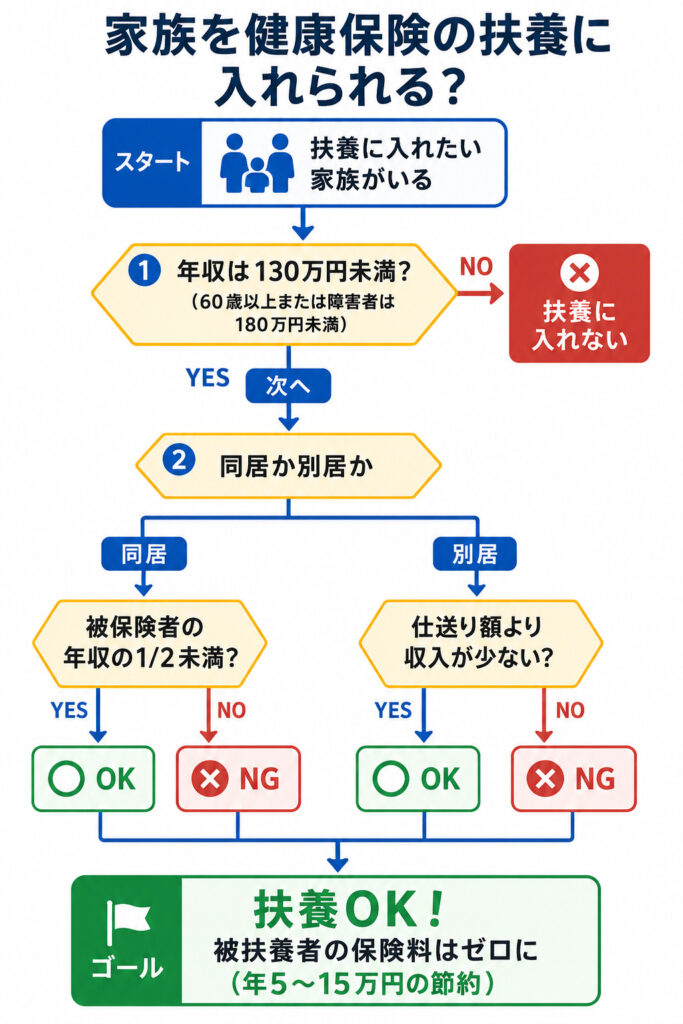

方法⑦ 家族を扶養に入れると保険料はいくら節約できる?

扶養に入れる条件と削減効果は?

会社員が健康保険の被保険者の場合、一定の収入条件を満たす配偶者や親を被扶養者として扶養に入れることができます。

被扶養者は保険料を追加で払わなくても健康保険の給付を受けられます。

扶養の判定は「年収130万円未満」が大前提。さらに同居なら被保険者の年収の1/2未満、別居なら仕送り額より収入が少ないことが条件です。条件を満たせば被扶養者の保険料がゼロになります。

| 扶養できる条件(主なもの) | 詳細 |

|---|---|

| 収入要件 | 年収130万円未満(60歳以上や障害者は180万円未満) |

| 同一世帯の場合 | 被保険者の年収の1/2未満であること |

| 別居の場合 | 被保険者からの仕送り額より収入が少ないこと |

削減額の目安

配偶者が国保に単独加入する場合、年収100万円なら国保料は年間5〜15万円程度(地域差大)

→ 扶養に入ればこの分がまるごとゼロに

副業・フリーランスの配偶者は注意

配偶者が副業収入を得ている場合、事業所得・給与所得が合算されて130万円を超えると扶養から外れます。年間の収入管理を定期的に確認しましょう。

7つの方法を組み合わせるといくら節約できる?

すべての方法を同時に使うことはできませんが、自分の状況に応じた組み合わせで、年間の負担を大きく下げることができます。

| 方法 | 対象 | 削減額の目安 | 難易度 |

|---|---|---|---|

| ① 退職日を月末前日にする | 会社員 | 〜4万円(1回) | ★☆☆ |

| ② 育休・産休中の保険料免除 | 会社員 | 数万〜33万円 | ★☆☆ |

| ③ 随時改定(月変)の活用 | 会社員 | 数千円〜数万円/月 | ★★☆ |

| ④ 4〜6月の報酬コントロール | 会社員 | 〜3万円/年 | ★★☆ |

| ⑤ iDeCoで課税所得を圧縮 | 両方 | 5〜8万円/年(会社員) | ★★☆ |

| ⑥ 小規模企業共済(+iDeCo) | 個人事業主 | 20〜60万円/年 | ★★☆ |

| ⑦ 家族を扶養に入れる | 会社員 | 5〜15万円/年 | ★☆☆ |

他の保険・社会保障の最適化テクニックは保険カテゴリにまとめています。あわせてチェックしてみてください。

よくある質問(FAQ)

- 社会保険料を下げると将来の年金額も減りますか?

-

厚生年金保険料を下げる方法(標準報酬月額の調整など)では、将来の老齢厚生年金額も連動して減ります。一方、iDeCoや小規模企業共済による所得控除は「保険料そのもの」ではなく「所得税・住民税」を下げる仕組みなので、年金額への影響はありません。育休中の免除は保険料を払ったとみなされるため、年金額は減りません。

- 副業をしている会社員も国民健康保険に加入する必要がありますか?

-

会社員として勤務先の健康保険に加入していれば、副業収入があっても国民健康保険には加入しません。ただし副業の所得が増えれば翌年の住民税が上がるほか、年間20万円超の副業所得があれば確定申告が必要です。

- 退職後の健康保険は何を選べばお得ですか?

-

退職後は「①任意継続(前職の健保を最大2年継続)②国民健康保険③家族の扶養に入る」の3択です。保険料は人によって異なるため、必ず3パターンを比較しましょう。扶養に入れる条件を満たせば保険料ゼロでもっともお得です。

まとめ

- 社会保険料を合法的に下げる方法は「標準報酬月額の適正化」と「所得控除の活用」の2軸

- 退職日を月末前日にするだけで最大1ヶ月分(〜4万円)の保険料を節約できる

- 育休・産休中は申請すれば本人・会社負担ともに保険料がゼロになる

- 随時改定(月変)を使えば、定時決定(9月)を待たずに等級を下げられる

- iDeCoの掛金は全額所得控除。会社員で年間最大約8万円の節税効果

- 個人事業主は小規模企業共済+iDeCoで年間最大約160万円を所得控除にでき、翌年の国保料も下がる

- 配偶者・家族を扶養に入れると、被扶養者の健康保険料が不要になる

- 保険料を下げることには将来給付が減るトレードオフもある。ライフプラン全体で判断を