「退職後の健康保険、どうすればいい?」

そう悩んでいる方へ。

会社を辞めた翌日から

健康保険の資格は失われます。

病院に行けなくなるわけではありませんが

すぐに次の保険へ切り替える手続きが必要です。

選択肢は大きく3つ。

家族の扶養に入る

国民健康保険に加入する

そして「任意継続制度」を使う——です。

こんな方に読んでほしい記事です

- 退職が決まり、健康保険をどうするか迷っている

- 任意継続という言葉は聞いたことがあるが、よく知らない

- 国民健康保険と任意継続、どちらが得か比べたい

- 手続きの期限や方法を具体的に知りたい

任意継続は退職後も最長2年、在職時と同じ健康保険に加入できる制度です。保険料は全額自己負担ですが上限があるため、高収入者・扶養家族が多い方は国保より安くなる傾向があります。申請期限は退職翌日から20日以内です。

任意継続制度とは、退職後も最長2年間

在職中と同じ健康保険に加入し続けられる制度です。

ただし保険料は全額自己負担になるため

「得かどうか」は人によって異なります。

この記事では、任意継続の仕組み・加入条件・メリット・デメリットから

国民健康保険との比較・具体的な手続き方法まで、わかりやすく解説します。

退職後20日以内に判断が必要なので、ぜひ参考にしてみてください。

※退職後の健康保険の全体像については退職後の健康保険3つの選択肢を徹底比較で詳しく解説しています。

任意継続制度とは?

会社を退職すると、それまで加入していた健康保険(協会けんぽや健康保険組合)の被保険者資格は原則として失われます。

しかし任意継続制度を利用すれば、退職後も最長2年間、退職前と同じ健康保険に継続して加入することができます。

在職中は保険料を会社と折半していましたが、退職後は全額自己負担となります。

それでも、保険料の上限が設けられているため

高収入だった方にとっては国民健康保険より有利になるケースがあります。

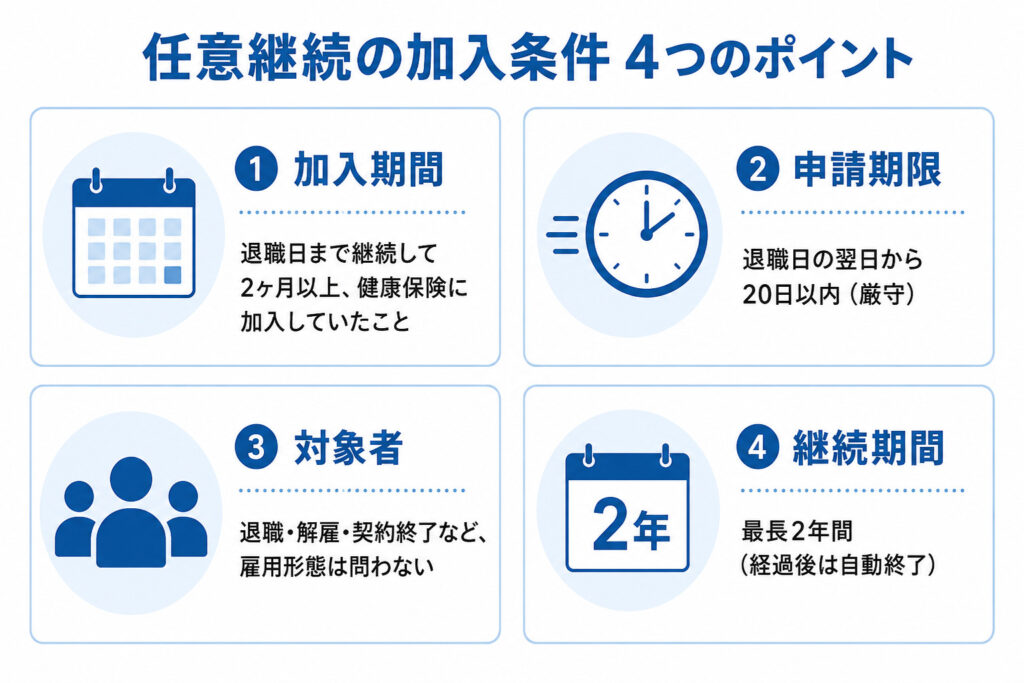

任意継続に加入できる人は?

任意継続に加入するには、以下の4つの条件をすべて満たす必要があります。

任意継続に加入できるのは、退職日まで2ヶ月以上健康保険に加入していた方です。申請は退職翌日から20日以内、最長で2年間継続できます。雇用形態は問わず、解雇や契約終了でも利用可能です。

任意継続のメリット・デメリットは?

| メリット | デメリット |

|---|---|

| 保険料に上限があり、高収入者はお得になりやすい 退職前と同じ健康保険組合の給付を受けられる 付加給付(傷病手当金など)が組合によっては継続される 扶養家族もそのまま継続できる 手続きが比較的シンプル | 保険料を全額自己負担(在職時の約2倍) 収入が少ない場合は国保より高くなることも 最長2年で強制終了 保険料の途中変更・払い戻しは原則不可 傷病手当金・出産手当金は原則対象外 |

任意継続の最大の魅力は「保険料の上限」と「扶養家族の追加負担なし」です。逆に在職時の倍の保険料を払う点、傷病手当金が原則使えない点はデメリット。高収入+家族持ちなら有利、単身+低収入なら国保のほうが安いケースが多いです。

公的保険の手厚さを理解したうえで判断したい方は、公的医療保険の基礎知識もあわせてご覧ください。

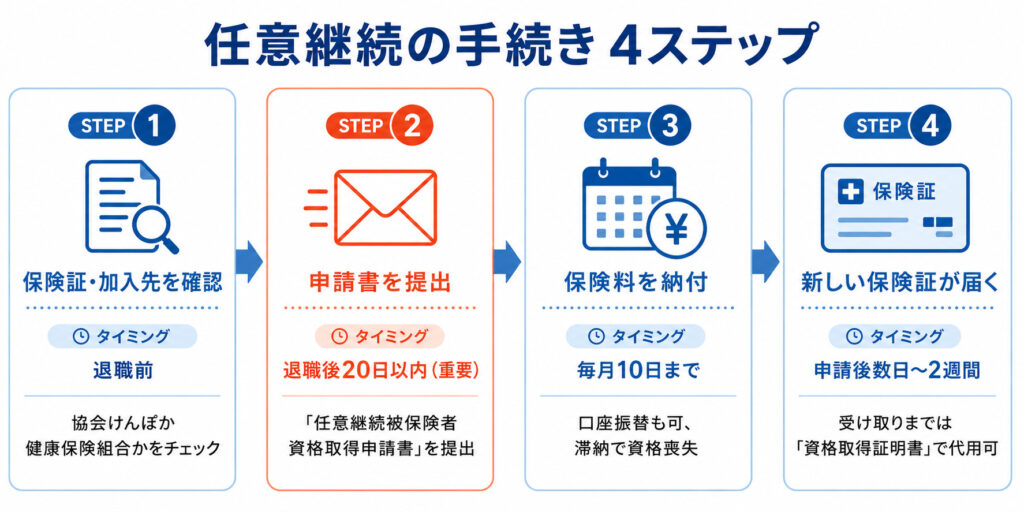

任意継続の手続きはどう進める?

任意継続の手続きは、退職前後の4ステップで完了します。

特に「20日以内の申請」がもっとも重要なポイントです。

もっとも注意すべきはSTEP2の「20日以内の申請」です。1日でも過ぎると加入できません。STEP3の納付期限(毎月10日)も同様に厳格で、滞納すると即資格喪失となります。

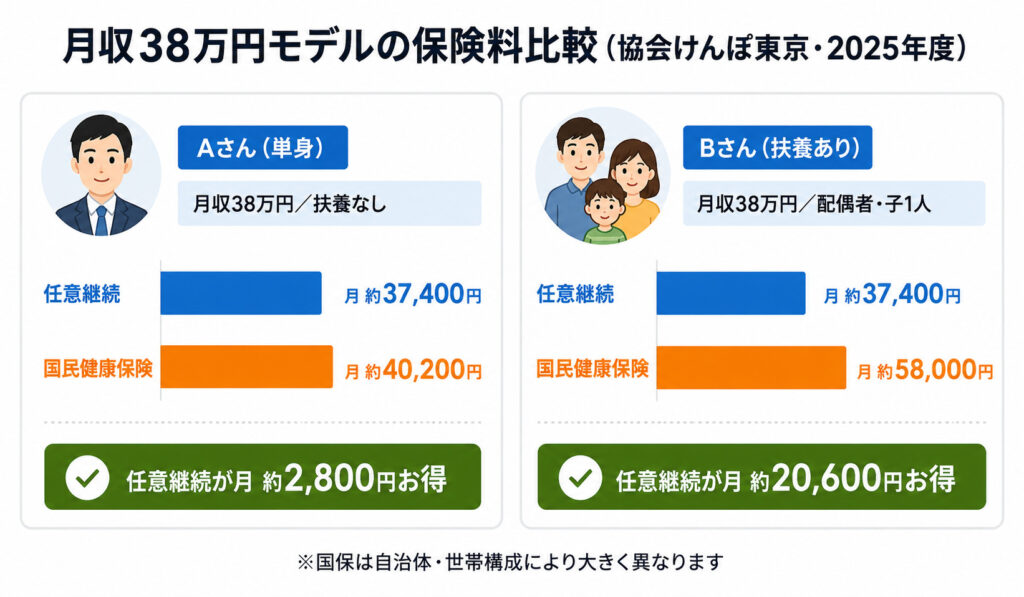

任意継続の保険料はいくらになる?

任意継続の保険料は、退職時の標準報酬月額に保険料率を掛けて計算します。

具体的に、月収38万円のケースで国民健康保険と比較してみましょう。

同じ月収38万円でも、単身のAさんは任意継続が月約2,800円お得、扶養家族2人のBさんは月約20,600円もお得になります。国保には扶養の概念がなく、家族の人数分だけ均等割が加算されるためです。

任意継続の保険料計算式(協会けんぽ東京の場合)

標準報酬月額 × 10%

= 月額保険料(全額自己負担)

上限:標準報酬月額 39万円

(月額保険料の上限 約39,000円)

任意継続の最大の特徴は「標準報酬月額に39万円の上限がある」こと。月収50万円・80万円といった高収入者でも、保険料の計算ベースは39万円で頭打ちになります。これが高収入者ほど任意継続が有利になる理由です。

※ 国民健康保険料は自治体・世帯構成・前年所得により大きく異なります。上記は目安です。実際の金額はお住まいの市区町村窓口でご確認ください。

※ 保険料率は2025年度・協会けんぽ東京支部の数値を使用。健康保険組合の場合は異なります。

任意継続と国民健康保険、どっちがお得?

| 項目 | 任意継続 | 国民健康保険 |

|---|---|---|

| 保険料の決まり方 | 退職時の標準報酬月額に基づく(上限あり) | 前年の所得・資産・均等割などに基づく |

| 保険料の上限 | あり(標準報酬月額の上限が適用) | あり(年額上限あり) |

| 扶養家族 | 保険料の追加なし | 人数分の保険料がかかる |

| 傷病手当金 | 原則なし(退職前からの継続は除く) | なし |

| 加入期間 | 最長2年 | 次の保険に加入するまで |

| 向いているケース | 退職前の収入が高かった方・扶養家族が多い方 | 退職後の収入が低い方・扶養なし |

判断軸は3つ。「在職時の収入水準」「扶養家族の有無」「次の保険への切り替え時期」です。高収入+家族持ち+短期間なら任意継続、低収入+単身+長期化なら国保が有利になりやすい傾向があります。

※ 保険料は個人の状況により大きく異なります。市区町村窓口や保険窓口で試算してもらうことをおすすめします。

任意継続で注意すべき落とし穴は?

保険料の滞納に注意

納付期限(毎月10日)を1日でも過ぎると、翌日付で資格が喪失します。その場合、国民健康保険への切り替えが必要です。

途中脱退のルール変更(2022年〜)

健康保険法の改正により、2022年1月から「国民健康保険の取得」を理由に任意継続を途中で脱退することが可能になりました。転職・再就職時だけでなく、より有利な保険が見つかった場合にも活用できます。

家族の扶養に入る選択肢を検討中の方は、健康保険の扶養に入る条件もご覧ください。

よくある質問

- 任意継続を途中でやめて国保に切り替えられますか?

-

2022年1月の法改正により、任意脱退が可能になりました。市区町村窓口で国民健康保険の加入手続きを行えば、任意継続から切り替えできます。それ以前は再就職するまで脱退できないルールでしたが、現在は柔軟に判断できます。

- 任意継続中に再就職したらどうなりますか?

-

新しい勤務先の健康保険に加入した時点で、任意継続の資格は自動的に喪失します。原則として手続きは新しい会社が行いますが、念のため任意継続の加入先(協会けんぽ・健保組合)に「資格喪失届」を提出するとスムーズです。

- 任意継続の保険料は年末調整や確定申告で控除できますか?

-

社会保険料控除の対象になります。自分で支払った全額が所得控除されるので、年末調整や確定申告で必ず申告しましょう。納付書の領収書や口座振替の記録、納付証明書を保管しておくと安心です。

結局、任意継続を選ぶべき人は?

任意継続を選ぶと良いケース

- 在職中の給与が高く、国民健康保険より保険料が安くなる場合

- 扶養家族がいる場合(国保は人数分の保険料がかかる)

- 健康保険組合の付加給付を引き続き受けたい場合

- 次の転職先が決まっており、すぐに再加入する見込みがある場合

国民健康保険を選ぶと良いケース

- 退職後の収入が大幅に下がり、保険料が安くなる場合

- 扶養家族がおらず、単身の場合

- 廃業・低所得による保険料の減額制度を利用したい場合

冒頭でも触れましたが、定年退職や転職を控えた方の中には、任意継続という制度自体を知らないまま選択肢を失ってしまうケースがあります。

申請期限は退職日の翌日から20日以内。会社からの案内を待つだけでなく、ご自身でも事前に情報収集しておくことを強くおすすめします。

退職後の健康保険選びは、家族構成・前年所得・今後の収入見込みによって最適解が変わります。

まずはそれぞれの保険料を試算し、ご自身の状況に合った選択をしてみてください。