「産休・育休って結局いくらもらえるの?」

「給料が出ないなら生活できるか不安…」

そんな不安を感じている方も多いと思います。夫婦どちらが読んでも参考になるよう、制度の全体像から具体的な金額シミュレーションまで整理しました。

産休・育休中は給付金(出産手当金・育休給付金など)と社会保険料免除により、手取りの6〜8割が確保されます。2025年4月からは「出生後休業支援給付金」も新設され、夫婦同時育休でさらに手厚くなりました。

- いくらもらえるのか

- いつもらえるのか

- 知らないと損するポイント

を1級FP技能士がわかりやすく解説します。

産休・育休でもらえるお金の全体像は?

産休・育休中にもらえるお金は、大きく「給付金」と「社会保険料の免除」の2種類です。どちらも申請が必要ですが、ほとんどの手続きは会社が行ってくれます。

産休(産前42日+産後56日)→出産→育休(〜原則1歳)の順で給付が切り替わります。産休中は健康保険から「出産手当金」、育休中は雇用保険から「育児休業給付金」が支給される仕組みです。2025年4月からは夫婦同時育休で上乗せ給付(出生後休業支援給付金)も登場しました。

それぞれの期間で受け取れるお金が変わるため、自分が今どのフェーズにいるかを把握しておくことが大切です。

どんな給付金・支援がもらえる?一覧で確認

給付金は「一時金(出産育児一時金 約50万円)」と「定期給付(出産手当金・育休給付金)」の2タイプ。さらに社会保険料免除が加わることで、無収入期間でも手取りベースの6〜8割が確保されます。

各給付金はいくらもらえる?仕組みを解説

出産育児一時金はいくら?

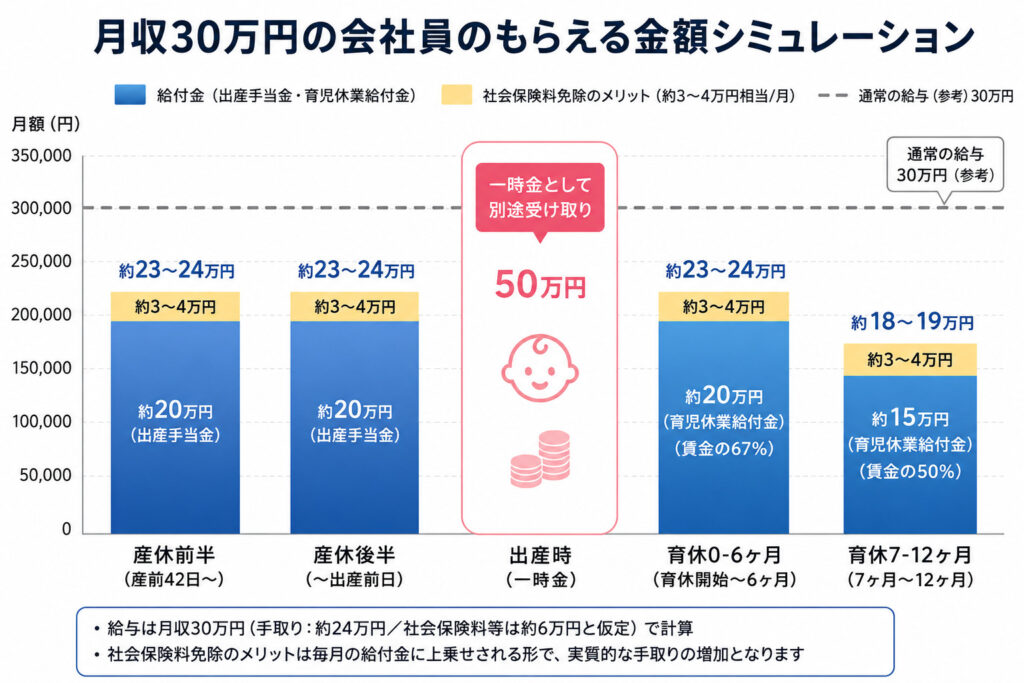

健康保険から支給される一時金で、1児につき50万円(産科医療補償制度加入の医療機関での出産の場合)が支払われます。2023年4月に42万円から50万円へ引き上げられました(厚生労働省)。

直接支払制度を利用すれば、病院の窓口で差額のみ支払えばよく、まとまった現金を用意しなくても済みます。

なお、帝王切開や入院が長引いた場合は、健康保険の「高額療養費制度」も併用できます。

出産手当金はいくらもらえる?

産休中(産前42日+産後56日)の給与補填として健康保険から支給されます。

1日あたりの支給額の目安は以下のとおりです。

標準報酬日額 × 2/3

(標準報酬日額=直近12ヶ月の標準報酬月額の平均 ÷ 30)

ぎゅうた

ぎゅうた「2/3ってどのくらいの金額になるの?」

みる

みる月収30万円なら、産休中は約20万円/月のイメージです。産後数ヶ月後にまとめて振り込まれるので、すぐには受け取れない点に注意が必要です。

育児休業給付金はいくらもらえる?

育休中は雇用保険から「育児休業給付金」が雇用保険法に基づく給付率で支給されます。

- 開始から180日(約6ヶ月)まで:休業前の賃金の67%

- 181日目以降:休業前の賃金の50%

支給は2ヶ月ごとにまとめて振り込まれます。育休開始から最初の給付まで2〜3ヶ月かかることが多いため、生活費の備えが重要です。

出生後休業支援給付金(2025年〜新設)はどんな制度?

2025年4月から施行された育児・介護休業法改正により始まった新しい給付です。

パパとママが一定期間同時に育休を取得した場合に、育休給付に上乗せして支給されます。

条件を満たすと育休開始から28日間、手取りベースで実質100%近くになるケースも。制度の対象要件は会社の人事担当に確認してみてください。

ぎゅうた「パパが育休を取ると、給付が増えるってこと?」

みるそうです!夫婦でうまく育休を組み合わせると、給付金の総額が増える可能性があります。2025年からの新制度なので、最新情報を会社に確認してみてください。

月収30万円ならいくらもらえる?シミュレーション

月収30万円のケースでは、産休〜育休1年間の給付金総額は約200〜250万円。社会保険料免除分(月3〜4万円相当)を加えると、実質的な手取り換算では月収の7割前後が守られる計算です。

産休〜育休1年間で、給付金だけでトータル200万〜250万円規模になるケースもあります。さらに社会保険料免除が加わるため、実質的な手取り換算では6〜8割程度が守られるイメージです。

いつもらえる?支給タイミングに注意

給付金は、申請してすぐ振り込まれるわけではありません。

出産手当金は、産休終了後に申請するため産後数ヶ月後の受取が一般的です。

育児休業給付金は2ヶ月ごとの支給で、育休開始から最初の支給まで2〜3ヶ月かかります。

社会保険料や税金はどうなる?

社会保険料は免除される(かなり大きい)

産休・育休中は健康保険料・厚生年金保険料が本人負担分・会社負担分ともに免除されます。

月に2〜3万円以上の保険料が浮く方も多く、実質的な手取り改善として非常に大きいです。

免除期間中も厚生年金は「納付済み」として扱われるため、将来の年金が減る心配もありません。

産休中・育休中それぞれの免除の仕組みは、別記事でくわしく解説しています。

住民税は免除されない

住民税は前年の所得をもとに計算されるため、産休・育休中も請求が来ます。

育休1年目は特に「住民税の請求が突然来た」と驚く方が多いです。事前に金額を確認しておき、手元に残しておくようにしましょう。

なお、フリーランスや国民健康保険加入者は出産手当金・育休給付金の対象外となるケースが多いため、配偶者の社会保険の扶養に入る選択肢も検討しましょう。

育休復帰後のお金はどう考える?

育休中は収入も家族構成も変わるため、保険の見直しのタイミングとしても最適です。

「自分に今どんな保障が必要か」を整理したい方は、オンラインで無料相談できる保険相談サービスを活用してみるのも一つの方法です。

また、育休後に副業や在宅ワークをスタートする方も増えています。スキマ時間でできる副業を検討してみるのも一つの選択肢です。

フリーランス副業はクラウドワークス

スキル販売はココナラ

産休・育休のお金に関するよくある質問

- 産休・育休中に給料は出ますか?

-

原則として給料は支給されません。代わりに、健康保険から「出産手当金」、雇用保険から「育児休業給付金」が支給されます。手取りベースで6〜8割が確保されるイメージです。

- 育休中の社会保険料免除で、将来の年金は減りませんか?

-

減りません。免除期間中も厚生年金は「保険料納付済み」として扱われるため、将来受け取る年金額に影響しません。

- パパが育休を取ると給付金は増えますか?

-

2025年4月から始まった「出生後休業支援給付金」により、夫婦が一定期間同時に育休を取得すると、最大28日間は手取りベースで実質100%近くになるケースがあります。詳細な要件は会社の人事担当に確認してみてください。

まとめ:産休・育休のお金は制度理解が9割

産休・育休は、制度を知っているかどうかで手元に残るお金が大きく変わります。

- 給付金(出産手当金・育休給付金など)で収入の6〜8割はカバーされる

- 社会保険料は産休・育休期間中ずっと免除される

- 2025年4月からは出生後休業支援給付金も新設

- ただし支給タイミングには2〜3ヶ月のラグがある

- 住民税は免除されないため別途準備が必要

正しく理解して、安心して産休・育休を迎えてください。保険・社会保障に関する他の記事は保険・社会保障カテゴリからご覧いただけます。