「こども支援NISAって、ニュースで聞いたけど結局どんな制度なの…?」

——そう感じている方は多いと思います。

2027年から始まる予定の新しい制度で、「子ども名義で非課税投資ができる」と話題ですが、ジュニアNISAや学資保険と何が違うのか、わかりにくいですよね。

この記事では、こども支援NISAの仕組みと、学資保険・ジュニアNISAとの違い、そして「わが家は使うべきか」の判断軸を、FP1級の視点で中立に整理します。

こども支援NISAは2027年開始予定、0〜17歳が対象で年間60万円・生涯600万円まで非課税の新制度です。「増やす」のが得意で、「確実に守る」学資保険とは役割が違います。制度に飛びつく前に、わが家の目的から逆算して選びましょう。

相談者

相談者子ども向けのNISAが新しくできるって聞いたよ。前に学資保険のお話を聞いたばかりなのに…。これって乗り換えたほうがいいの?

みる

みるあわてて乗り換える必要はありませんよ。まだ詳細が固まりきっていない制度ですし、学資保険とは得意分野が違います。まずは「どんな制度か」を正しく知るところから始めましょう。

こども支援NISAとは?2027年開始の新制度をわかりやすく

こども支援NISAは、未成年の子ども名義で非課税の積立投資ができる新しい制度です。まずは基本の仕組みと、なぜ今つくられるのかを押さえましょう。

こども支援NISAの基本は?対象・金額・引き出し

2025年12月の「令和8年度税制改正の大綱」で制度化されたこども支援NISAは、2027年1月の開始が予定されています。基本的な内容は次のとおりです。

- 対象:0歳〜17歳の未成年者(子ども名義で開設)

- 年間投資枠:60万円(月5万円まで)

- 非課税保有限度額:生涯600万円

- 非課税期間:無期限

- 対象商品:長期・積立に適した投資信託(つみたて投資枠と同種)

- 引き出し:12歳以降は子どもの同意のもとで可能

18歳になると、現行NISA(成人NISA)の口座へ移管され、非課税運用を続けられる見込みです。

なぜ今つくられる?ジュニアNISAの後継として

こども支援NISAは、2023年末で廃止された「ジュニアNISA」の後継として位置づけられています。

金融庁は制度の趣旨を「次世代の資産形成を促進し、大学進学など成人後のライフイベントに必要な資金を備えられる制度」と説明しています。

背景には、深刻化する少子化や、増え続ける教育費負担に対し、「貯蓄から投資へ」と家庭の早期資産形成を後押しする狙いがあります。

こども支援NISAは2027年1月開始予定。対象は0〜17歳、年間60万円・生涯600万円まで非課税で、非課税期間は無期限。12歳以降は子どもの同意で引き出せます。

年間60万円・生涯600万円という枠は、児童手当をそのまま運用に回しても十分収まる設計です。「子どものためのお金」を目的別に分けて長期で育てやすい点が、現行の親名義NISAにはない魅力といえます。ただし制度の詳細は2026年中に順次公表される段階で、まだ確定情報ではない点には注意が必要です。

こども支援NISAとジュニアNISAは何が違う?

最大の違いは「12歳以降の引き出し」と「無期限化」

ジュニアNISAは口座数が約99万にとどまり、思うように普及しませんでした。最大の理由が「原則18歳まで引き出せない」という制限です。

こども支援NISAでは、この点が大きく緩和されました。

| 比較項目 | こども支援NISA(2027年〜予定) | ジュニアNISA(2023年末で廃止) |

|---|---|---|

| 対象年齢 | 0〜17歳 | 0〜19歳(当時) |

| 年間投資枠 | 60万円 | 80万円 |

| 非課税限度額 | 生涯600万円 | —(年単位・5年) |

| 非課税期間 | 無期限 | 5年間 |

| 引き出し | 12歳以降は子の同意で可能 | 原則18歳まで不可 |

「無期限化」と「12歳以降の引き出し」は、ジュニアNISAの2大欠点を潰した実用的な改善です。とくに12歳以降に引き出せる点は、中学・高校進学時の出費にも対応しやすい設計といえます。ただし、引き出しに「子の同意」が必要な点は、親が自由に使えるお金ではないことを意味します。あくまで「子どものための資産」という位置づけを忘れないことが大切です。

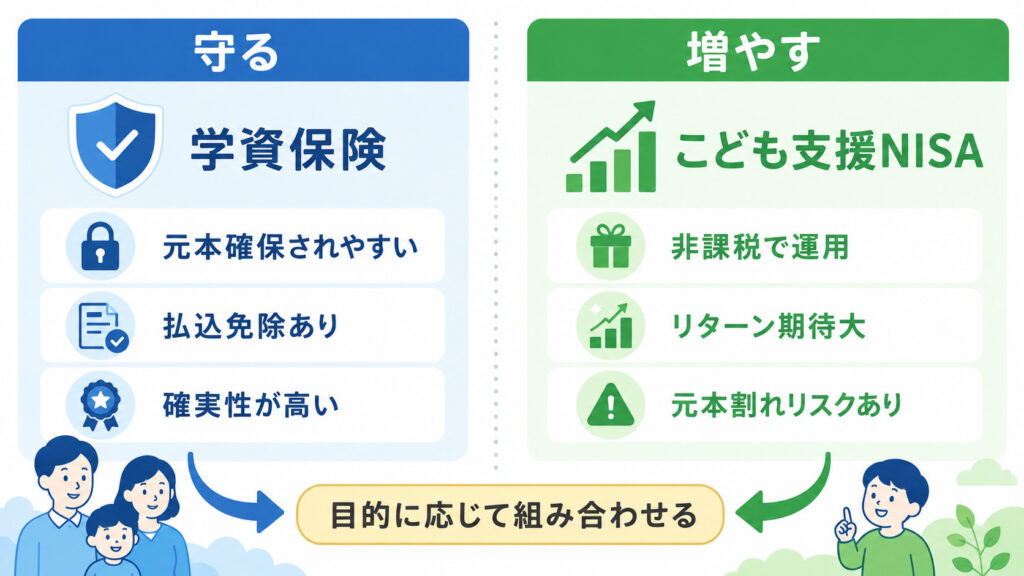

こども支援NISAと学資保険、教育資金はどっちで貯める?

「守る」学資保険と「増やす」こども支援NISA

こども支援NISAは投資信託で運用するため、長期では学資保険の返戻率を上回るリターンが期待できる一方、元本割れのリスクがあります。

逆に学資保険は大きく増えない代わりに、満期まで持てば元本が確保されやすく、契約者に万一があったときの「払込免除」という保障があります。

つまり、こども支援NISAは「増やす」、学資保険は「確実に守る」のが得意分野です。学資保険の仕組みやメリット・デメリットは、別記事で詳しく解説しています。

▼学資保険はいらない?必要な人とNISAとの使い分けをFP1級が解説

「確実に守る・万一に備える」なら学資保険、「時間をかけて増やす」ならこども支援NISA。どちらか一方ではなく、目的に応じて組み合わせる発想が基本です。

大学入学のように「使う時期が決まっているお金」を、値動きのあるこども支援NISAだけで準備するのは禁じ手です。入学直前に相場が下がっていると、必要な額を取り崩せない恐れがあります。使う時期が近い資金ほど預貯金や学資保険で確実に、時間に余裕がある余剰部分はNISAで増やす——この配分こそ、教育資金準備の王道です。

こども支援NISAを使うときの注意点と今からできる準備は?

使う前に知っておきたい注意点は?

魅力的な制度ですが、いくつか注意点があります。

第一に、制度の詳細はまだ確定しておらず、2026年中に順次公表される段階であること。

第二に、対象は投資信託のみで、元本は保証されないこと。

第三に、12歳未満は原則引き出せないため、入学金など直近で必要なお金は別途預貯金で確保しておく必要があること。

「子ども向けNISAで大学資金を作る」と一本化するのではなく、あくまで選択肢の一つとして捉えるのが安全です。

2027年までに今からできる準備は?

制度開始を待つ間にできる準備は、大きく2つです。

児童手当や高校の就学支援金など「もらえる支援」と、大学までに必要な総額を先につかんでおきます。土台を理解すれば、投資で備えるべき金額が見えてきます。

こども支援NISAも投資信託で運用します。先に親名義の新NISAで長期・積立・分散の感覚をつかんでおくと、制度開始時にスムーズに始められます。

こども支援NISAは2025年12月の税制改正大綱で制度化された段階で、年間枠・引き出し条件などの詳細は今後変更される可能性があります。最新情報は金融庁のNISA特設サイトなど、公的機関の発表で必ず確認してください。

まとめ|こども支援NISAは「目的から逆算」して選ぶ

- こども支援NISAは2027年開始予定。0〜17歳が対象で年間60万円・生涯600万円まで非課税

- ジュニアNISAとの最大の違いは「非課税無期限化」と「12歳以降の引き出し」

- 「増やす」のが得意。「確実に守る」学資保険とは役割が違い、組み合わせが基本

- 詳細は未確定・元本割れリスクあり。直近で使う資金は預貯金で確保を

こども支援NISAは、教育資金を準備する選択肢を一つ増やしてくれる制度です。ただ、新しいというだけで飛びつくのは禁物。

学資保険・預貯金・NISAそれぞれの役割を理解し、「わが家は何のために、いつ使うお金を貯めるのか」から逆算して選ぶことが、いちばんの近道です。

相談者

相談者新しい制度って聞くとあわてちゃったけど、これも「役割で使い分ける」だね。落ち着いて考えられそう!

みるその通りです。制度に振り回されず、目的から考える。これがどんな新制度にも通じる判断軸ですよ。

こども支援NISAについてよくある質問(FAQ)

- こども支援NISAはいつから始まりますか?

-

2027年1月の開始が予定されています。2025年12月の「令和8年度税制改正の大綱」で制度化が決まりましたが、年間枠や引き出し条件などの詳細は2026年中に順次公表される見込みです。最新情報は金融庁の発表で確認しましょう。

- 親の新NISAと、こども支援NISAは併用できますか?

-

はい、併用できる見込みです。親自身は現行の新NISA(生涯1,800万円)、子どもはこども支援NISA(生涯600万円)と、別枠で非課税運用ができる方向で設計されています。家族全体で非課税枠を広げられる点がメリットです。

- こども支援NISAだけで大学資金を準備しても大丈夫ですか?

-

おすすめしません。投資信託で運用するため、大学入学の直前に相場が下がっていると、必要な額を取り崩せない恐れがあります。使う時期が決まっているお金は預貯金や学資保険で確実に確保し、時間に余裕がある余剰部分をNISAで増やす配分が安全です。

次に読みたい関連記事

こども支援NISAは、教育資金を準備する数ある方法のひとつです。まずは「教育費は全体でいくら必要か」「どんな貯め方や公的支援があるか」の全体像をつかむと、わが家に合った選び方が見えてきます。

▼教育資金はいくら必要?大学まで総額と貯め方をFP1級が解説

▼人生の3大支出とは?住宅・教育・老後の総額と備え方をFP1級が解説