「4〜6月の残業は控えた方がいい」と聞いて、春は意識して残業を減らした人も多いはず。

でも、ふと気になりませんか?「じゃあ7月以降に残業したら、保険料はどうなるの?」と。

この記事では、FP1級のみるが「7月以降の残業と社会保険料の関係」を、誤解されやすいポイントを整理しながらわかりやすく解説します。

7月以降の残業だけでは、社会保険料は基本上がりません。

ただし「昇給+残業」が重なると、随時改定で保険料が上がる可能性があります。

▼まず春の話を押さえたい方はこちら

7月以降に残業しても社会保険料は上がる?結論をFPが解説

結論から言うと、7月以降の残業だけでは社会保険料は上がりません。

ただし、注意点が1つあります。

それは「昇給で固定的な給料が変わったタイミングに、残業も増えた」場合。

このときだけ、随時改定という別ルールで保険料が上がる可能性があります。

つまり整理すると、こうです。

・残業だけ増えた

→ 保険料は変わらない

・昇給だけあった

→ 昇給幅次第(あまり変わらないことも)

・昇給+残業が重なった

→ 保険料が上がる可能性あり

このルールの全体像を理解するために、まず「社会保険料が変わる2つのタイミング」を見ていきましょう。

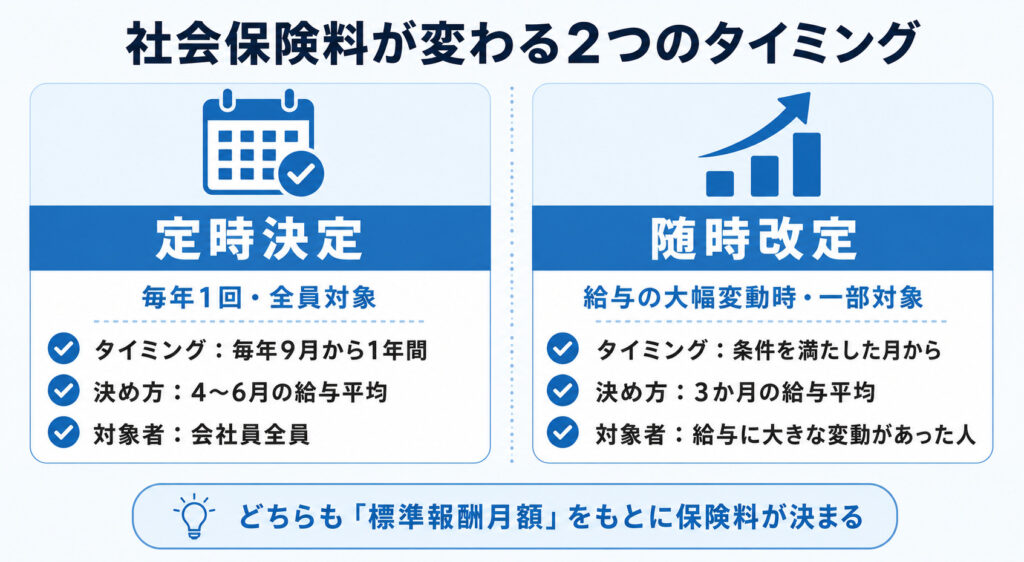

社会保険料が変わる2つのタイミングとは?

社会保険料は、毎月の給与額そのものではなく「標準報酬月額」という等級に応じて決まります。

この標準報酬月額が変わるタイミングは、大きく分けて2つあります。

▼標準報酬月額についてはこちら

① 定時決定(毎年9月から1年間)

毎年4〜6月の給与平均で標準報酬月額が決まり、9月から翌年8月までの保険料に反映される仕組み。

これが「4〜6月の残業に注意」と言われる理由です。

▼詳しいルールはこちらの記事で解説しています。

② 随時改定(条件を満たした月から)

給与に大きな変動があったとき、定時決定を待たずに保険料を見直す仕組み。

こちらが「7月以降の残業」に関係してくるルールです。実務では「月額変更届」や「げっぺん(月変)」とも呼ばれます。

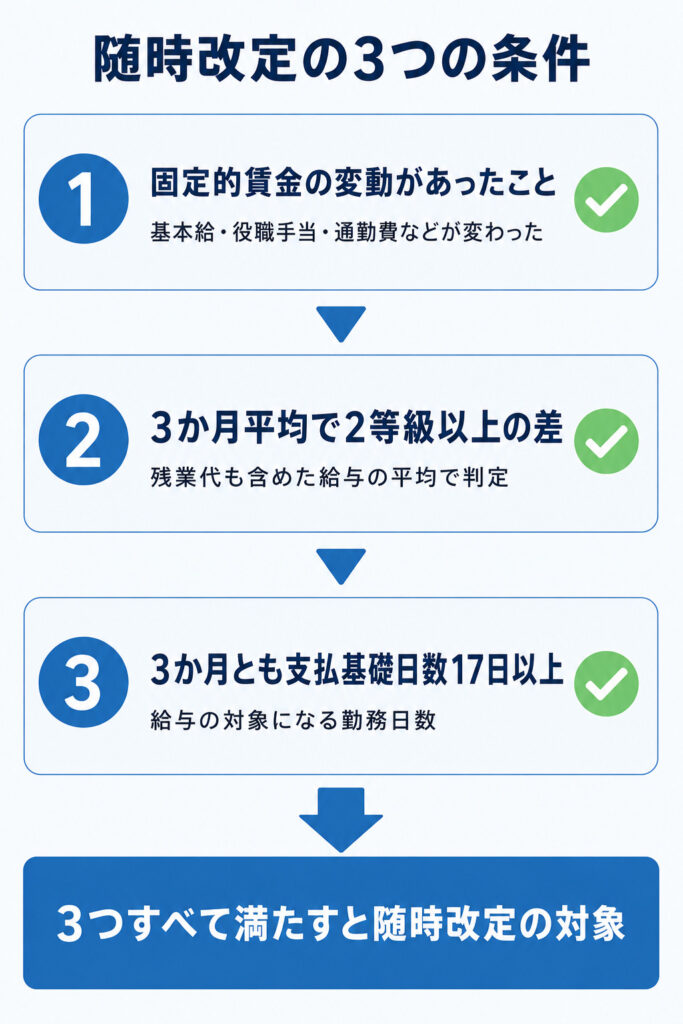

随時改定とは?適用される3つの条件

随時改定は、以下の3つの条件をすべて満たした場合にだけ行われます。

社会保険の基本を押さえたい方はこちらもどうぞ。

① 固定的賃金の変動があったこと

「固定的賃金」とは、毎月決まって支払われる給料のこと。

具体的には次のようなものが該当します。

・基本給の昇給/降給

・役職手当の追加/廃止

・通勤手当の改定

(引っ越し・定期代の変更など)

・時給制

・日給制の単価変更

残業代は固定的賃金には含まれません。

残業代だけが増えても、この条件は満たせないということです。

② 3か月平均で標準報酬月額に2等級以上の差が出ること

固定的賃金が変動した月から3か月間の給与

(残業代も含む)の平均を計算し、現在の標準報酬月額と比べて2等級以上の差が出る必要があります。

ここで残業代が効いてきます。昇給だけだと2等級も差がつかないことが多いですが、「昇給+残業」が重なると2等級ジャンプしやすいわけです。

③ 3か月いずれも支払基礎日数が17日以上あること

3か月とも、給与の対象になる勤務日数が17日以上必要です。

普通にフルタイムで働いていればクリアできる条件です。

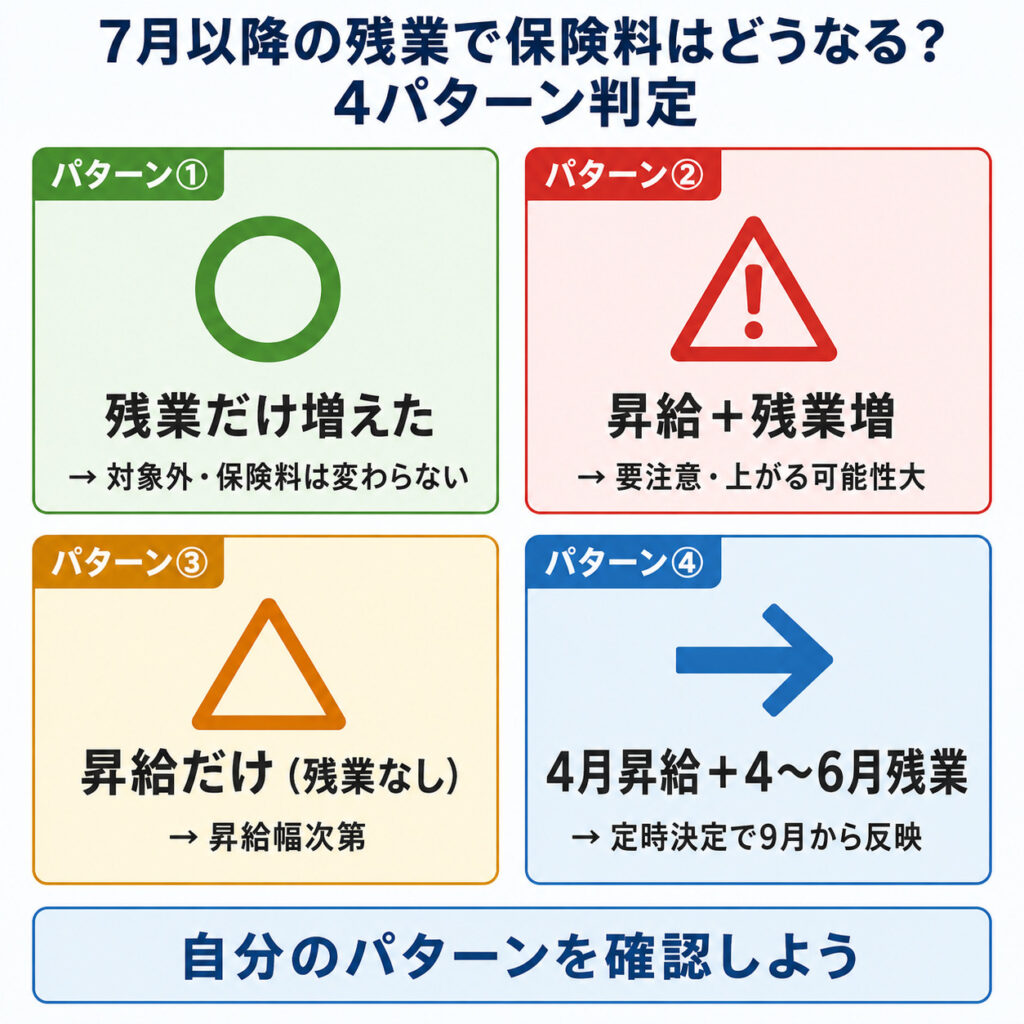

7月以降に残業するとどうなる?4つのパターンで確認

実際に7月以降に残業したとき、自分がどのパターンに当てはまるかを見てみましょう。

パターン④(4月昇給+4〜6月残業)は定時決定の話になるので、詳しくは元記事をどうぞ。

昇給+残業で随時改定された場合の保険料はいくら増える?

「昇給+残業」のパターン②に当てはまった場合、実際にどれくらい保険料が変わるのか、数字で確認してみましょう。

・標準報酬月額30万円の会社員

(東京・協会けんぽ・40歳未満)

・7月に昇給:月給32万円に

・7月・8月・9月に毎月3万円の残業代

・3か月平均:32万円+3万円=月35万円

・標準報酬月額が30万円→34万円に変動

(2等級アップ)

| 項目 | 改定前(30万円) | 改定後(34万円) | 差額 |

|---|---|---|---|

| 健康保険料(本人負担) | 約14,985円 | 約16,983円 | +約2,000円 |

| 厚生年金保険料(本人負担) | 約27,450円 | 約31,110円 | +約3,660円 |

| 合計 | 約42,435円 | 約48,093円 | 月+約5,660円 |

※2024年度・東京都・協会けんぽ・40歳未満の概算。介護保険料は含みません。

新しい保険料が反映されるのは、変動月(7月)から数えて4か月目の10月分から。

月5,660円の負担増が、次の改定まで約1年続くことになります。

私が会社員として働いていたとき、職場で「最近なんか給料下がったんだよね…」と嘆いている同僚がいました。

よく話を聞くと、給料そのものは下がっておらず、社会保険料の増額に気づいていなかっただけだったんです。

給与明細を毎月チェックしていない人は意外と多いもの。

手取りの変化に気づいたら、まずは給与明細の「健康保険料」「厚生年金保険料」「標準報酬月額」の欄を確認する習慣をつけましょう。

油断禁物です。

7月以降の残業を控えるべき?

FPの判断基準

「じゃあ昇給期に残業しない方がいいの?」と思った方、ちょっと待ってください。手取りだけで判断すると、損をすることもあります。

「払って損」ではない理由

標準報酬月額が上がることには、こんなメリットもあります。

・将来の老齢厚生年金が増える

(一生もらえる年金額のベースアップ)

・傷病手当金

・出産手当金の支給額が増える

・障害厚生年金

・遺族厚生年金にも反映

社会保険料の増加は「負担」であると同時に、「将来や万一のときの保障の積み増し」でもあるんです。

ぎゅうた

ぎゅうた結局、残業を意識して控えた方がいいのか、しなくていいのか、どっちなんだ?

みる

みる私の答えは「意識的にコントロールしようとしなくていい」。標準報酬月額の境目を狙って残業時間を調整するのはほぼ不可能だし、健康やキャリアを犠牲にしてまで節約する金額でもないですね。

大事なのは、変動した結果を後から確認すること。

給与明細の標準報酬月額をチェックして、「等級が変わった」と気づいたら、それが将来の年金や保障にどう影響するかを把握する。

それで十分です。

よくある質問(FAQ)

- 残業代だけ増えても保険料は上がらないって本当?

-

本当です。随時改定の3条件のうち「①固定的賃金の変動」を満たさないため、いくら残業しても基本給などが変わっていなければ保険料は変わりません。ただし、定時決定(4〜6月の平均)の対象期間中は別。

- 随時改定で保険料が変わるのはいつから?

-

固定的賃金が変動した月を1か月目として、4か月目から新しい保険料が適用されます。たとえば7月に昇給して条件を満たした場合、10月分の保険料から増額されます

(実際の天引きは翌月控除なら11月支給分から)。 - 4月昇給で春に残業もした場合はどう扱われる?

-

このケースは定時決定(算定基礎届)の対象です。4〜6月の給与平均で9月から1年間の保険料が決まります。

昇給+残業の組み合わせとしては最も保険料が上がりやすいパターンなので注意。

▼詳しくはこちらあわせて読みたい 「4〜6月に残業するな」は本当?ウソ? この記事の結論 「4〜6月の残業で税金が上がる」は誤解。正しくは「給与平均が上がると9月から1年間の社会保険料が増える可能性がある」。ただし将来の年金や手当も増え...

「4〜6月に残業するな」は本当?ウソ? この記事の結論 「4〜6月の残業で税金が上がる」は誤解。正しくは「給与平均が上がると9月から1年間の社会保険料が増える可能性がある」。ただし将来の年金や手当も増え...

まとめ

- 7月以降の残業だけでは社会保険料は上がらない

- ただし「昇給+残業」が重なると随時改定で上がる可能性あり

- 随時改定の3条件:①固定的賃金の変動 ②2等級以上の差 ③支払基礎日数17日以上

- 保険料アップは将来の年金や手当にも反映される(払って損ではない)

- まずは給与明細の「標準報酬月額」を毎月チェックする習慣を

「4〜6月さえ乗り切れば1年間は完全に安心」というのは、半分正解で半分誤解。昇給と残業が重なると、随時改定で保険料が上がることは普通にあります。

ただし、保険料の増加は将来の年金や万一の保障にも反映されるため、「払って損するだけ」ではないのがポイントです。

残業を意図的にコントロールするより、まずは自分の給与明細の「標準報酬月額」を一度確認してみることから始めてみてください。

▼シリーズ第1弾はこちら

▼社会保険全体の仕組みを知りたい方