「会社員とフリーランス、保険料ってどっちが高いの?」

結論から言うと、同じ収入でも、会社員のほうが実質負担は半分以下になるケースがほとんどです。

でも「なんとなく高い・安い」で終わらせてしまうと転職・独立・退職のときに損をすることがあります。

この記事では、実際の計算例をもとに、健康保険と国民健康保険の保険料の違いをわかりやすく解説します。

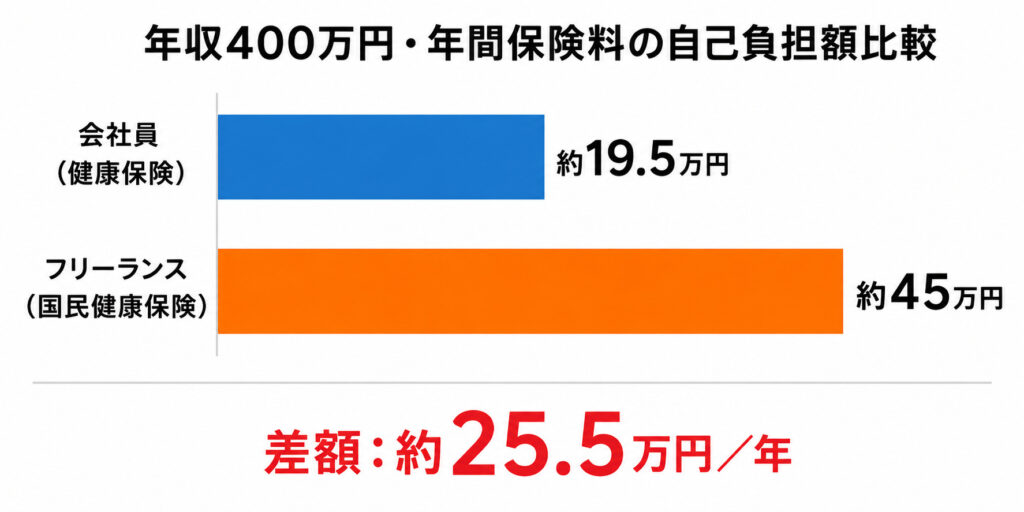

年収400万円の場合、会社員の健康保険料は実質約19.5万円、フリーランスの国民健康保険料は約45万円。会社員のほうが年間約25万円安くなります。

保険制度の全体像をまとめて知りたい方は、保険カテゴリ一覧もあわせてご覧ください。

保険料の計算のしくみ、そもそも何が違う?

健康保険(会社員)と

国民健康保険(自営業・フリーランス)では

保険料の計算方法がまったく異なります。

| 健康保険 | 半分は会社が負担 | 標準報酬月額 × 保険料率(約10%) |

| 国民健康保険 | 全額自己負担 | 所得 × 所得割率 + 均等割 + 平等割 |

健康保険は会社が半分負担するのに対し、国民健康保険は全額自己負担。これが保険料負担の最大の違いです。

【年収400万円で比較】実際いくら違う?

同じ年収400万円で、会社員とフリーランスの保険料を比較してみます。

※健康保険料率は協会けんぽ・愛知県(令和6年度:9.98%)、国保は名古屋市の計算例を参考にした概算です。実際の保険料はお住まいの市区町村でご確認ください。

同じ年収400万円でも、月額換算で約2万円、年間で約25万円の差。10年で250万円の差になります。

国民健康保険に上限額はある?

国民健康保険には、年間の保険料に上限(賦課限度額)が設けられています。

令和6年度の上限は年間106万円。

つまり、高所得になればなるほど「割安」に転じるポイントが存在します。

ただし、その前段階(年収600〜800万円あたり)は最も割高になりやすい層でもあるため注意が必要です。

国保の保険料は確定申告後の所得をもとに計算されます。

会計ソフトを使えば収入・経費の管理から確定申告まで一括でできるので、保険料の把握もしやすくなります。

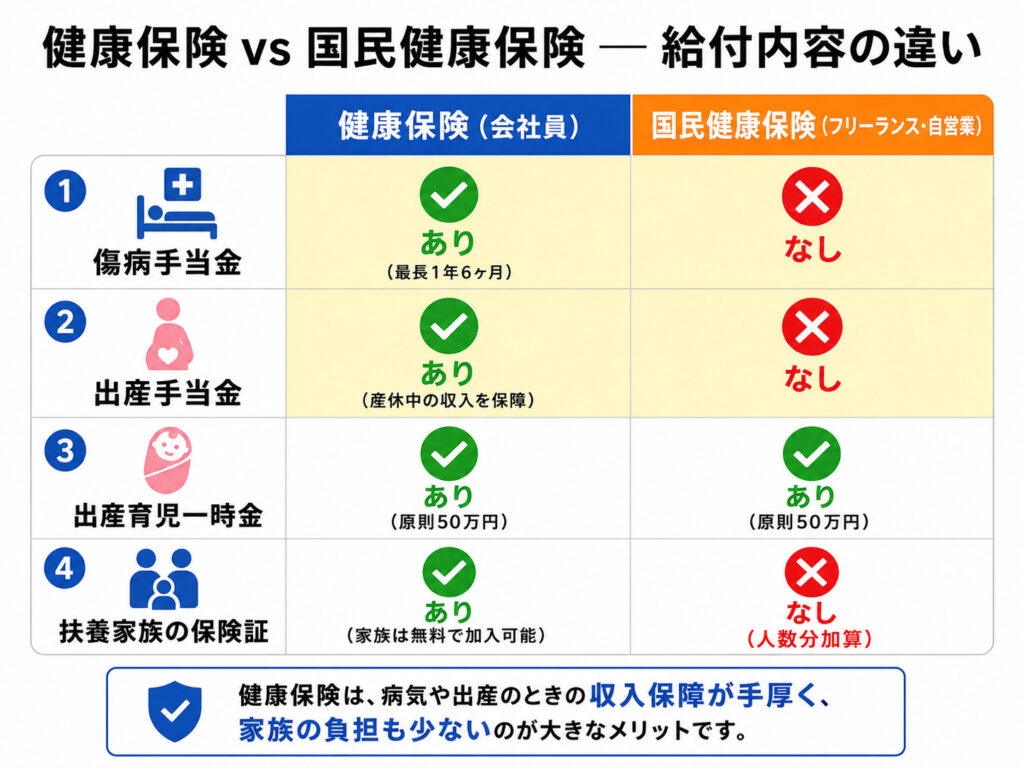

保険料以外にどんな違いがある?

保険料の差だけで「どっちが得か」は判断できません。

給付の内容にも大きな差があります。

健康保険には「傷病手当金」「出産手当金」がありますが、国民健康保険にはありません。また扶養家族は健康保険なら追加負担なし、国保は人数分の均等割が加算されます。出産育児一時金はどちらも支給されます。

さらに扶養家族が多い家庭では、健康保険の優位性がさらに高くなります。 国保は家族が増えるごとに均等割が加算されるためです。

給付内容の違いをさらに詳しく知りたい方はこちら

会社を退社後、健康保険はどうする?

会社を辞めると、傷病手当金など

「公的保険の手厚い保障」がなくなります。

その分を民間保険でカバーすることを検討する方も多いです。

保険の見直しを考えている方は

無料相談で自分に合ったプランを確認してみてください。

「退職後にすぐ国保に切り替えるのが正解」とは限りません。任意継続という選択肢を知っているかどうかで保険料が大きく変わることがあります。

よくある質問(FAQ)

- 退職後すぐに国民健康保険に切り替えるべき?

-

必ずしもそうとは限りません。会社の健康保険を「任意継続」する選択肢もあり、扶養家族が多い方や前年所得が高い方は任意継続のほうが安くなるケースがあります。退職前に両方の保険料を試算して比較するのがおすすめです。

- 国民健康保険料は家族が増えるとどれくらい上がる?

-

国保は家族1人ごとに「均等割」が加算されます。自治体により異なりますが、1人あたり年4〜6万円程度の加算が一般的です。一方、会社員の健康保険は扶養家族が増えても保険料は変わらないため、子育て世帯ほど健康保険のメリットが大きくなります。

- フリーランスでも傷病手当金は受け取れる?

-

国民健康保険には傷病手当金の制度がありません。病気やケガで働けなくなったときの収入保障は、民間の所得補償保険や就業不能保険などで備える必要があります。独立を検討する際は、この「収入の空白期間」への備えを必ず計画に入れておきましょう。

まとめ

- 同じ収入なら、会社員の実質負担は半分以下になることが多い

- 国保は全額自己負担+扶養加算ありで、特に子育て世帯は要注意

- 高所得になると国保の上限制度が働き、逆転するケースも

- 保険料の差だけでなく、傷病手当・出産手当の有無も大きな違い

保険料の違いを知っておくことは

独立・転職・退職を考えるすべての方にとって

必須の知識です。

他の保険制度についても知りたい方は、保険カテゴリ一覧から関連記事をチェックしてみてください。