「生活防衛資金、ようやく貯まった!」

――おめでとうございます。

これは資産形成の大きな一歩です。

でも、ここで多くの人が立ち止まります。

「次は何をすればいいの?」

「すぐ投資を始めていいの?」

「貯金はもう増やさなくていいの?」

私自身、生活防衛資金を貯め終わった瞬間

頭の中が真っ白になりました。

お金の本には「まず生活防衛資金」とは書かれていても、貯めた後の順番までは詳しく書かれていなかったからです。

実は私、かつては借金を抱えていました。

そこから10年でSide FIREができる水準まで資産を増やせたのは、生活防衛資金を貯めた”後”の動き方を間違えなかったからだと思っています。

この記事では、FP1級技能士が実体験ベースで、生活防衛資金を貯めた後にやるべき5つのステップを、優先順位の高い順に解説します。

生活防衛資金が貯まった後は

①固定費見直しの継続 → ②目的別貯金 → ③NISA・iDeCo → ④入金力UP → ⑤出口戦略の順で進めるのが最短ルートです。

▼前回までのシリーズはこちら

生活防衛資金が貯まった後、いきなり投資してもいい?

生活防衛資金を貯めた後、いきなり投資へ全力投球するのは危険です。

順番を間違えると、せっかく貯めた資金も投資効率も両方台無しになります。

「貯めたから次は投資」と焦った私の本音

私が生活防衛資金を貯め終わった直後、頭にあったのは 「やっと攻めに転じられる!」という気持ちだけでした。

でも一度立ち止まって、自分にこう問いかけたんです。

みる

みる「今すぐ全額投資へ回して、本当に生活は回るの?」

冷静に考えると、生活防衛資金とは別に近い将来確実に出ていくお金がたくさんあることに気づきました。 固定資産税、車検、教育費……。

これらを無視して投資へ突っ込んでいたら、結局NISAの資金を取り崩すハメになっていたはずです。

投資の前にやるべき”順番”がある

生活防衛資金が貯まった人が次にやるべきことは、以下の5ステップです。

生活防衛資金後は、①固定費見直し → ②目的別貯金 → ③NISA・iDeCo → ④入金力UP → ⑤出口戦略の順で進めます。投資(③)の前に①②で土台を固めるのが鉄則です。

順番に解説していきます。

【STEP1】

固定費見直しはなぜ”継続”が必要?

一度やって終わりにしない

固定費見直しは、生活防衛資金を貯めるためにすでに取り組んだ人も多いはずです。

ただし重要なのは

「一度やって終わり」にしないこと。

- 新しいサブスクが知らぬ間に増える

- 保険の保障内容がライフステージとズレる

- 通信プランも数年単位で最適解が変わる

私自身、半年に1回は固定費を再点検しています。

これを10年続けたことで、無駄な支出がほぼゼロの家計に近づきました。

固定費見直しの具体的な10項目については、別記事で詳しく解説しています。

【STEP2】

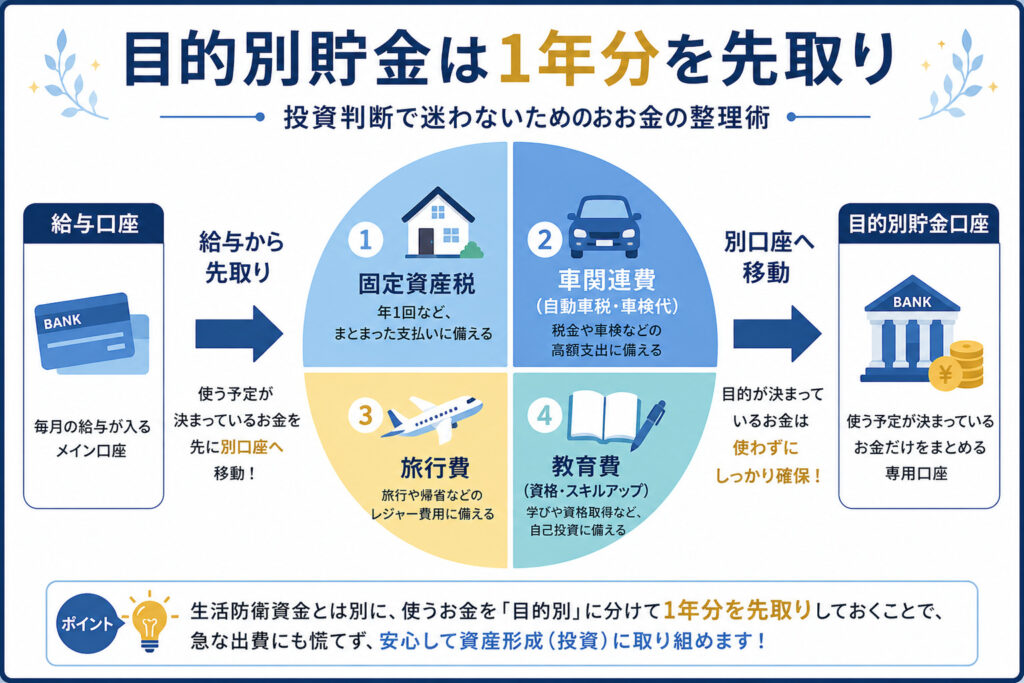

目的別貯金はなぜ必要?

生活防衛資金とは別に

「数年以内に確実に使うお金」を分けて確保する。

これをやらないと、投資資金が常に揺らぎます。

私が実際に分けている目的別貯金

私は以下のような項目で、1年分を一括で先取りして別口座に置いています。

目的別貯金は固定資産税・車検・家電買い替え・旅行費・医療予備費など”1〜3年以内に確実に出ていくお金”が対象です。生活防衛資金とは口座を分けて管理します。

みる「項目を細かく分けすぎず、ざっくり”年単位”で考えるのが続けるコツです」

なぜ「1年一括先取り」がベストなのか

毎月コツコツ積み立てるよりも、1年分を最初に確保してしまうほうが、私には合っていました。

- 月々の家計に「特別費」が現れない

- 急な車検・税金通知でも慌てない

- 余ったお金は迷わず投資へ回せる

特に大きいのが3つ目。 目的別貯金が完了している = それ以外は全部投資原資という判断が即できるようになります。

投資へ回していいお金の境界線

投資に回していいのは「生活防衛資金」と「目的別貯金」を除いた余剰資金のみ。この境界線が明確だと、相場が荒れても判断がブレません。

このルールを決めてから、投資判断で迷うことが激減しました。

【STEP3】

投資はNISAとiDeCoどちらから始める?

私はまずNISAから始めました

目的別貯金まで整えた後

私はNISAから投資をスタートしました。

理由はシンプルで――

- いつでも引き出せる流動性がある

- 非課税枠が大きい(年間360万円)

- 制度がシンプルで初心者でも分かりやすい

iDeCoは原則60歳まで引き出せないので

「まずは流動性のあるNISAで投資に慣れる」のが私の選択でした。

2024年からの新NISAでは、つみたて投資枠120万円・成長投資枠240万円の合計年間360万円まで非課税で投資できます(出典:金融庁「NISAを知る」)。

会社員と個人事業主で優先順位は変わる

ただし、優先順位は属性によって変わります。

| 属性 | 優先順位 |

|---|---|

| 会社員 | NISA優先 → 余裕があればiDeCo |

| 個人事業主 | iDeCo(節税効果大)+ NISA併用 |

| 会社員+副業 | NISA + 小規模企業共済 |

NISA・iDeCoの詳細はこちらの記事で解説しています。

【STEP4】

入金力を上げるにはどうする?

複利と並ぶ最強の武器が”入金力”

投資のリターンは「入金力 × 利回り × 時間」で決まります。

このうち、自分でコントロールできるのは入金力だけ。

利回りや時間は努力ではどうにもなりません。

金融庁の「つみたてシミュレーター」でも、毎月の積立額を1万円増やすだけで20年後のリターンに大きな差が生まれることが示されています。

- 支出を減らす(固定費・変動費の削減)

- 収入を増やす(昇給・副業)

- 税負担を減らす(控除・節税)

私は副業で入金力を加速させました

私自身、副業を始めてから毎月の入金力が大きく変わりました。

みる「会社員の給料は限界がある。でも副業は、やった分だけ入金力に直結します」

副業で得た収入は生活費に回さず、そのままNISAへ自動積立しています。

これが複利の力を最大化する一番の近道でした。

副業の仕事探しには、案件数が豊富なクラウドソーシングサービスの活用がおすすめです。

デザイン・動画・Web制作・ライティングなど、自分のスキルに合った案件をすぐに探せます。

スキルを販売したい方には、ココナラがおすすめです。

デザイン・動画編集・HP制作など、自分のスキルをそのまま出品できます。

【STEP5】 投資の出口戦略はなぜ必要?

ゴールがないと途中で必ずブレる

最後に、絶対に忘れてはいけないのが出口戦略です。

「何のために投資するのか」が明確でないと、 相場が荒れたとき、SNSで煽られたとき、必ずブレます。

ゴールは人それぞれでいい

ゴールは人それぞれで構いません。

・老後資金として運用したい

・教育費・住宅費を準備したい

・FIRE(経済的自立)を目指したい

私自身はSide FIREをゴールに据えています。

ただしFIREには複数のタイプがあり、選ぶ道によって必要資産も生き方も大きく変わります。

Fat FIRE・Lean FIRE・Coast FIRE・Side FIREなど、自分のゴール次第で選ぶ道は変わります。

それぞれの特徴・必要資産額・私がSide FIREを選んだ理由は、別記事で詳しく解説しています。

ゴールがあるから途中でブレない

明確なゴールがあると、こんな効果があります。

・短期の値動きに動じなかった

・副業の入金力UPに迷いがなかった

・相場下落時も"買い場"と捉えられた

・「お金のために嫌な仕事をする」選択をしなくて済んだ

ただし

「決めていない」だけは絶対に避けてください。

ゴールのない航海は、必ず迷子になります。

よくある質問(FAQ)

- 生活防衛資金が貯まったら、すぐ投資を始めていいですか?

-

いきなり全額投資はおすすめしません。固定資産税・車検など「近い将来確実に出ていくお金」を目的別貯金で確保してから、NISAで投資を始めるのが安全です。

- NISAとiDeCo、どちらを先に始めるべきですか?

-

会社員ならNISA優先がおすすめです。NISAはいつでも引き出せる流動性があり、年間360万円までの非課税枠が使えます。iDeCoは原則60歳まで引き出せないため、NISAで投資に慣れてから併用を検討するのが無難です。

- 投資の出口戦略は最初から決めておくべきですか?

-

はい、最初に決めておくべきです。ゴールがないと相場の荒れやSNSの煽りで必ずブレます。「老後資金」「教育費」「FIRE」など、ざっくりでも目的を決めておくと、長期投資を継続しやすくなります。

まとめ

- 生活防衛資金が貯まった直後の”投資全振り”はNG

- まず固定費見直しを”継続”する習慣を作る

- 目的別貯金は「1年分を一括先取り」が再現性高い

- NISAから投資開始、属性に応じてiDeCo併用

- 副業など入金力を上げる仕組みを作る

- 投資の出口(私の場合はSide FIRE)を決める

生活防衛資金を貯めることは

ゴールではなくスタートラインです。

私自身、借金を抱えていた状態から10年でSide FIRE水準まで資産を増やせたのは、 順番を守って、一歩ずつ進んだからに他なりません。

焦らず、でも止まらず。 あなたのペースで、次のステップへ進んでください。

▼関連記事