「投資を始める前に生活防衛資金を貯めましょう」

――お金の本を開けば、必ずと言っていいほど書かれている言葉です。

でも、実際にいくら貯めればいいのか?

3ヶ月?半年?それとも2年?

正直に言います。

私はこの”生活防衛資金”で、両極端な失敗を2回やらかしています。

1回目は、生活防衛資金という概念すら知らずに余剰資金を全額投資へ突っ込み、生活費のために含み損の株を泣く泣く売った数日後、その株が暴騰していった苦い記憶。

2回目は、その反省から一転、今度は2年分以上も貯金してしまい、複利の力を自ら弱めてしまった経験。

そして最終的にたどり着いたのが、別記事でもお伝えしている「1年分の生活費は絶対に動かさない」というルールでした。

▶︎関連記事

この記事では、両極端な失敗を経て”1年分”という結論にたどり着いた私が、「結局、生活防衛資金はいくらがちょうどいいのか」を実体験ベースで語ります。

ネット記事でよく見る「3〜6ヶ月分」という結論だけで終わらせません。

生活防衛資金は3〜12ヶ月分が目安。

収入源が複数あれば3〜6ヶ月でOKですが、私は2回の失敗を経て”安心して攻めるため”にあえて1年分を確保しています。

そもそも生活防衛資金とは?

貯金や投資資金との違い

生活防衛資金は貯金や投資資金とどう違う?

生活防衛資金とは、病気・失業・災害・市場暴落など不測の事態が起きても、生活を維持するためのお金のことです。

ここで大事なのは、生活防衛資金は「貯金」とも「投資資金」とも明確に別モノとして管理するという点です。

・生活防衛資金

→万が一のときに生活を守るお金

(手をつけない聖域)

・貯金

→住宅購入・教育費など目的のあるお金

・投資資金

→長期的に育てるお金(NISA等)

この3つを混ぜてしまうと、私の1回目の失敗のように、本来取り崩すべきでないお金を取り崩す羽目になります。

【失敗談①】生活防衛資金ゼロで投資すると何が起きる?

含み損の株を売った数日後、暴騰していった話

投資を始めたばかりの頃の私は、完全に浮かれていました。

余剰資金という言葉の意味を正しく理解していなかった私は、手元にあった現金のほとんどを株式に投入。

「生活費は毎月の給料から出せばいい」と軽く考えていたのです。

ところがある月、想定外の出費が重なりました。

・医療費、冠婚葬祭、家電の故障が重なった(合計で約30万円超)

・給料だけでは足りず、口座残高が底をついた

・手元に残った資産は「含み損中の株」だけ

選択肢は一つ。

損切りして現金化するしかありませんでした。

みる

みる「この株、いつか戻るって信じてたのに……生活のために売るしかない」

そして、悲劇はここからです。

私がその株を売却したわずか数日後

――株価は一気に暴騰しました。

もし売っていなければ、含み損どころか、大きなプラスに転じていたタイミングでした。

失ったのはお金だけではありません。

投資への自信と、冷静な判断力まで削られました。

このとき私は痛感したのです。

「生活防衛資金がないと、投資は”時間を味方につける“ことすらできない」と。

【失敗談②】生活防衛資金を貯めすぎると何が起きる?

2年分以上貯めて安心したのに、取り返しのつかない機会損失

1回目の失敗に懲りた私は、極端に方向転換しました。

「もう二度とあんな思いはしたくない」

――その一心で、生活費の2年分以上に相当する現金を銀行口座に積み上げたのです。

確かに精神的には安心でした。

しかし、資産形成の観点から見れば、これもまた大きな失敗でした。

・毎月の投資に回せる金額(入金力)が激減

・複利の効果が弱まり資産増加スピードが鈍化

・低金利の普通預金にお金が眠ったまま

資産形成において、入金力は複利と並ぶ最強の武器です。

たとえば、年利5%で20年運用した場合、毎月3万円の積立なら約1,233万円ですが、毎月5万円なら約2,055万円――その差は約820万円にもなります。

私は自ら、その差を作りにいってしまったのです。

守りすぎず、攻めすぎず――このバランスを取るために、私は最終的に「1年分」というラインに着地しました。

▼あわせて読みたい

結論:生活防衛資金は何ヶ月分が正解?

なぜ私は「1年分」に落ち着いたのか

2度の失敗を経て、私がたどり着いた結論はシンプルです。

「1年分の生活費は絶対に動かさない。それ以上は投資に回す」

これは別記事でもお伝えしている、私の鉄則です。

なぜ1年なのか。理由は3つあります。

・事業や市場の不調は、半年では終わらないことがある

(実際、私は事業で大きな損失を経験し、市場暴落も経験しました)

・「最悪でも1年は大丈夫」という感覚が、冷静な判断を生む

・1年あれば、次の収入源を作る・転職するなどの選択肢が取れる

なお、総務省「家計調査(2024年)」によると、2人以上世帯の平均消費支出は月約29万円。

1年分の生活防衛資金として目安にするなら約350万円が一つのラインになります。

逆に2年分は不要でした。

1年もあれば、たいていの危機は乗り越えられるか、次の手を打てるからです。

一律「◯ヶ月分」ではなく、属性で調整する

ただし、「1年分」はあくまで私個人の最適解です。

属性によって、必要な防衛資金は変わります。

下記の表は、属性別の目安をまとめたものです。

| 属性・働き方 | 生活防衛資金の目安 |

|---|---|

| 独身・会社員(安定企業) | 3〜6ヶ月分 |

| 独身・会社員(収入不安定) | 6〜9ヶ月分 |

| 家族あり・会社員 | 6〜12ヶ月分 |

| 個人事業主・フリーランス | 9〜12ヶ月分 |

| 収入源が複数ある人 | 3〜6ヶ月分で可 |

収入が安定し、収入源が分散しているほど必要月数は少なくて済みます。

逆に家族あり・個人事業主など収入リスクが高い属性は、9〜12ヶ月分の厚めの確保が安心です。

それでも私が「1年分」を選ぶ理由

ここで、こんな疑問を持った方もいるはずです。

「収入源が複数あるなら、3〜6ヶ月でいいのでは?」

そのとおりです。

現在の私は、会社員収入と副業収入を合わせて平均年収以上あり、収入源が2本柱になっています。

属性表に当てはめれば、本来3〜6ヶ月分でも十分です。

それでも私が1年分を確保しているのは、過去2回の失敗で痛感した「心の余裕がもたらす判断の質」を、何よりも重視しているからです。

・事業損失と市場暴落を経験して、”想定外”が重なる怖さを知っている

・1年分という安全網があるから、事業や投資で攻めの判断ができる

・「最悪でも1年は大丈夫」という感覚が、焦りからくる悪手を防ぐ

つまり私の1年分は、「収入が途絶えたときに必要な額」というより、「攻めるための心理的バッファ」という位置づけです。

みる収入源が複数あるなら本来は3〜6ヶ月でいい。でも私は”安心して攻める”ために、あえて1年分を確保している――これが2度の失敗から得た、私なりの最適解です。

逆に、これから資産形成を始める方は、まずは3ヶ月分を目標に。

そこから自分の属性と性格に合わせて、6ヶ月→1年と段階的に積み上げていけば十分です。

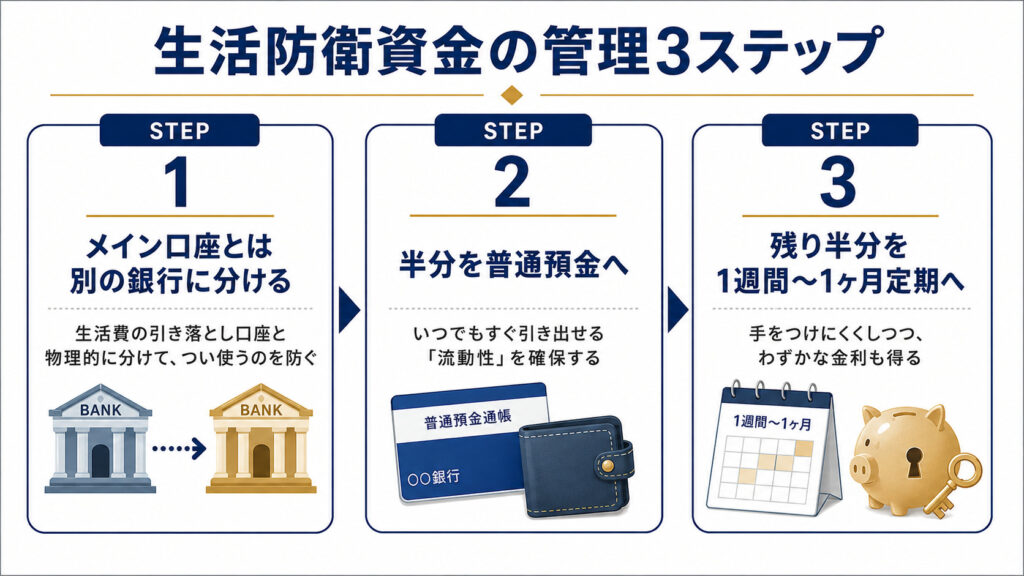

生活防衛資金はどこに置く?3つの条件で選ぶ

生活防衛資金に求められる3条件

・すぐ引き出せる(流動性)

・元本が減らない(安全性)

・物価上昇に最低限は対応したい(僅かな金利)

この3条件を満たすなら、普通預金+ネット銀行の定期預金の組み合わせがベストです。

STEP1:メイン口座とは別の銀行に分ける

STEP2:半分を普通預金(すぐ引き出せる用)

STEP3:半分を1週間〜1ヶ月定期

生活費の引き落とし口座と同じにしてしまうと、つい使ってしまうので、物理的に分けるのが鉄則です。

よくある質問(FAQ)

- 生活防衛資金は何ヶ月分が正解ですか?

-

属性により3〜12ヶ月分が目安です。独身・安定企業の会社員なら3〜6ヶ月、家族あり・個人事業主・フリーランスなら9〜12ヶ月分が安心ライン。私自身は収入源が複数ありますが、過去2回の失敗から”安心して攻めるため”にあえて1年分を確保しています。

- 生活防衛資金はどこに預けるのがおすすめですか?

-

流動性・安全性・最低限の金利を満たす「普通預金+ネット銀行の定期預金」の組み合わせが最適です。生活費の引き落とし口座とは別の銀行に分けるのが鉄則。半分を普通預金、半分を1週間〜1ヶ月定期にすると、すぐ使える安心感と”手をつけにくさ”を両立できます。

- 生活防衛資金とiDeCoは別管理にすべき?

-

完全に別です。iDeCoは原則60歳まで引き出せないため、緊急時の生活費としては機能しません。iDeCoは「老後資金」、生活防衛資金は「今を守るお金」と用途が異なるため、必ず分けて管理してください。詳しくは「iDeCoは本当に得?メリット・デメリットと節税効果をFPがわかりやすく解説」で解説しています。

まとめ

- 生活防衛資金ゼロは、損切り地獄を招く

- 貯めすぎ(2年分以上)は、複利の力を削ぐ

- 私の結論は「1年分は絶対に動かさない」

- 目安は3〜12ヶ月分(属性で調整)

- 収入源が複数あれば本来3〜6ヶ月でもOK

- それでも”安心して攻めるため”に1年分を選ぶのが私のスタイル

- 普通預金+定期で物理的に分けて管理

生活防衛資金は、単に「万が一に備えるお金」ではありません。

投資を長く、心穏やかに続けるための土台です。

私の2つの失敗

――ゼロだった時の含み損売却と、2年分以上貯めた時の機会損失――は、どちらも「自分にとってのちょうどいい額」を知らなかったことが原因でした。

そして両極端を経験したからこそ、私は「1年分」という答えにたどり着きました。

副業・投資、100%成功する人なんていない。

だから私は「1年分の生活費」を絶対に守る。

あなたにとっての”ちょうどいい額”も、属性と収入構造、そして性格から逆算すれば必ず見えてきます。

▶︎あわせて読みたい