「子どもの進学資金、国の教育ローンと奨学金ってどっちを使えばいいの?両方は無理?」

名前は似ていても、この2つは「誰が借りて、誰が返すか」から金利の決まり方まで、まるで性格の違う制度です。

しかもいま、教育資金まわりの金利は上昇局面。古い「低金利だから安心」という情報のまま選ぶと、後悔につながりかねません。

この記事では、国の教育ローンと奨学金の違い・併用・選び方を、2026年の最新金利をふまえてFPの視点で中立に整理します。

国の教育ローンは「親が借りて親が返す」一括融資、奨学金は「子どもが借りて卒業後に本人が返す」分割給付・貸与です。両者は併用でき、選ぶ順番は「給付型→無利子の第一種→有利子の第二種→国の教育ローン」が基本。入学金など入学前のまとまった資金には、入学前でも申し込める国の教育ローンが向いています。

ぎゅうた

ぎゅうた国の教育ローンと奨学金、両方の記事は読んだけど…結局どっちを使うべき??

みる

みる今日はその「使い分け」がテーマです。実は「どっちか」ではなく「どう組み合わせるか」で考えると、すっきり決まりますよ。

国の教育ローンと奨学金は何が違う?【比較表】

まずは2つの制度の輪郭を押さえましょう。違いは細かく挙げればきりがありませんが、判断に効くのは「誰が借りるか」「金利」「お金が出る時期」の3点です。

最大の違いは「誰が借りて、誰が返すか」

もっとも本質的な違いは、返済の主体です。国の教育ローン(教育一般貸付)は原則「保護者」が借りて保護者が返す制度。

一方、奨学金(日本学生支援機構=JASSO)は「子ども本人」が借りて、卒業後に本人が返す制度です。

つまり、子どもに返済負担を残したくないなら国の教育ローン、親の家計に負担を残したくないなら奨学金、という方向性がここで決まります。

金利タイプ・申し込み時期・受け取り方も違う

国の教育ローンはまとまった金額を一括で受け取り、固定金利で返します。奨学金は毎月定額を在学中に分割で受け取る仕組みです。

申し込み時期も、国の教育ローンは志望校が決まればいつでも(受験前でも)申し込めるのに対し、奨学金は決められた募集時期に学校を通して申し込みます。

| 項目 | 国の教育ローン | 奨学金(JASSO) |

|---|---|---|

| 借りる人・返す人 | 原則「保護者」 | 「子ども本人」(卒業後に返還) |

| 運営 | 日本政策金融公庫 | 日本学生支援機構(JASSO) |

| 金利 | 固定金利 (2026年5月 年3.75%・保証料別) | 給付型=不要/第一種=無利子/第二種=有利子(上限年3%・在学中無利息) |

| 受け取り方 | まとまった額を一括 | 毎月定額を在学中に分割 |

| 申し込み時期 | 志望校が決まればいつでも(受験前も可) | 決められた募集時期に学校経由 |

| 限度額の目安 | 子ども1人350万円(一定要件で450万円) | 月額で設定(第二種は月2〜12万円など) |

| 審査の特徴 | 世帯年収の上限あり・学力は原則問わない | 家計+学力(給付型・第一種は基準が厳しい) |

国の教育ローンは「親が・一括で・固定金利で」借り、奨学金は「子どもが・毎月分割で」借りる制度です。国の教育ローンは受験前でも申し込め、奨学金は学校経由で募集時期に申し込みます。両者は併用も可能です。

「どちらが得か」を金利だけで比べるのは早計です。国の教育ローンは親の老後資金を圧迫し、奨学金は子どもの社会人スタートに返済を背負わせます。負担が「誰に・いつ」乗るかが根本的に違う以上、まずは家庭の優先順位を決めることが先決。各制度の詳細は、親が借りる国の教育ローン編と、子どもが借りる奨学金編でそれぞれ深掘りしています。

▼親が借りる「国の教育ローン」の詳細はこちら

金利が低いのはどっち?【2026年最新】

「公的だから低金利」という説明は、もはや過去のものになりつつあります。2024年以降の日本銀行の利上げで、教育資金まわりの金利は全体的に上昇しているからです。

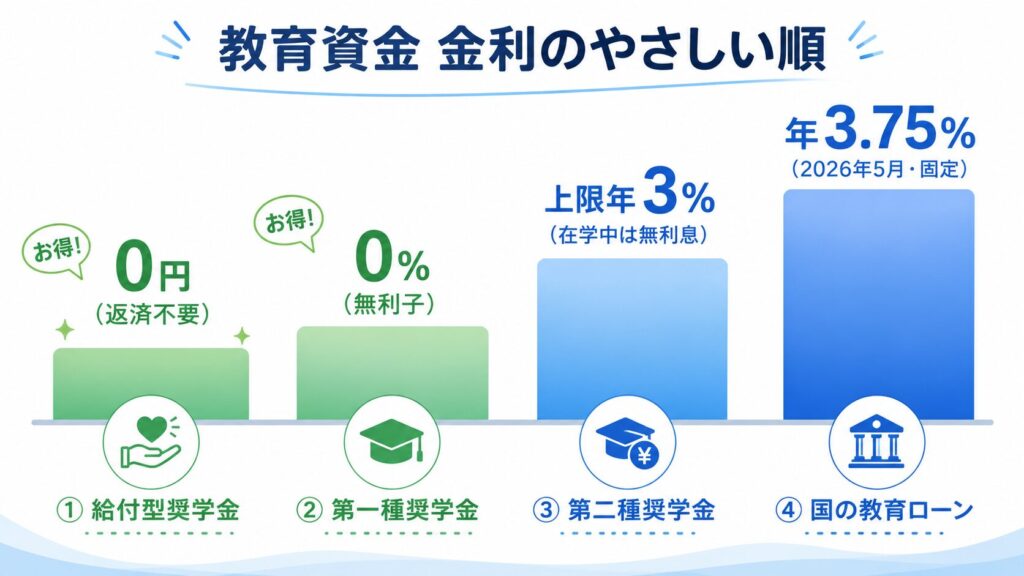

国の教育ローンは年3.75%、奨学金は種類で大きく違う

国の教育ローンの金利は、2026年5月1日時点で年3.75%(固定・保証料別)。1年半ほど前の年2.4%台から大きく上がりました。

一方、奨学金は種類で全く違います。返済不要の給付型は実質0円、無利子の第一種は0%、有利子の第二種でも上限年3%(在学中は無利息)。つまり奨学金の多くは、現在の国の教育ローンより負担が軽くなり得ます。

金利上昇局面では「返さない・利子がつかない順」が効く

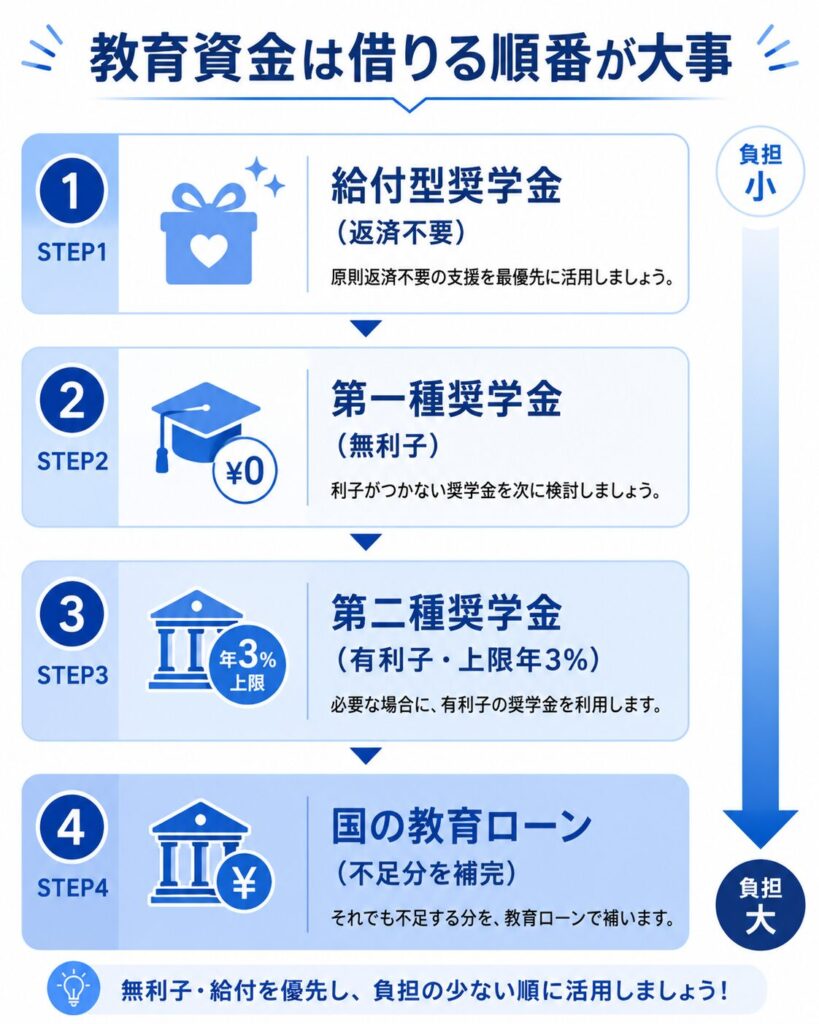

金利が上がるほど、無利子・返済不要の制度の価値は相対的に高まります。だからこそ、検討の順番は「給付型 → 第一種 → 第二種 → 国の教育ローン」。

利子ゼロの枠を先に使い切り、足りない分だけ有利子の制度で補うのが、総返済額を抑えるセオリーです。

負担が軽い順に、給付型奨学金(0円)→第一種奨学金(無利子)→第二種奨学金(上限年3%・在学中無利息)→国の教育ローン(2026年5月で年3.75%)です。金利上昇局面では、利子のかからない制度から優先的に使うほど効果が大きくなります。

▼奨学金の種類(給付型・第一種・第二種)と選び方の詳細はこちら

入学前のまとまった資金、間に合うのはどっち?

ぎゅうた

ぎゅうた奨学金のほうが利子が軽いなら、奨学金だけでいいのでは?

みるそこに落とし穴があるんです。実は奨学金は「入学金」に間に合わないことが多い。ここが見落とされがちなポイントですよ。

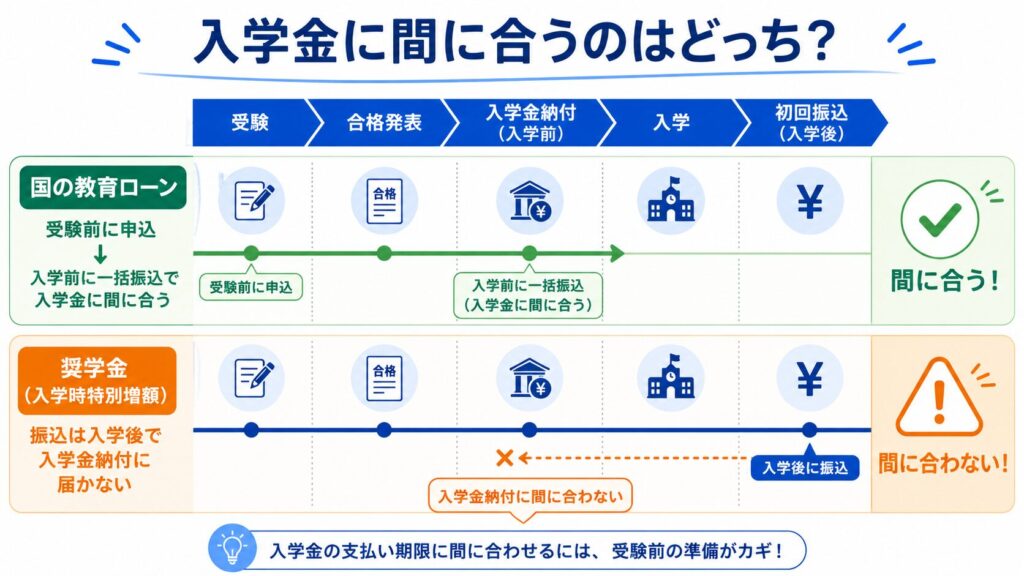

入学金に間に合うのは「国の教育ローン」

入学手続きで最初に必要になるのが入学金。多くは合格発表の直後、入学前に納付期限が来ます。国の教育ローンは受験前・進路が決まった段階で申し込め、まとまった額が一括で振り込まれるため、この入学前の支払いに充てられます。

奨学金の「入学時特別増額」は“入学後”の振込

奨学金にも一時金として上乗せできる「入学時特別増額貸与奨学金」がありますが、注意が必要です。これは入学前ではなく、入学後の初回振込時にまとめて支払われるもの。つまり入学金の納付には間に合いません。

入学前にどうしても奨学金分の資金が必要な場合は、労働金庫(ろうきん)の「入学時必要資金融資(つなぎ融資)」を使い、後から振り込まれる増額分で返す方法もあります。

入学金の納付は入学前に来ますが、奨学金(入学時特別増額を含む)は入学後の振込です。入学前のまとまった資金には、受験前でも申し込めて一括で受け取れる国の教育ローンが向いています。奨学金分が必要なら、ろうきんのつなぎ融資という選択肢もあります。

併用できる?「借りる順番」とタイプ別の選び方

結論から言うと、国の教育ローンと奨学金は併用できます。日本政策金融公庫もJASSOとの重複利用を案内しています。「どちらか」で悩むより、組み合わせ方で考えるのが現実的です。

基本は「給付型→第一種→第二種→国の教育ローン」

負担の軽い制度から順に検討するのが鉄則です。まず返済不要の給付型に申し込み、次に無利子の第一種、足りなければ有利子の第二種。

それでも不足する分や入学前に必要な資金を、親が借りる国の教育ローンで補います。

検討の順番は、返済不要の給付型→無利子の第一種→有利子の第二種→不足分を国の教育ローンで補完、が基本です。利子のかからない枠から先に使い切るほど、卒業後・返済期間の負担を抑えられます。

タイプ別・あなたに向いているのはどっち?

| こんな家庭・状況 | 向いている選択 |

|---|---|

| 子どもに返済負担を残したくない | 国の教育ローン(親が返す) |

| 入学金など入学前にまとまった資金が要る | 国の教育ローン(入学前に申込可) |

| とにかく利子・返済負担を抑えたい | 給付型・第一種奨学金を優先 |

| 在学中の費用を毎月の形で賄いたい | 奨学金(毎月分割) |

| 世帯年収が上限を超える/限度額で不足 | 民間の教育ローンも比較検討 |

FP技能検定では「日本学生支援機構の奨学金と日本政策金融公庫の教育一般貸付(国の教育ローン)は、重複して利用することができる」が正しい記述として出題されています。また教育一般貸付の融資限度額は原則350万円、海外留学など一定の要件に該当する場合は450万円が上限です。試験でも問われるとおり、両制度の併用は公式に認められた使い方です。

大切なのは、1つの制度に絞り込まず「公的制度をまず理解したうえで」最適な組み合わせを選ぶことです。教育費・住宅費・老後資金は人生の3大支出として連動します。借りる前に、家計から教育費に回せる額と、毎月いくらまでなら無理なく返せるかを一度ならべて確認しておきましょう。

まとめ:「どっちか」ではなく「順番と組み合わせ」で考える

最後に、この記事の要点を整理します。

- 最大の違いは「誰が借りて返すか」。国の教育ローンは親、奨学金は子ども本人

- 2026年5月の国の教育ローンは年3.75%(固定)。奨学金は給付型0円・第一種無利子・第二種上限年3%

- 入学金など入学前の資金に間に合うのは国の教育ローン。奨学金の増額分は入学後振込

- 両者は併用可能。順番は「給付型→第一種→第二種→国の教育ローン」が基本

- 金利だけで選ばず、家計の返済余力と「誰にいつ負担が乗るか」で判断する

教育費は人生の3大支出のひとつ。

住宅費・老後資金とのバランスを見ながら、まずは返済不要・無利子の公的支援から正しく理解することが、子どもにも家計にもやさしい資金計画の第一歩です。

▼教育資金はいくら必要?準備方法を解説

▼資産形成の記事一覧を見る

よくある質問(FAQ)

- 国の教育ローンと奨学金、どっちを先に申し込むべき?

-

負担の軽い順、つまり奨学金(給付型→第一種→第二種)から先に検討するのが基本です。返済不要・無利子の枠を先に使い切り、不足分や入学前に必要なまとまった資金を国の教育ローンで補う形が、総返済額を抑えやすくなります。ただし奨学金は募集時期が決まっているため、スケジュールは早めに確認しましょう。

- 国の教育ローンと奨学金は本当に併用できますか?

-

併用できます。日本政策金融公庫も日本学生支援機構(JASSO)の奨学金との重複利用を公式に案内しています。FP技能検定でも「両者は重複して利用できる」が正しい記述として出題されるほど、定着した使い方です。入学前は教育ローン、在学中は奨学金、というように時期や目的で役割を分ける家庭も多くあります。

- 入学金の支払いに間に合うのはどちらですか?

-

国の教育ローンです。受験前・進路が決まった段階で申し込め、まとまった額が一括で振り込まれるため、入学前の入学金納付に充てられます。奨学金の「入学時特別増額貸与奨学金」は入学後の初回振込時に支払われるため、入学金には間に合いません。入学前に奨学金分が必要なら、ろうきんのつなぎ融資という選択肢もあります。

【参考・出典】

・日本政策金融公庫「教育一般貸付(国の教育ローン)」「国の教育ローンと奨学金との違い」「よくあるご質問」

・日本学生支援機構(JASSO)「入学時特別増額貸与奨学金」「第一種・第二種奨学金」

・政府広報オンライン「国の教育ローン」

・FP技能検定 関連参考資料(教育一般貸付・奨学金制度・併用の可否・融資限度額)

※金利・制度内容は2026年初〜5月時点の情報です。最新情報は必ず公式サイトをご確認ください。