「給付型・第一種・第二種…奨学金って種類が多くて、結局どれを選べばいいの?」

子どもの進学が近づくと、多くの家庭がこの疑問にぶつかります。

さらにいま、有利子の第二種奨学金は金利が上昇し、上限である年3%が視野に入る水準まで来ています。

この記事では、奨学金の種類と選び方を、金利上昇という今の状況をふまえてFPの視点で中立に整理します。

奨学金は「給付型(返済不要)→無利子の第一種→有利子の第二種」の順で検討するのが基本です。金利が上昇する今こそ、返済不要・無利子の公的支援を優先的に活用する価値が高まっています。日本政策金融公庫の国の教育ローンとの併用も可能です。

相談者

相談者前回の「国の教育ローン」の記事で、奨学金は別記事で解説しますって言っていた、あれですね。種類が多すぎて選べなくて…。

みる

みるお待たせしました、今日はその奨学金編です。コツは「借りる順番」。返さなくていいお金から順に考えていけば、迷いませんよ。

奨学金とは?「返さなくていいお金」と「返すお金」がある

奨学金とは、経済的な理由で進学が難しい学生に学費や生活費の一部を支援する制度です。

日本では大学生のおよそ2人に1人が利用しているといわれ、その中心が独立行政法人「日本学生支援機構(JASSO)」の奨学金です。

給付型(返済不要)と貸与型(返済あり)の違いは?

奨学金は大きく2種類に分かれます。返済の必要がない「給付型」と、卒業後に返済が必要な「貸与型」です。

さらに貸与型は、利子のつかない「第一種」と、利子のつく「第二種」に分かれます。まず押さえるべきは、この「返すお金か/返さなくていいお金か」という大枠です。

中心はJASSO。自治体・大学・企業の制度もある

もっとも利用者が多いのはJASSOの奨学金ですが、ほかにも地方自治体・大学独自・企業・民間財団などが運営する奨学金があります。

給付型(返済不要)の独自奨学金を設けている大学もあるため、JASSOだけに絞らず、進学先の制度も調べておくと選択肢が広がります。

奨学金は「給付型(返済不要)」と「貸与型(返済あり)」に分かれ、貸与型はさらに無利子の第一種と有利子の第二種に分かれます。まずは返済不要の給付型から検討するのが基本です。

国の教育ローンを借りるのは「親」でしたが、奨学金を借りて返すのは原則「子ども本人」です。つまり「誰が返すか」が根本的に違います。子どもの将来に返済負担を残す制度だからこそ、まずは返さなくていい給付型から、次に無利子の第一種から検討する。この順番が、卒業後の子どもを守ることにつながります。

第一種と第二種は何が違う?【比較表】

貸与型を考えるとき、最初の分かれ道が「第一種か、第二種か」です。両者は併用もできますが、まずは違いを整理しましょう。

第一種=無利子・選考基準は厳しい

第一種奨学金は利子がつかない(無利子)のが最大の魅力です。借りた金額をそのまま返せばよく、金利上昇の影響を受けません。

その代わり、学力や家計の選考基準が第二種より厳しく設定されています。返済期間は卒業後最長20年です。

第二種=有利子(上限年3%)・基準は緩やか・併用も可能

第二種奨学金は利子がつく(有利子・上限は年3%)一方、選考基準が第一種より緩やかで、利用できる人の幅が広いのが特徴です。

在学中は無利息で、利子がかかるのは卒業後の返済期間のみ。第一種と第二種は併用も認められており、第一種で足りない分を第二種で補う使い方もできます。

| 項目 | 第一種奨学金 | 第二種奨学金 |

|---|---|---|

| 利子 | 無利子 | 有利子(上限年3%) ※在学中は無利息 |

| 選考基準 | 学力・家計とも厳しい | 第一種より緩やか |

| 返済期間 | 卒業後 最長20年 | 卒業後 最長20年 |

| 対象となる学校 | 大学院・大学・短大・高等専門学校・専修学校(専門課程)など | |

| 併用 | 第一種と第二種の併用が可能(両方の基準を満たす場合) | |

第一種は無利子だが基準が厳しく、第二種は有利子(上限年3%・在学中無利息)だが基準が緩やかです。返済期間はどちらも最長20年で、両者は併用もできます。

金利が上昇する局面では、無利子の第一種の価値が相対的にぐっと上がります。借入額が同じでも、無利子か有利子かで卒業後の総返済額は変わるからです。「まず第一種を満額ねらい、足りない分だけ第二種で補う」。これが金利上昇時代の王道といえます。

第二種の金利は今いくら?返済額への影響【2026年】

国の教育ローンの記事でも触れたとおり、いま教育資金まわりの金利は上昇しています。有利子である第二種奨学金も、その例外ではありません。

利率は「貸与終了時」に決まる(固定方式・見直し方式)

第二種の利率は、申し込み時に「利率固定方式」(返済完了まで利率が変わらない)か「利率見直し方式」(おおむね5年ごとに見直す)かを選びます。

注意したいのは、利率が決まるのは借りるときではなく「貸与が終了する時点(多くは卒業時)」だという点です。借りる時点では確定しません。

なぜ上がっている?固定方式は2.5%超で上限が視野に

固定方式の利率は、2022年3月には約0.37%でしたが、2026年初には2.5%を超える水準まで上昇し、上限の年3.0%が視野に入ってきました。

見直し方式も2020年度の0.002%前後から大きく上がっています。背景は国の教育ローンと同じく、日本銀行の利上げによる金利環境の変化です。

第二種の利率は財政融資資金の利率に連動するため、長期金利の上昇が反映されています。

第二種奨学金(固定方式)の利率は、2022年3月の約0.37%から2026年初に2.5%超へ上昇し、上限の年3.0%に近づいています。背景は日本銀行の利上げによる金利環境の変化です。

ここでも大切なのは「金利の数字」と「制度の安心感」を切り分けることです。第二種は上昇したとはいえ、在学中は無利息で、金利の上限も年3.0%。教育ローンより低く抑えられるケースも多いのが実情です。ただし「借入総額×返済年数×金利」で負担は膨らみます。借りる前にJASSOの返済シミュレーションで、卒業後の月々の返済額を必ず試算しておきましょう。

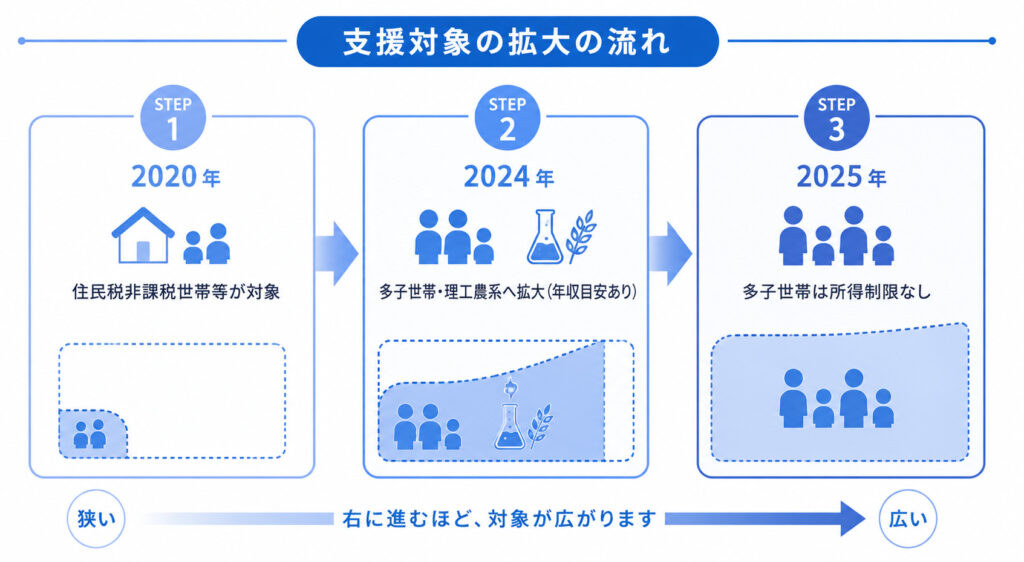

給付型は誰がもらえる?2025年から多子世帯が拡大

相談者

相談者「返さなくていい給付型から」とは言っても、うちは対象外な気がして…。

みるそう思い込むのが一番もったいないんです。2025年から対象がぐっと広がりました。まず確認だけでもしてみましょう。

対象は住民税非課税世帯等+2025年から多子世帯

給付型奨学金(高等教育の修学支援新制度)は、もともと住民税非課税世帯やそれに準ずる世帯の学生が対象でした。

そこに2025年度から、扶養する子どもが3人以上の「多子世帯」は世帯年収に関係なく対象に加わりました。所得制限が撤廃されたのは大きな変更点です。

授業料減免とセット。ただし資産基準に注意

給付型は、返済不要の奨学金に加えて授業料・入学金の減免がセットになります(多子世帯の授業料減免は年70万円程度が上限の目安)。

ただし注意点として、世帯の資産が一定額以上ある場合は給付額が0円になることもあります。「多子世帯だから自動で全額無償」ではなく、扶養状況や資産の要件を満たす必要があります。

給付型の対象は、2020年の創設後、2024年に多子世帯・理工農系へ拡大し、2025年度には多子世帯の所得制限が撤廃されました。子ども3人以上を扶養する世帯は、世帯年収に関係なく対象になり得ます。

給付型は審査が厳しいぶん、まず申し込んでおく価値が大きい制度です。仮に給付型に通らなくても、その情報をもとに無利子の第一種、有利子の第二種へと順に切り替えられます。「うちは対象外」と決めつけて申し込まないことが、最大の機会損失。まずは進学資金シミュレーターや学校窓口で確認することをおすすめします。

返済が苦しいときは?保証制度と救済の仕組み

貸与型は「借金」でもあります。だからこそ、借りる前に保証と救済の仕組みを知っておくことが、安心して利用する前提になります。

借りるときは「人的保証」か「機関保証」を選ぶ

貸与型を利用するには、原則として2つの保証制度のどちらかを選びます。人的保証は連帯保証人(原則は父母)と保証人(おじ・おば等)を立てる方法、機関保証は保証機関に一定の保証料を支払い、連帯保証を引き受けてもらう方法です。

頼める人がいない場合でも、機関保証を選べば利用できます。

返済が難しいときは減額返還・返還期限猶予がある

卒業後に返済が苦しくなった場合は、月々の返済額を減らす「減額返還」や、返済を一定期間先延ばしにする「返還期限猶予」を願い出ることができます。

また、年収が一定額(300万円)を超えてから返済を始められる「出世払い型」の仕組みもあります。返済が滞りそうなときは、放置せず早めにJASSOへ相談するのが鉄則です。

救済制度があると知っておくこと自体が、安心して借りるための土台になります。とはいえ延滞を放置すると、個人信用情報に記録が残り、将来の住宅ローンなどに影響することもあります。「苦しくなったら早めに相談」を、借りる前から家族で共有しておきましょう。

まとめ:金利上昇時代は「借りる順番」がカギ

最後に、この記事の要点を整理します。

- 奨学金は「給付型(返済不要)→無利子の第一種→有利子の第二種」の順で検討する

- 第一種は無利子で基準が厳しく、第二種は有利子(上限年3%)で基準が緩やか。併用も可能

- 第二種の金利は上昇中(固定方式は2026年初に2.5%超)。利率は貸与終了時に決まる

- 給付型は2025年度から多子世帯の所得制限が撤廃。まず申し込む価値が大きい

- 人的保証・機関保証や減額返還など、救済の仕組みも借りる前に知っておく

教育費は人生の3大支出のひとつ。

住宅費・老後資金とのバランスを見ながら、まずは返済不要・無利子の公的支援から正しく理解することが、子どもにも家計にもやさしい資金計画の第一歩です。

不足分は、親が借りる「国の教育ローン」と併用するという選択肢もあります。

▼親が借りる「国の教育ローン」との違い・使い分けはこちら

▼教育資金はいくら必要?準備方法を解説

▼資産形成の記事一覧を見る

よくある質問(FAQ)

- 第一種と第二種、どちらを選ぶべきですか?

-

金利上昇局面では、まず無利子の第一種を優先するのが基本です。第一種は利子がつかず返済負担を抑えられますが、選考基準が厳しいため、借りられる金額が足りない場合に有利子の第二種で補う形がおすすめです。両者は併用も認められています。まずは第一種の基準を満たすか確認してみましょう。

- 奨学金と国の教育ローンは併用できますか?

-

併用できます。奨学金は原則「子ども本人」が借りて返す制度、国の教育ローンは「保護者」が借りる制度で、性格が異なります。入学金など早い時期にまとまった資金が必要なときは教育ローン、在学中の費用は奨学金、というように時期や目的で使い分ける家庭も多くあります。日本政策金融公庫も奨学金との併用を案内しています。

- 給付型に落ちたら、貸与型は使えなくなりますか?

-

いいえ、給付型に採用されなくても貸与型(第一種・第二種)は利用できます。給付型は基準が厳しいため、不採用になることも珍しくありません。だからこそ「まず給付型に申し込み、結果を見て第一種・第二種を検討する」という順番が有効です。申し込まないと給付型のチャンスを失うため、対象になりそうなら早めの確認をおすすめします。

【参考・出典】

・日本学生支援機構(JASSO)「第一種奨学金」「第二種奨学金(有利子で借りる)」「第二種奨学金の貸与利率」

・文部科学省「高等教育の修学支援新制度」「令和7年度からの多子世帯に対する大学等の無償化について」

・FP技能検定 関連参考資料(奨学金制度・第一種/第二種・給付型・保証制度の特徴)

※金利・制度内容は2026年初時点の情報です。最新情報は必ず公式サイトをご確認ください。