「大きな病気をしたら、医療費が100万円を超えるかもしれない…」

そんな不安から医療保険に入っている方は多いと思います。

でも実は、日本にはどんなに医療費が高くなっても、自己負担額に上限を設ける制度があります。

それが高額療養費制度です。

この制度を正しく知ることで

「自分に本当に必要な医療保険」が見えてきます。

高額療養費制度を使えば、年収約500万円の方の医療費自己負担は月約8〜9万円が上限です。100万円かかっても払い戻しで実質負担は10万円以内におさまります。

✅ 高額療養費制度の仕組み

✅ 自己負担限度額の計算方法(所得別)

✅ 申請の2つの方法

✅ 対象外になる費用(ここが盲点!)

このブログの基本方針は「公的制度を理解したうえで、民間保険を判断する」こと。高額療養費制度はその第一歩になる、最も重要な制度のひとつです。

保険全般について知りたい方は、こちらの保険カテゴリの記事一覧も合わせてご覧ください。

高額療養費制度とは?

1か月(月初〜月末)の医療費の自己負担が

一定の限度額を超えた場合

超過分が払い戻される公的制度です。

健康保険に加入しているすべての人が対象で、申請すれば超過分が後日口座に還付されます(厚生労働省「高額療養費制度を利用される皆さまへ」参照)。

ぎゅうた

ぎゅうた「医療費100万円かかったら、3割負担で30万円も払うの?それって高額療養費制度で戻ってくるの?」

みる

みる「そうです!年収約500万円の方なら、自己負担の上限は約8〜9万円。残りは払い戻されるので、実質10万円以内におさまることが多いんです。」

自己負担の上限額はいくら?所得別の計算方法

限度額は年収(所得区分)によって異なります。厚生労働省の区分に基づき、以下の5段階に分かれています。

| 所得区分 | 年収の目安 | 自己負担限度額(月) |

|---|---|---|

| 区分ア | 年収約1,160万円〜 | 252,600円+α |

| 区分イ | 年収約770〜1,160万円 | 167,400円+α |

| 区分ウ | 年収約370〜770万円 | 80,100円+α |

| 区分エ | 年収約370万円以下 | 57,600円 |

| 区分オ(住民税非課税) | — | 35,400円 |

年収が高いほど自己負担の上限額も高くなる仕組みです。一般的な会社員(年収370〜770万円)は区分ウに該当し、月の自己負担は約8〜9万円が上限となります。

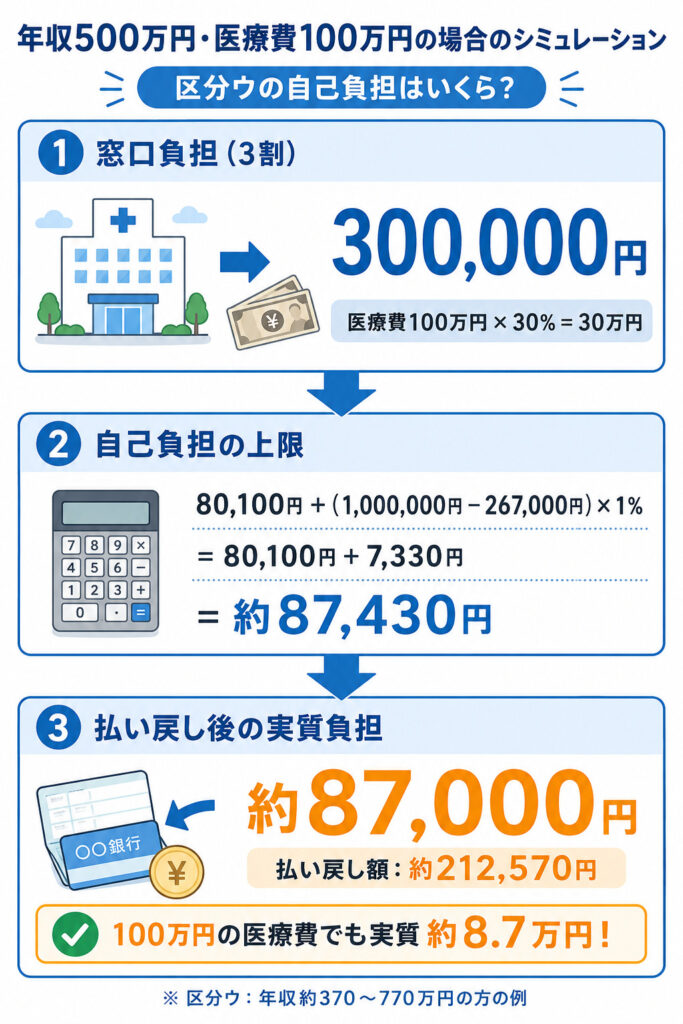

年収500万円・医療費100万円ならいくら払う?

具体的にイメージしやすいよう、年収500万円(区分ウ)の方が医療費100万円かかったケースで計算してみます。

年収500万円・医療費100万円の場合、窓口では30万円払いますが、高額療養費の上限は約87,430円。差額の約212,570円が後日払い戻され、実質負担は約87,000円となります。

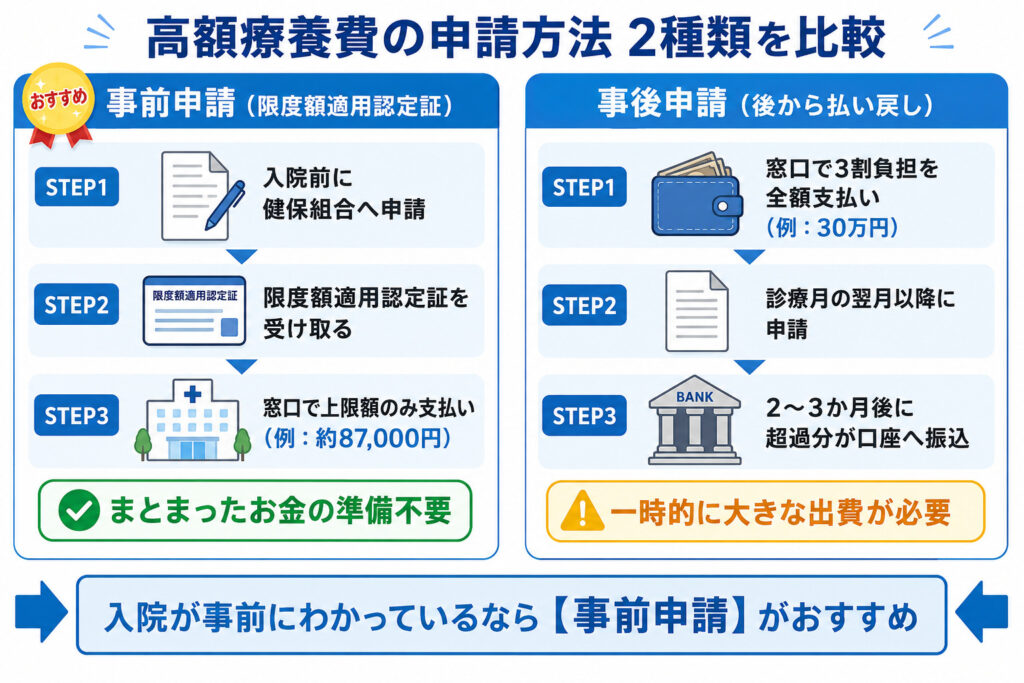

高額療養費はどう申請する?2つの方法を比較

高額療養費制度の申請には「事前申請」と「事後申請」の2種類があります。それぞれメリットが違うので、状況に応じて使い分けましょう。

事前申請は入院前に「限度額適用認定証」を取得し、窓口で上限額のみ支払う方法。事後申請は通常通り3割払って、後日超過分が振り込まれる方法です。入院が事前にわかっているなら事前申請が圧倒的に便利です。

高額療養費の対象外になる費用は?

ここが多くの人が見落とすポイントです。以下は高額療養費制度の対象外となります。

❌ 差額ベッド代(個室・2人部屋など)

❌ 先進医療の技術料

❌ 食事代(入院中の食事負担)

❌ 歯科の自由診療

これらの費用は全額自己負担になります。例えば個室に入院した場合

1日あたり差額ベッド代が5,000〜10,000円(厚労省調査では平均約6,600円)かかることもあります。

つまり、高額療養費制度があるとはいえ

・すべての医療費がカバーされるわけではない

・収入減少リスクは防げない

という限界があり、「公的保険+自分の対策」の組み合わせが必要になります。

公的医療保険の全体像をもっと知りたい方は、公的医療保険の基本もあわせてご覧ください。

高額療養費制度のよくある質問

- 高額療養費制度の申請期限はいつまで?

-

申請期限は診療を受けた月の翌月初日から2年以内です。2年を過ぎると時効により請求できなくなるため、医療費が高額になった月は早めに健康保険組合や協会けんぽに確認しましょう。

- 月をまたいで入院した場合はどうなる?

-

高額療養費は1か月(月初〜月末)単位で計算されます。月をまたぐと、それぞれの月で別々に上限額が適用されるため、合算はできません。例えば10月20日〜11月10日の入院だと、10月分と11月分でそれぞれ自己負担の上限が発生します。可能であれば月初〜月末の同月内に治療を集中させる方が自己負担を抑えられます。

- 家族の医療費を合算できる?

-

同じ健康保険に加入している家族であれば、「世帯合算」として合算できます。ただし、1人あたり1か月21,000円以上の自己負担分のみが合算対象となります(70歳未満の場合)。家族で同時期に医療費がかかった月は、合算で限度額を超えるケースもあるので確認してみましょう。

高額療養費制度のまとめ:知っておくべき4つのポイント

- 1か月の医療費の自己負担に上限がある

- 年収約500万円なら、上限は約8〜9万円

- 申請方法は「事後申請」と「限度額適用認定証」の2種類

- 差額ベッド代・先進医療は対象外

高額療養費制度は、日本の公的保険の中でも特に強力なセーフティネットです。

でも、「制度があるから大丈夫」ではなく

「制度でカバーできない部分を知った上で、民間保険を選ぶ」——

それが、お金をムダにしない賢い判断です。

とはいえ、「自分にどんな保障が必要か」を一人で判断するのは正直むずかしいですよね。

無料で相談できるプロに一度整理してもらうと、不要な保険を削れたり、逆に足りない保障が見つかったりすることがよくあります。

関連記事も合わせてご確認いただくと、保険についてさらに学べます。

保険全般の関連記事はこちらの保険カテゴリページからご覧いただけます。