「給料はそんなに変わっていないのに、なぜか税金が高い…」

そう感じたことはありませんか?

その原因のひとつが、住民税です。

住民税は、会社員でも副業をしている人でも必ず関わる税金ですが、

「いつ払っているのか」

「どうやって決まっているのか」

を正しく理解している人は多くありません。

この記事では、住民税の基本的な仕組みから計算の全体像までを、初心者向けにわかりやすく解説します。

住民税は「前年(1〜12月)の所得」で決まり、毎年6月から新年度分に切り替わる地方税です。「所得割+均等割」で構成され、会社員は給与天引き(特別徴収)で納めます。

住民税とは?

住民税とは、自分が住んでいる地域に納める税金(地方税)のことです。

・ゴミ収集

・教育(学校)

・警察・消防

・道路や公共施設

こういったサービスは、住民税によって支えられています。

つまり住民税は、

「地域で生活するための会費のような税金」

とイメージするとわかりやすいです。

ぎゅうた

ぎゅうた会費って言われると納得感あるけど、じゃあ金額はどう決まるの?

みる

みる前年の所得で決まります。だから社会人1年目は住民税がかからないし、退職した翌年もしっかり請求が来ます。

住民税は

前年(1月〜12月)の所得をもとに決まります。

そして

毎年6月から新しい住民税に切り替わります。

住民税はどんな仕組み?(全体像)

住民税は、大きく2つの要素で構成されています。

住民税 = 所得割(変動)+ 均等割(固定)

1.所得割

所得に応じてかかる税金

・課税所得に対して約10%

(市町村民税6%+道府県民税4%の標準税率)

・所得が多いほど税額も増える

2.均等割

一律でかかる税金

・所得に関係なく発生

・市町村民税3,000円+道府県民税1,000円=4,000円

・これに森林環境税1,000円が加わり

合計で約5,000円(自治体により多少変動)

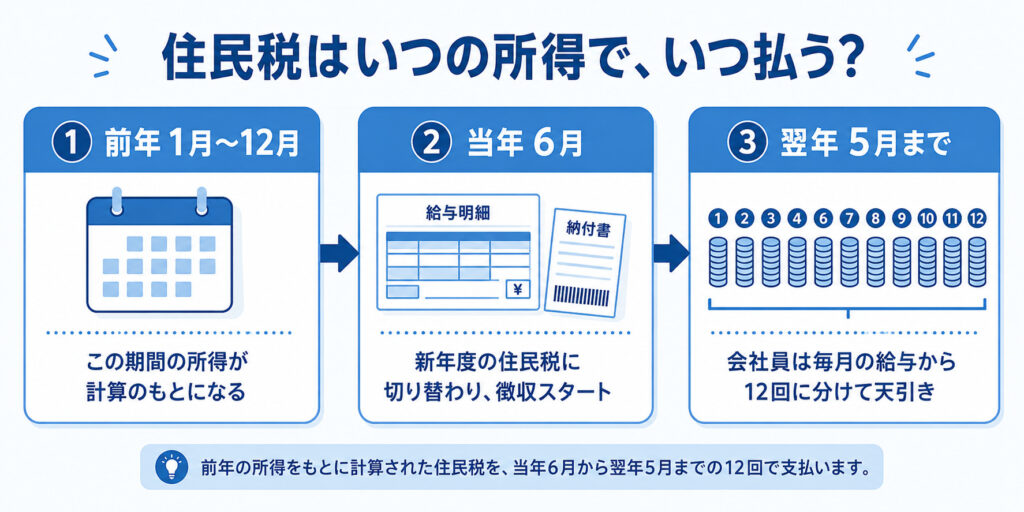

住民税はいつの所得で、いつ払う?

住民税は「前年の所得で計算し、翌年に納める」という時間差があるのが大きな特徴です。

年間のスケジュールを図で見てみましょう。

住民税は前年1〜12月の所得で計算され、当年6月から新年度分の徴収が始まります。会社員は翌年5月まで、毎月の給与から12回に分けて天引きされます。

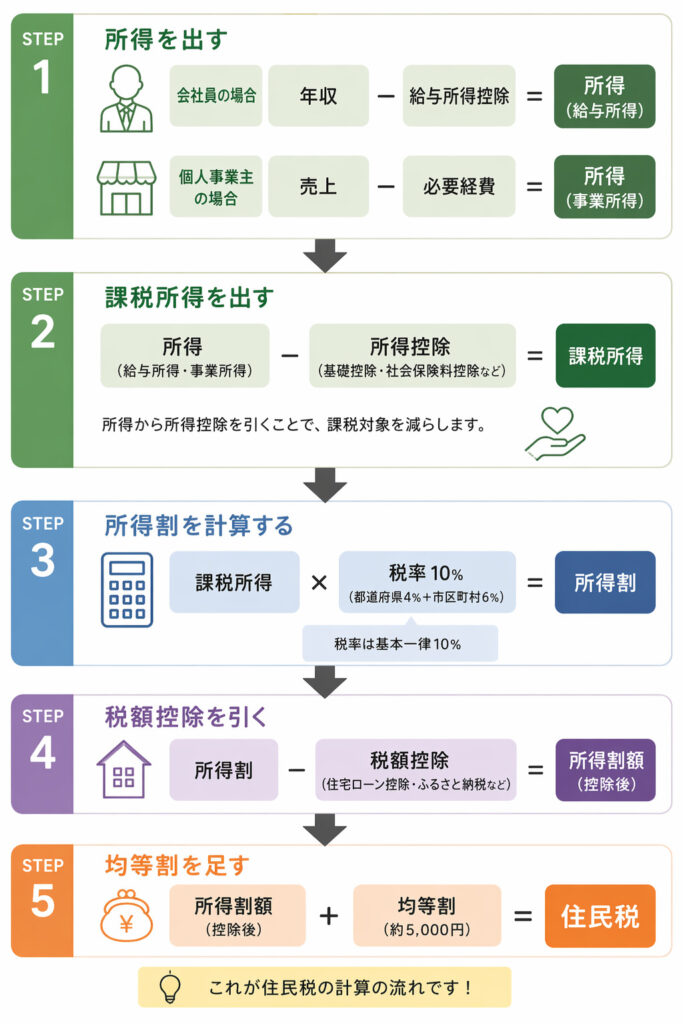

住民税はどうやって計算する?

住民税は、以下の流れで計算されます。

住民税は「収入→所得→課税所得→税額」の順で計算します。収入から経費等を引いて「所得」、そこから所得控除を引いて「課税所得」を出し、これに約10%をかけたうえで税額控除を差し引いて、最終的な住民税額が決まります。

用語をかんたんに解説

こちらは所得税の計算でも使われることになります。

別記事で説明していますので、よかったら記事をご確認ください。

・所得:収入から経費等を引いたもの

・所得控除:基礎控除や保険料など

・課税所得:税金をかける対象の金額

・税額控除:住宅ローン控除・ふるさと納税など

▼ 所得とは?会社員・個人事業主が知っておくべき税金の基本

▼ 所得控除とは?種類と仕組みをわかりやすく解説

▼ 課税所得と税率の仕組みとは?計算方法と具体例をわかりやすく解説

▼ 税額控除とは?種類と仕組みをわかりやすく解説

所得税に関してはこちらの記事を参考にしてください。

▼ 所得税とは?計算の流れをわかりやすく解説

住民税はどう納める?(納付方法)

住民税の納付方法は、主に2パターンあります。

特別徴収(会社員)

・会社が給与から天引き

・毎月自動で支払い

普通徴収(個人事業主・副業など)

・自分で納付

・年4回(6月・8月・10月・翌年1月)

みる私は会社員と個人事業主の二刀流なので、特別徴収と普通徴収の両方を経験しています。副業をしている方は、この「納付方法の選び方」が会社バレ対策にも直結するので要注意です。

副業をしている方は、納付方法の選び方ひとつで「会社に副業が知られるかどうか」が変わってきます。

詳しい対策は別記事にまとめています。

▼副業20万円以下でもバレる?住民税の落とし穴と対策

また、これから副業を始める方・開業を考えている方は、「開業届」を出すことで青色申告による節税が可能になります。紙で書くと面倒ですが、無料ツールを使えば5分ほどで作成できます。

▼開業届を作成する記事をこちら

よくある質問

- 退職したら住民税はどうなる?

-

住民税は「前年の所得」に対して課税されるため、退職後も前年分の請求が続きます。特別徴収から普通徴収に切り替わり、自分で納付することになります。退職タイミングによっては一括徴収されるケースもあるので、手元資金の確保が重要です。

- 新卒1年目は、なぜ住民税が引かれない?

-

住民税は「前年の所得」をもとに計算されるため、前年に所得がない新卒1年目は課税されません。2年目の6月から本格的に天引きが始まるので、「急に手取りが減った」と感じるのはこのタイミングです。

- 引っ越しをしたら住民税はどうなる?

-

住民税は「その年の1月1日に住んでいた自治体」に対して、その年度分すべてを納めます。年の途中で引っ越しても、新しい自治体に二重課税されることはありません。

まとめ(基本の整理)

- 住民税は、地方に納める税金

- 前年(1月〜12月)の所得をもとに決定

- 翌年(毎年6月)に課税されるのが特徴

- 「所得割 + 均等割」で構成されている

- 納付方法は、特別徴収と普通徴収がある

住民税以外の税金も体系的に学びたい方は、税金カテゴリの記事一覧から気になるテーマを探してみてください。

▼税金の基礎をまとめて学ぶ|税金カテゴリ一覧

実際には、「自分はいくら払うの?」

と気になる方も多いと思います。

次の記事では、会社員と個人事業主それぞれの具体的な計算例を使って、住民税の金額をわかりやすく解説します。

▼住民税はいくら?計算方法を会社員・個人事業主・副業別にわかりやすく解説