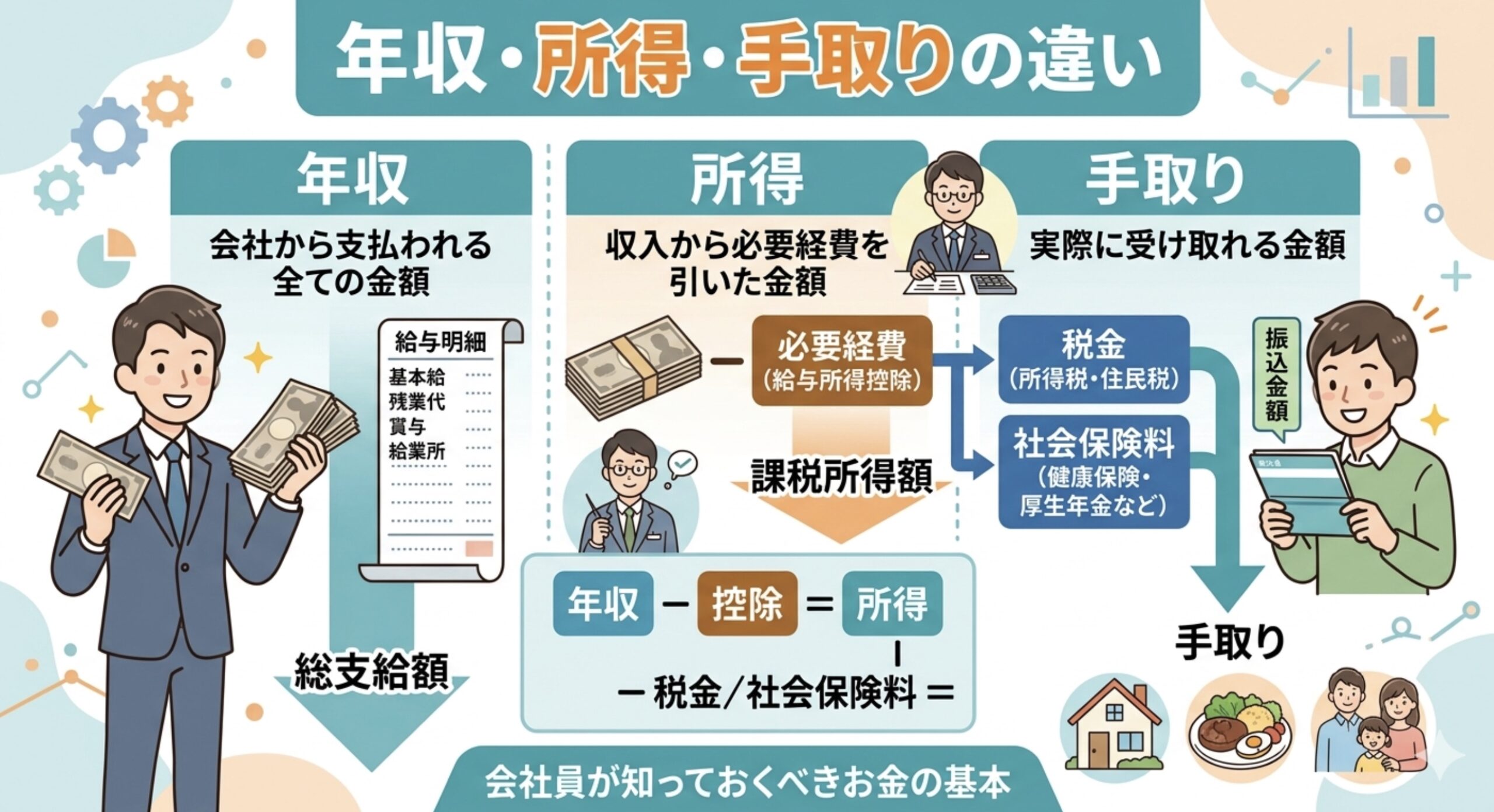

多くの会社員は「年収」をとても気にします。

転職サイトでも、ニュースでも、まず目に入るのは年収の数字ではないでしょうか。

しかし、実際に私たちの口座に入ってくる

お金は、年収ではなく「手取り」です。

給料明細を見ると

「税金」「社会保険料」などが引かれていて、

思ったより少ない・・・

と感じた経験がある方も多いと思います。

さらに税金の話になると、

- 所得

- 控除

- 課税所得

など、聞き慣れない言葉が出てきて

なんとなく引かれているけど仕組みはよく分からないという方も多いのではないでしょうか。

実は、

年収・所得・手取りの違いを理解すると、税金の仕組みは一気に分かりやすくなります。

そこでこの記事では、

会社員が知っておきたいお金の基本として

「年収・所得・手取りの違い」

をわかりやすく解説していきます。

まずは全体の流れから見ていきましょう。

年収・所得・手取りの全体像を把握

会社員のお金の流れは、実は次のような順番になっています。

STEP1 年収

↓

STEP2 所得

↓

STEP3 控除

↓

STEP4 税金

↓

STEP5 手取り

つまり、

年収=そのままもらえるお金ではない

ということです。

まだ今は全体像を軽く見ておくだけで充分です。

この流れを理解すると、なぜ年収より手取りが少なくなるのかが分かります。

それでは順番に見ていきましょう。

STEP1 年収

年収とは、

会社から支払われる1年間の総支給額のことです。

基本給だけでなく、

- 残業代

- ボーナス

- 各種手当

などもすべて含まれます。

つまり、税金が引かれる前の金額が年収です。

転職サイトや求人票などでよく見る「年収」は、この金額を指しています。

ただし、この年収がそのまま手元に入るわけではありません。

ここからさまざまな計算が行われます。

STEP2 所得

所得とは、

年収から一定の控除を差し引いた後の金額です。

会社員の場合、年収から

給与所得控除

というものが差し引かれます。

これは、会社員の必要経費のようなものと考えるとわかりやすいでしょう。

つまり会社員の場合、

年収 − 給与所得控除 = 所得

となります。

この「所得」をもとに、税金の計算が行われます。

STEP3 控除

控除とは、

税金を計算する際に差し引くことができる金額

のことです。

代表的な控除には次のようなものがあります。

- 基礎控除

- 配偶者控除

- 扶養控除

- 生命保険料控除

- 医療費控除

これらの控除を差し引いた後の金額が、税金を計算する対象になります。

つまり、

所得 − 控除 = 課税所得

となります。

控除が多いほど、税金は少なくなる仕組みです。

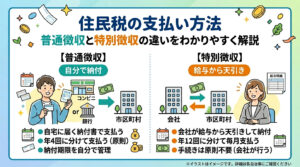

STEP4 税金

税金は、課税所得をもとに計算されます。

会社員の場合、主に次の税金がかかります。

- 所得税

- 住民税

所得税は、

所得が増えるほど税率が上がる累進課税という

仕組みになっています。

一方、住民税は一般的に約10%の税率です。

これらの税金は、給与から天引き(源泉徴収)されることが多いため、普段あまり意識しないかもしれません。

STEP5 手取り

手取りとは、

実際に自分の口座に振り込まれるお金

のことです。

年収から

- 所得税

- 住民税

などが差し引かれた後の金額になります。

まとめ

会社員のお金の流れは、次の順番で計算されています。

会社から支払われる1年間の総支給額

年収から一定の控除を差し引いた後の金額

税金を計算する際に差し引くことができる金額

課税所得をもとに計算(所得税・住民税)

年収 − 税金 = 手取り

会社員はどうしても「年収」に目が行きがちです。

しかし、実際に生活に大きく影響するのは

手取り額です。

手取りを理解するためには、

- 所得

- 控除

- 税金

といった仕組みを知ることがとても重要になります。

ただ、これらの仕組みは一度で理解するのは難しいものです。

私自身も、FPの勉強をするまでは正直ほとんど理解できていませんでした。

しかし、この仕組みを知ることでお金の流れが見えるようになり、生活水準を見直すきっかけになりました。

つまり、あらかじめ安心感のある生活設計を考えることができるようになるということです。

このブログでは、今後の記事で

- 所得・控除の種類

- 税金の仕組み

についても、初心者の方にもわかりやすく解説していきます。

一緒にマネーリテラシーを高めていきましょう。