「年金って本当に将来もらえるの?」

ニュースやSNSで年金の話題を見るたびに、不安を感じている人も多いのではないでしょうか。

会社員であれば厚生年金に加入しているため、老後の年金はある程度確保されています。

一方で、個人事業主やフリーランスは国民年金のみのケースが多く、将来受け取れる年金額が少ないのが現実です。

付加年金は国民年金の第1号被保険者が月400円を上乗せできる制度。将来「200円×納付月数」が終身で増え、約2年で元が取れます。ただし国民年金基金とは併用できません。

ぎゅうた

ぎゅうた個人事業主にだと会社員より老後の年金って少なくなるの?

みる

みるそうなんです。だからこそ知っておいてほしいのが

「付加年金」という制度。

月たった400円で、将来の年金を増やせる仕組みなんですよ。

この記事では、FPの視点から付加年金の仕組み・申請方法・メリット・デメリットをわかりやすく解説します。

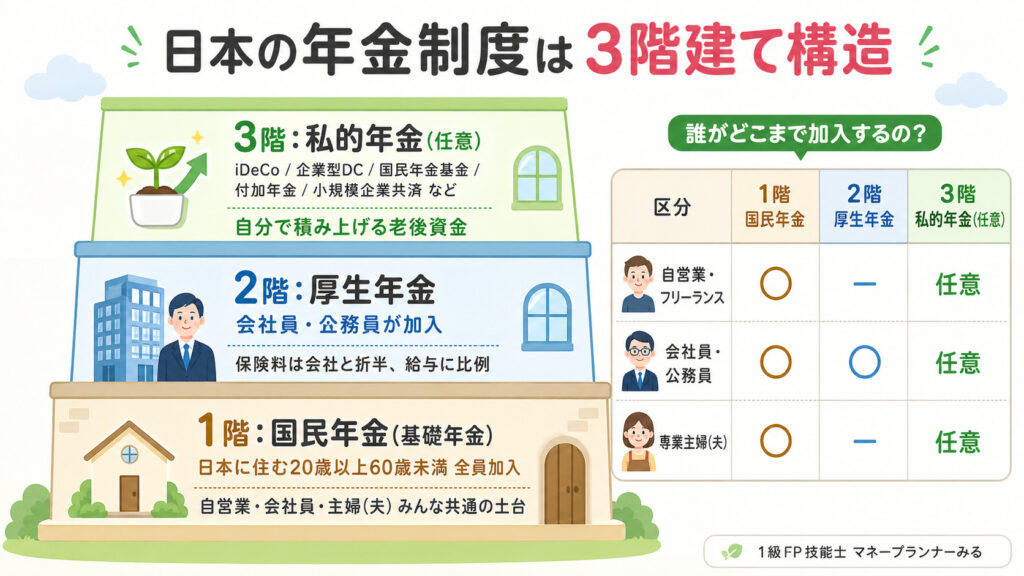

▼まずは年金制度の全体像(3階建て構造)はこちら

付加年金とは?誰が入れる制度?

付加年金とは、国民年金に月400円を追加で支払うことで

将来の年金を増やせる公的制度です。

運用リスクはなく、「少額で確実に年金を上乗せできる」のが特徴です。

年金制度の3階部分に入っており

加入できるのは国民年金の第1号被保険者です。

■ 第1号被保険者とは?

20歳以上60歳未満で、自営業・フリーランス・学生・無職など、

厚生年金や共済組合に加入していない人のこと。

会社員(第2号)や、その配偶者で扶養に入っている人(第3号)は対象外です。

付加年金は第1号被保険者が国民年金に上乗せする制度です。会社員(第2号)やその扶養に入る配偶者(第3号)は対象外となります。

掛金

月額:400円/年間:4,800円(出典:日本年金機構)

非常に少額ですが、後述の通り「2年で元が取れる」コスパの高さが特徴です。

※ 会社員・公務員など厚生年金加入者は付加年金に加入できません。代わりに、勤め先の厚生年金やiDeCo・企業型DCを活用しましょう。

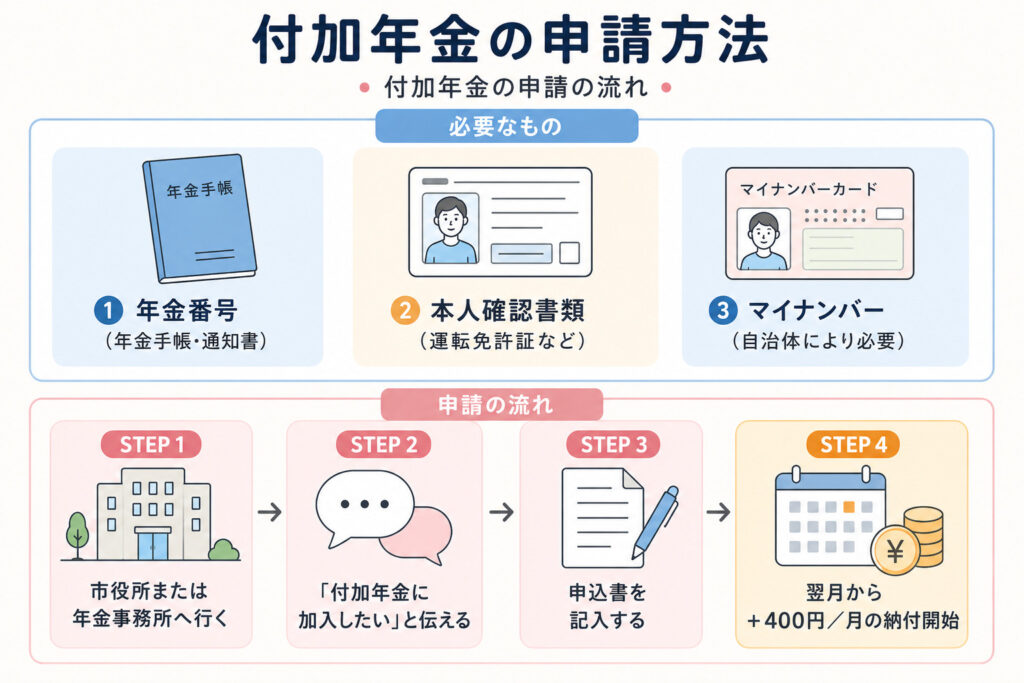

付加年金はどうやって申請する?

付加年金は市区町村の役所または年金事務所で申請できます。手続きはシンプルで、数分で完了するケースも多いです。

申請は市区町村の役所または年金事務所で完了します。やめたいときは「付加保険料納付辞退申出書」を提出するだけです。

なお、付加年金はいつでも脱退できます。

やめたい場合は「付加保険料納付辞退申出書」を提出すればOKです。

ぎゅうた

ぎゅうた途中でやめられるなら気軽に始められるね!

付加年金はいくらもらえる?

付加年金の受給額は、次の計算式で決まります。

200円 × 納付月数(年額)

たとえば、次のようになります。

| 納付期間 | 支払総額 | 年金増加額(年) | 元を取るのにかかる年数 |

|---|---|---|---|

| 10年 | 48,000円 | 24,000円 | 約2年 |

| 20年 | 96,000円 | 48,000円 | 約2年 |

| 40年 | 192,000円 | 96,000円 | 約2年 |

ポイントは、納付期間に関係なく約2年で元が取れるという点です。

■ なぜ2年で元が取れる?

支払う保険料は「400円 × 納付月数」

もらえる年金は「200円 × 納付月数」

2年分の年金を受給した時点で支払額を回収できる計算で、65歳から受給開始なら67歳以降は完全に「プラス」に転じます。

付加年金のメリット・デメリットは?

| メリット | デメリット |

|---|---|

| 少額で年金を増やせる →月400円という小さな負担で、将来の年金を一生涯増やせる 元が取りやすい →約2年受給すれば支払額を回収できる 生涯年金として受け取れる →終身年金なので、長生きするほどメリットが大きくなる 社会保険料控除の対象 →支払った付加保険料は全額が社会保険料控除の対象。 | 厚生年金加入者は利用できない →会社員や公務員は対象外です。 国民年金基金と併用できない →どちらか一方を選ぶ必要があります。 大きく増える制度ではない →「少し増やす制度」で、老後資金の柱にはなりません。 |

なお、付加保険料は全額が社会保険料控除の対象です。年4,800円を納めれば、所得税+住民税が合計20%の人で年間約960円の節税になります。

少額ながら、納めるだけで税金も軽くなるのがうれしいポイントです。

ぎゅうた

ぎゅうた「少額で確実に増やすが、大きくは増えない」ってことか。

これだけに頼るのは危険だなー。

みるその通りです。付加年金はあくまで「土台の上乗せ」。

本気で老後資金を作るならiDeCoや投資との

組み合わせが必要になります。

付加年金以外の選択肢は?

自営業・フリーランスの老後対策としては、付加年金以外にも国民年金基金やiDeCo(個人型確定拠出年金)という選択肢があります。

▼国民年金基金とは?自営業・フリーランスのための年金制度はこちら

▼節税しながら老後資金を積み立てられるiDeCoはこちら

付加年金のよくある質問は?

- 付加年金と国民年金基金はどっちがお得?

-

「コスパ」で選ぶなら付加年金です。月400円で約2年あれば元が取れ、その後は一生涯プラスになります。一方、上乗せ額そのものを大きくしたいなら国民年金基金が向いています。ただし両者は併用できず、どちらか一方を選ぶ必要があります。まず付加年金で手軽に始め、余裕が出たら基金やiDeCoを検討するのも一つの方法です。

- 会社員は付加年金に入れる?

-

会社員・公務員(第2号被保険者)は付加年金に加入できません。付加年金は国民年金の第1号被保険者(自営業・フリーランス・学生・任意加入者など)専用の制度だからです。会社員はすでに厚生年金で上乗せがあるため、さらに増やしたい場合はiDeCoや企業型DCを活用するのが基本になります。

- 付加年金はiDeCoと併用できる?

-

併用できます。付加年金が併用できないのは国民年金基金だけで、iDeCoとは問題なく両立します。ただし第1号被保険者のiDeCo上限(月68,000円)は、付加保険料や国民年金基金との合算枠です。付加年金(月400円)に加入している場合、iDeCoの上限は実務上月67,000円となる点だけ覚えておきましょう。

まとめ

付加年金は、自営業・フリーランスが月400円で将来の年金を一生涯増やせる、コスパの高い公的制度です。

- 加入できるのは国民年金の第1号被保険者(自営業・フリーランス等)

- 掛金は月400円、受給は200円×納付月数が終身で上乗せ

- 約2年で元が取れるコスパの高さが最大の魅力

- 掛金は全額が社会保険料控除の対象

- ただし国民年金基金とは併用不可・大きくは増えない

付加年金はあくまで「土台の上乗せ」。本気で老後資金を準備するなら、iDeCoやNISAと組み合わせて備えるのがFP的におすすめです。

みる月400円から始められる、自営業者にとって”最初の一歩”にぴったりの制度です。まずは無理のない範囲で、将来の安心を少しずつ積み上げていきましょう。

▼ 年金カテゴリの記事をもっと見たい方はこちら