けんじ

けんじ老後2,000万円問題ってよく聞くけど、結局いくら必要?

みる

みるいい質問です。実は「2,000万円」は誰にでも当てはまる金額ではありません。大事なのは平均ではなく「自分の年金額と希望する生活費の差額」。この記事では最新2025年データとFP1級の計算式で、あなたに必要な額を一緒に出していきましょう。

老後資金の目安は、会社員の夫婦で約1,000〜2,000万円、独身で約1,000万円前後です。ただし自営業(国民年金のみ)はさらに多く必要になります。重要なのは平均値の暗記ではなく、「自分の年金額」と「希望する生活費」の差額で計算することです。

老後資金はいくら必要?まず結論と「2,000万円問題」の今

老後資金とは、退職後の生活設計(リタイアメントプランニング)の中で、公的年金だけでは足りない不足分を、自分で準備するお金のことです。まずは話題の「2,000万円問題」から整理しましょう。

老後2,000万円問題は結局どうなった?

「老後2,000万円問題」は、2019年に金融庁の報告書で示された試算がもとになっています。

当時の高齢夫婦無職世帯のデータで「毎月約5.5万円の不足が30年続くと約2,000万円」という計算でした。

ただしこれはあくまで「平均的な世帯」の一例。年金額・生活水準・住居形態で必要額は大きく変わるため、「全員が2,000万円必要」という意味ではありません。

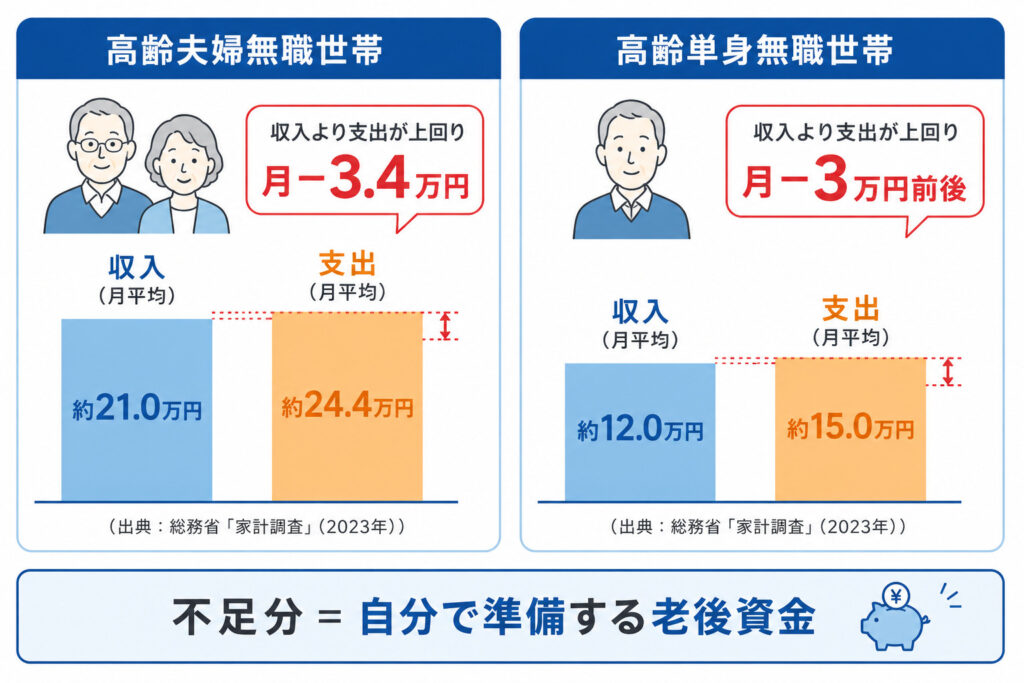

最新データでの「月の不足額」はいくら?

総務省「家計調査(2024年)」をもとに、65歳以上の無職世帯の収支をまとめると以下のとおりです。

| 世帯 | 実収入 | 消費支出 | 月の不足額(目安) |

|---|---|---|---|

| 高齢夫婦無職世帯 | 約21.0万円 | 約24.4万円 | 約3.4万円 |

| 高齢単身無職世帯 | 約12.0万円 | 約15.0万円 | 約3万円前後 |

※総務省「家計調査報告(家計収支編)2024年(令和6年)平均結果」より。不足額は非消費支出(税・社会保険料)も含めた目安です。

2024年データでは、夫婦は月約3.4万円、単身は月約3万円前後の赤字です。この不足を30年続けると、夫婦で約1,200万円前後になります。これが老後資金の「正体」です。

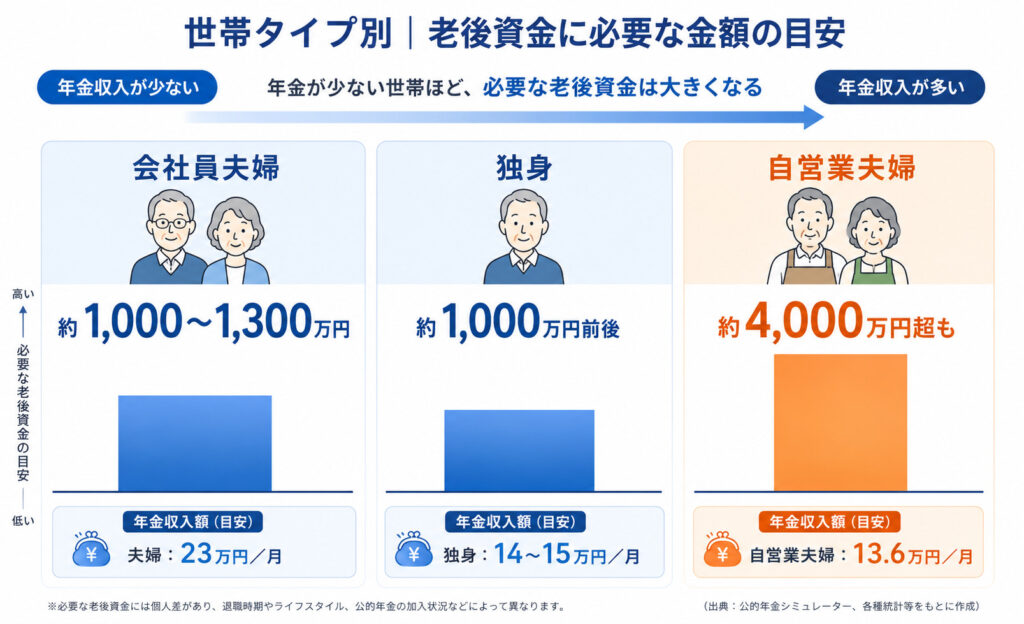

【世帯別】老後資金はいくら必要?夫婦・独身・自営業

さやか同じ「老後」でも、夫婦と独身、会社員と自営業で全然違う?

みるそのとおりです。特に差が出るのが「年金の手厚さ」。会社員は厚生年金がある分、自営業より有利です。3パターンで見ていきましょう。

| 世帯タイプ | 年金収入(月) | 必要額の目安(30年) |

|---|---|---|

| 会社員 夫婦 | 約23万円 | 約1,000〜1,300万円 |

| 独身(厚生年金) | 約14〜15万円 | 約1,000万円前後 |

| 自営業 夫婦(国民年金) | 約13.6万円 | 約4,000万円超も |

必要額は世帯で大きく変わります。会社員夫婦は約1,000〜1,300万円、独身は約1,000万円前後、自営業夫婦は厚生年金がない分、4,000万円を超えることもあります。年金が少ない人ほど、自分での準備が重要になります。

自営業は不足額が大きい一方、iDeCoの掛金上限が月6.8万円(会社員は月2.3万円)と手厚く設定されています。さらに国民年金基金・付加年金・小規模企業共済など、自営業ならではの上乗せ制度がそろっています。「不足が大きい=準備手段も多く用意されている」と捉えるのがFP的な見方です。

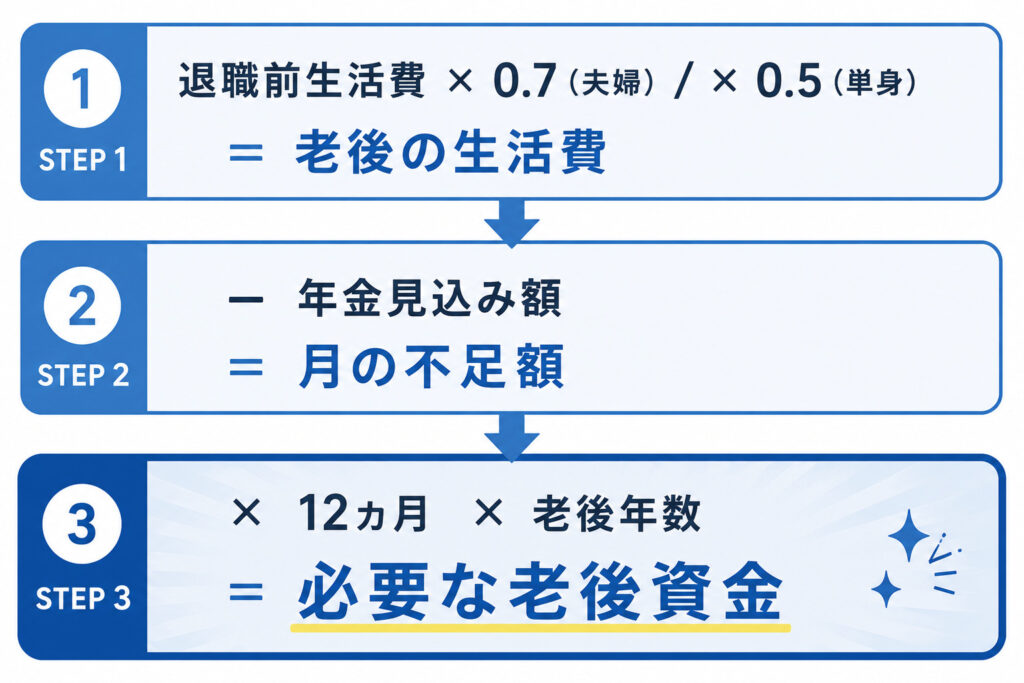

自分の老後資金はいくら必要?FP1級の計算ステップ

ぎゅうた

ぎゅうた平均はわかった。でも、結局どう計算すればいいんだ?

みるFP教材でも使われる、シンプルな逆算式があります。平均値ではなく「今の自分の生活費」を起点にするのがポイントです。

老後の生活費は、退職前の生活費をベースに計算するのが定番です。

今の生活費に「×0.7(夫婦)/×0.5(単身)」をかけ、老後の月の生活費を見積もります。

STEP1からねんきん定期便の見込み額を引きます。これが「月の不足額」です。

「月の不足額 × 12カ月 × 老後年数(25〜30年)」が、準備すべき老後資金の総額です。

計算は3ステップです。

①退職前生活費×0.7(夫婦)/×0.5(単身)で老後の生活費を出す→

②年金見込み額を引いて月の不足を出す→

③不足額×12カ月×老後年数で総額を求めます。

「ゆとりある老後」を求める場合の目安も知っておきましょう。生命保険文化センター「生活保障に関する調査(2025年度)」によると、夫婦2人の最低日常生活費は月23.9万円、ゆとりある老後生活費は月39.1万円。旅行や趣味のための上乗せ額は平均15.2万円です。

老後資金は「生活費」だけではありません。入院・介護費、自宅のリフォーム費といった予備費も加味するのが基本です。生活費の計算に加え、まとまった予備費(目安100〜300万円程度)を別枠で確保しておくと安心です。

老後資金はどう準備する?公的制度+iDeCo・NISA

老後資金の原資は、主に退職金・年金(公的年金・企業年金)・貯蓄(運用)の3つです。準備の順番は、このブログの基本どおり「まず公的制度を理解→不足分を私的に準備」です。

最初のステップは、ねんきん定期便やねんきんネットで自分の年金見込み額を知ること。

これがすべての計算の出発点になります。

公的年金のしくみを理解すると、自分が準備すべき「差額」が見えてきます。

不足分を補う私的な手段の代表が、税優遇のあるiDeCoとNISAです。

よくある質問(FAQ)

- 老後資金は本当に2,000万円必要ですか?

-

全員に2,000万円が必要なわけではありません。年金額・生活水準・住居形態で必要額は変わります。会社員の夫婦は約1,000〜1,300万円、独身は約1,000万円前後が一つの目安です。まずはねんきん定期便で自分の年金額を確認し、希望する生活費との差額で計算しましょう。

- 自営業(国民年金のみ)は老後資金がいくら必要ですか?

-

国民年金のみだと年金が会社員より少ないため、4,000万円を超えるケースもあります。ただし自営業はiDeCoの掛金上限が月6.8万円と手厚く、国民年金基金・付加年金・小規模企業共済なども活用できます。年金が少ない分、これらの制度で計画的に上乗せすることが重要です。

- 老後資金の準備はいつから始めるべきですか?

-

早いほど有利です。老後資金は「時間を味方にできる」のが特徴で、月1万円でも早く始める価値があります。生命保険文化センターの2025年度調査では、私的な老後資金を使い始める年齢は平均67.2歳。逆算すると、20〜40代からの積み立て開始が現実的な目標になります。

まとめ

- 「2,000万円」は平均の一例。必要額は世帯ごとに大きく異なる

- 目安は会社員夫婦で約1,000〜1,300万円、独身で約1,000万円前後、自営業はそれ以上

- 計算は「退職前生活費×0.7(夫婦)/×0.5(単身)→年金との差額→×老後年数」

- まず公的年金を理解し、不足分をiDeCo・NISAで「時間を味方に」準備する

老後資金は、平均値を暗記するより「自分の数字」で考えることが何より大切です。

年金額を知り、希望する暮らしとの差額を見える化すれば、必要以上に不安になることはありません。

みる

みる老後資金は人生の長期戦。一気に解決しようとせず、まずは「自分の年金額を知る」ことから始めましょう。

▼人生の3大支出とは?住宅・教育・老後の総額と備え方をFP1級が解説