「子どもが生まれたら学資保険」

——そう聞いて、なんとなく検討している方は多いと思います。

でも、ネットで調べると「学資保険はいらない」「NISAの方が得」という声も目立ち、かえって迷ってしまいますよね。実は、学資保険が必要かどうかは”あなたの家庭の状況“で答えが変わります。

この記事では、学資保険の仕組みと本当の価値、そしてNISAとの使い分けを、FP1級の視点で中立に整理します。

学資保険は「いらない」と決めつけるものではありません。最大の価値は契約者に万一があっても積立が続く「払込免除」。確実に守るなら学資保険、増やすならNISA、と目的で使い分けるのが正解です。

そもそも学資保険とは?仕組みと返戻率の基本

学資保険は、生命保険会社が販売する「教育資金を準備するための貯蓄性のある保険」です。まずは基本の仕組みを押さえましょう。

学資保険の仕組みは?

契約者(親や祖父母など)が毎月保険料を払い込み、子どもの進学のタイミングに合わせて「祝い金」や、満期時に「満期保険金」を受け取れる仕組みです。

小学校・中学校・高校入学時に祝い金を受け取れるタイプや、大学入学時にまとめて受け取るタイプなど、商品によって設計はさまざまです。

教育資金は入学金や授業料のほか、入学前の受験費用も意外とかかるため、計画的な準備が役立ちます。

「返戻率」とは?何を見ればいい?

学資保険を比較するときの重要な指標が「返戻率(へんれいりつ)」です。

返戻率は「受取総額 ÷ 払込保険料総額 × 100」で計算し、100%を超えていれば払い込んだ額より多く受け取れる(増える)ことを意味します。

近年は大手保険会社の予定利率引き上げを背景に、返戻率を高めた商品も登場しています。

ただし返戻率は契約者の年齢・性別、払込期間、満期年齢、特約の有無で大きく変わるため、パンフレットの数値を鵜呑みにせず、自分の条件で試算することが大切です。

毎月保険料を払い込み、進学時に祝い金、満期時に満期保険金を受け取ります。返戻率が100%を超えていれば、払った額より受取額が多くなります。

返戻率の数字だけで「お得かどうか」は判断できません。固定金利の学資保険は、長期間お金を寝かせる商品です。同じお金を別の方法で運用した場合や、物価上昇(インフレ)の影響まで含めて比べる視点が欠かせません。

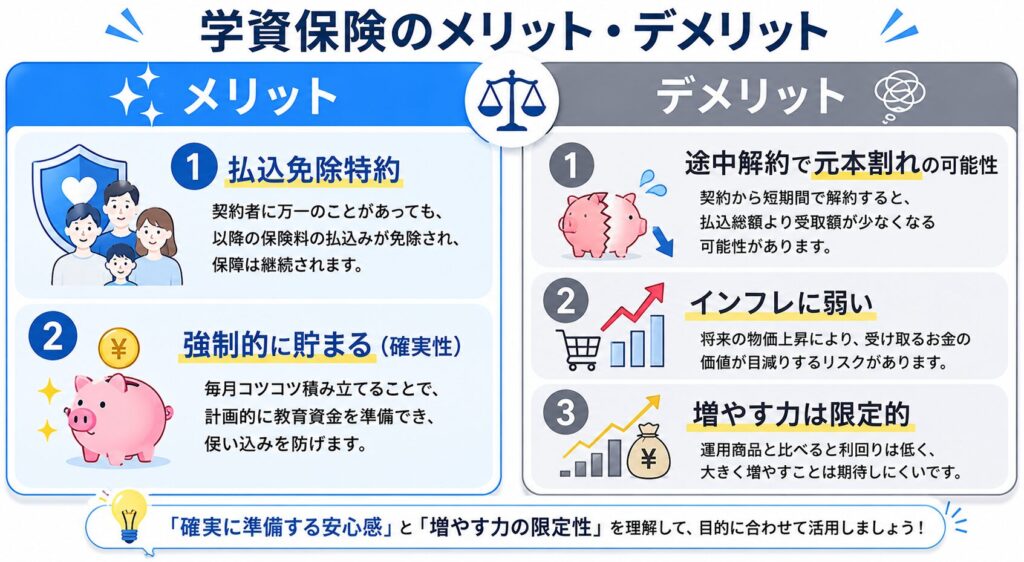

学資保険のメリット・デメリットは?

学資保険のメリットは?

最大のメリットは「払込免除特約」です。契約者が死亡または所定の高度障害状態になった場合、以降の保険料の払込が免除され、それでも祝い金や満期保険金は予定どおり受け取れます。

つまり、万一があっても子どもの教育資金が確保される

——これは預貯金やNISAにはない、保険ならではの機能です。加えて、口座振替で自動的に積み立てるため「使い込まずに確実に貯まる(強制貯蓄)」点も実用的なメリットです。

学資保険のデメリットは?

一方でデメリットもあります。

第一に、途中で解約すると解約返戻金が払込総額を下回る「元本割れ」が起こりやすいこと。

第二に、固定金利のため物価上昇(インフレ)に弱く、将来お金の価値が目減りする可能性があること。

第三に、増やす力という点ではNISAなどの運用に劣ること。資金が長期間拘束される点も、家計に余裕がないと負担になります。

強みは「払込免除」と「確実に貯まる」こと。弱みは「途中解約の元本割れ」と「インフレ・低利回り」です。安心を買う商品で、増やす商品ではありません。

学資保険の価値は「払込免除」に集約されます。言い換えれば、これは“契約者に万一があると積立が止まってしまう家庭”でこそ活きる保障です。逆に、稼ぎ手が健康で家計に余力があり、万一でも教育費を続けて負担できる家庭では、このメリットは活かしきれません。「誰が契約者で、その人に万一があったとき本当に困るか」が判断の起点になります。

学資保険とNISA、どっちで教育資金を貯める?

学資保険とNISAの違いは?

両者は「守る」か「増やす」かで性格が大きく異なります。下の表で整理します。

| 比較項目 | 学資保険 | NISA(投資) |

|---|---|---|

| 得意なこと | 確実に守る | 時間をかけて増やす |

| 元本 | 満期まで持てば確保されやすい | 保証なし(変動する) |

| 払込免除 | あり(契約者の万一に対応) | なし |

| インフレ | 固定金利で弱い | 対応しやすい |

| 引き出し | 途中解約は元本割れリスク | いつでも可能 |

結局どっちが向いている?使い分けの考え方

結論は「目的で使い分ける」です。確実に守りたい教育資金の土台や、契約者に万一があると積立が止まってしまう家庭は学資保険が向いています。

一方、稼ぎ手が健康で家計に余力があり、時間をかけて増やしたいなら、非課税で運用できるNISAが合理的です。

両方を併用し「土台は学資保険、上乗せはNISA」とする選び方もあります。なお、2027年からは子ども名義で非課税運用できる「こども支援NISA」の創設も予定されています(詳細は別記事で解説します)。

「確実に守る・万一に備える」なら学資保険、「時間をかけて増やす」ならNISA。どちらか一方ではなく、目的に応じて組み合わせる発想が基本です。

「保険会社に勧められたから」ではなく「わが家の目的に合うか」で選びましょう。冒頭のさやかさんのケースも、孫の父母が健康で家計を支えられるなら、祖母の払込免除メリットは活かしにくく、増やす目的ならNISAという選択肢も十分に検討に値します。大切なのは、目的から逆算して選ぶことです。

まとめ|学資保険は「目的に合うか」で選ぶ

- 学資保険は「いらない」と決めつけるものではなく、目的次第で有効な選択肢

- 最大の価値は「払込免除」。契約者に万一があると積立が止まる家庭で活きる

- デメリットは途中解約の元本割れ・インフレに弱い・増やす力は限定的

- 確実に守るなら学資保険、増やすならNISA。目的で使い分ける・併用するのが基本

学資保険もNISAも、それぞれに役割があります。大切なのは「勧められたから」ではなく「わが家の目的に合うか」で選ぶこと。

家計の状況や誰が契約者かによって最適解は変わるため、判断に迷うときは中立的な専門家に相談するのも一つの方法です。

学資保険についてよくある質問(FAQ)

- 教育資金は子ども1人あたり、結局いくら見ておけば安心ですか?

-

ひとつの目安として、幼稚園〜高校を公立中心で進んだ場合は約600万円、大学を私立文系まで含めると合計1,000万円前後を見ておくと安心です。すべて私立だと2,500万円を超えるケースもあります。進路が決まらないうちは「大学入学時にまとまった額が用意できる状態」を目標にするのが現実的です。

- 学資保険とNISA、どちらで貯めるべきですか?

-

どちらが優れているという問いではなく、役割が違います。確実に用意したい入学資金の土台は学資保険や預貯金、時間に余裕がある余剰部分はNISAで増やす、という組み合わせが基本です。使う時期が近いお金ほど、元本割れリスクの低い方法を選びましょう。

- 奨学金と国の教育ローンは併用できますか?

-

はい、併用できます。国の教育ローン(教育一般貸付・日本政策金融公庫)は保護者が入学前にまとめて借りるもの、日本学生支援機構の奨学金は学生本人が在学中に毎月受け取るもので、役割が異なります。FP検定でも問われる基本知識です。

次に読みたい関連記事

学資保険は、教育資金を準備する数ある方法のひとつです。まずは「教育費は全体でいくら必要か」「どんな貯め方や公的支援があるか」の全体像をつかむと、わが家に合った選び方が見えてきます。

▼人生の3大支出とは?住宅・教育・老後の総額と備え方をFP1級が解説

▼教育資金はいくら必要?大学まで総額と貯め方をFP1級が解説