誕生月になると届く「ねんきん定期便」。

封を開けても数字が並ぶばかりで、「結局どこを見ればいいの?」と、引き出しにしまったまま…という方は多いはずです。

でも、ここに書かれているのは“あなたが将来いくら受け取れるか”の大切なヒントです。

この記事では1級FP技能士の視点で、年齢別の見方・チェックすべき項目・そして「思ったより少ない」と感じたときの考え方まで、図解付きでやさしく解説します。

ねんきん定期便で必ず見るべきは「①加入期間」「②加入実績に応じた年金額(または見込額)」「③受給資格期間」の3つ。50歳未満は“これまでの実績”、50歳以上は“このまま続けた場合の見込額”が記載されています。

ぎゅうた

ぎゅうた毎年届くのは知ってるけど、正直ちゃんと見たことがなくて…。どこを見ればいいの?

みる

みる大丈夫、見るべきポイントは3つだけです。届いた“形”によって中身が変わるので、まずはそこから整理しましょう。

ねんきん定期便とは?いつ・どんな形で届く?

ねんきん定期便は、国民年金・厚生年金の加入者に対して、毎年1回・誕生月に日本年金機構から送られてくる「年金記録のお知らせ」です。

これまで納めた保険料の実績や、将来受け取れる年金の見込額を確認できる、いわば“自分の年金の通信簿”のような書類です。

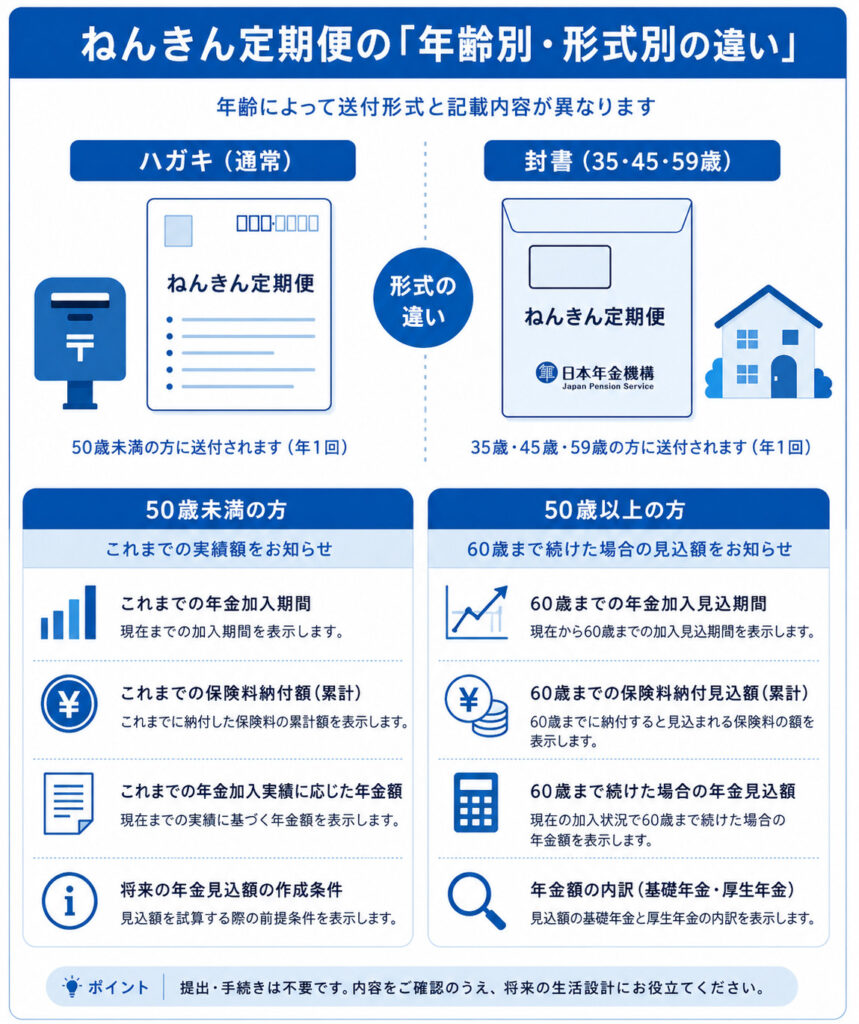

毎年誕生月に届く/ハガキと封書の違いは?

ねんきん定期便は、通常は圧着ハガキで届きます。ただし35歳・45歳・59歳の節目の年齢だけは、これまでの全加入履歴が載った詳しい「封書」版が届きます。

封書が届いたら、過去の記録に漏れがないかを全期間チェックできる絶好の機会です。中身を開かず捨ててしまわないよう注意しましょう。

50歳未満と50歳以上で「中身」が違うって本当?

ここが最初のつまずきポイントです。同じ「年金額」という言葉でも、年齢によって意味がまったく違います。

50歳未満は「これまでの加入実績に応じた年金額」=今まで納めた分だけで計算した金額が載ります。

一方50歳以上は「このまま60歳まで加入し続けた場合の見込額」が記載されます。

つまり50歳未満の数字は途中経過、50歳以上の数字はゴールに近い予測、というイメージです。

通常はハガキ、35・45・59歳のみ封書で届きます。記載される年金額は、50歳未満は“これまでの実績額”、50歳以上は“60歳まで続けた場合の見込額”です。同じ項目名でも意味が違う点に注意しましょう。

出典:日本年金機構「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和8年度送付分)」。様式は年度ごとに更新されるため、最新版は日本年金機構の公式サイトで確認できます。

ねんきん定期便のどこを見ればいい?【項目を図解で解説】

ぎゅうた数字がたくさん並んでて、どれが大事なのか分からないよ。

みる全部を見る必要はありません。FPとして「ここだけは」という3項目に絞ってお伝えしますね。

50歳未満が見るべき「これまでの加入実績に応じた年金額」

50歳未満の方が見るのは「これまでの加入実績に応じた年金額」です。これは“今まで納めた分だけ”を反映した金額なので、20〜30代では年額数万円〜十数万円と少なく見えます。

これは異常ではなく当然のこと。これから加入期間が伸びるほど、この数字は着実に増えていきます。

50歳以上が見るべき「老齢年金の見込額」

50歳以上の方には「老齢年金の見込額」が載ります。これは“現在の働き方を60歳まで続けた場合”を前提にした将来の受取見込みで、より現実に近い数字です。

老後の生活設計の土台として、そのまま使える数値だと考えてよいでしょう。

全年齢が必ず確認したい「受給資格期間」とは?

3つ目は年齢を問わず最重要の項目です。老齢年金を受け取るには、原則として120月(10年)以上の受給資格期間が必要です。

ここが120月未満だと、将来年金を1円も受け取れない可能性があります。転職が多かった方や、保険料の未納期間がある方は特に念入りに確認しましょう。

チェックすべきは「①加入期間」「②加入実績に応じた年金額(または見込額)」「③受給資格期間(120月以上)」の3つだけ。この3点を押さえれば、ねんきん定期便の要点は十分に読み取れます。

参考までに、保険料を40年間すべて納めた場合の老齢基礎年金(満額)は、令和7年度(2025年度)で月額69,308円・年額約83万円です。

自分の見込額がこの満額にどれくらい近いかを知ると、現状を把握しやすくなります。

出典:日本年金機構「令和7年4月分からの年金額等について」、厚生労働省「令和7年度の年金額改定について」(令和7年1月公表)。年金額は毎年度改定されるため、最新の金額は公式発表で確認してください。

見込額が思ったより少ない…これは大丈夫?

さやか

さやか見込額、思ったより少なくてちょっと不安…。

みるその不安、とても大切です。でも数字の“読み方”を知れば、落ち着いて対策に進めますよ。

50歳未満の見込額が低く見えるのは“当たり前”な理由

くり返しになりますが、50歳未満に記載されるのは「これまでの実績」だけの金額です。これから定年まで働けば、加入期間が伸びる分だけ受取額は増えていきます。

今の数字=将来の受取額ではないことを、まず押さえておきましょう。少なさに動揺する必要はありません。

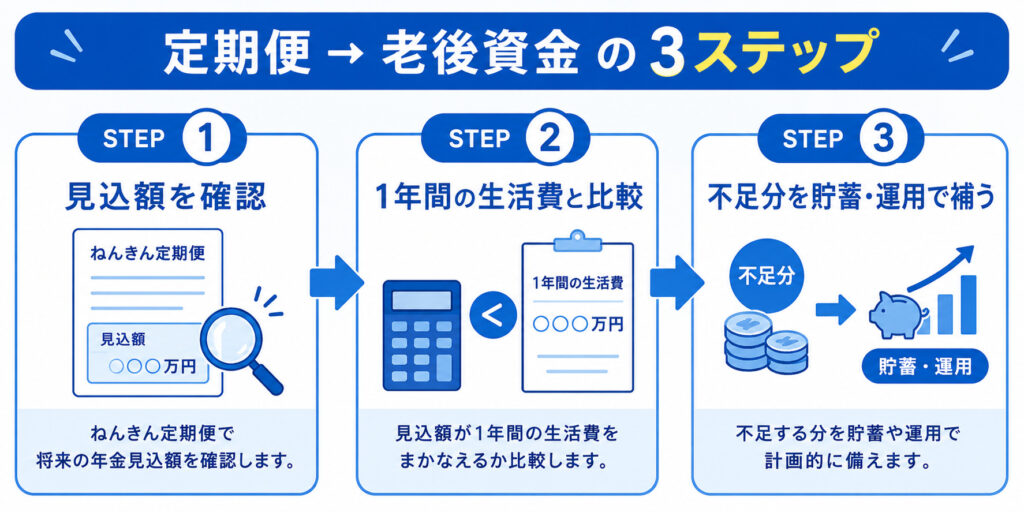

定期便の数字を「老後資金の不足額」の出発点にする

ここがFPとして一番お伝えしたい部分です。ねんきん定期便は“見て終わり”では半分しか活用できていません。見込額が分かったら、次は「老後の年間支出」と比べて不足額を出すのが正しい使い方です。

たとえば年金見込みが月15万円、想定生活費が月25万円なら、毎月10万円・年間120万円が不足します。この不足分を何で埋めるかを考えることが、老後資金計画のスタートラインです。

「①定期便で見込額を確認 → ②1年間の生活費と比較 → ③不足分を貯蓄・運用で補う」の3ステップで、ねんきん定期便を老後資金設計につなげられます。定期便は不安をあおる紙ではなく、計画の“出発点”です。

具体的な不足額の埋め方や、老後にいくら必要かの考え方は、こちらの記事でくわしく解説しています。

記録に誤りがあったら?転職・退職での落とし穴

誤りは「年金加入記録回答票」で訂正する

ねんきん定期便を見て加入記録に漏れや誤りを見つけたら、封書に同封されている「年金加入記録回答票」に記入して届け出ましょう。

記録の誤りは、将来の受給額が本来より少なくなる不利益に直結します。気づいたタイミングで早めに確認するのが鉄則です。

退職月の「未納」に注意(FPの実体験)

月末以外の日に退職して翌月以降に入社する場合、退職した月は厚生年金に加入していない扱いになることがあります。

気づかないと未納期間として残り、受給資格期間や将来の受取額に響きます。社会保険料の仕組みとあわせて押さえておくと安心です。

まとめ:ねんきん定期便は“老後設計の出発点”

- ねんきん定期便は毎年・誕生月に届く「年金記録のお知らせ」

- 通常はハガキ、35・45・59歳のみ封書で詳しい版が届く

- 必ず見るのは「①加入期間」「②加入実績/見込額」「③受給資格期間(120月)」の3つ

- 50歳未満の見込額が少ないのは当たり前。今後の加入で増える

- 見込額は「老後資金の不足額」を計算する出発点にする

ねんきん定期便は、記録を確認する書類であると同時に、老後設計のスタート地点でもあります。

数字に一喜一憂せず、「自分はいくら受け取れて、いくら足りないのか」を把握する道具として活用しましょう。

年金は、住宅・教育と並ぶ「人生の3大支出」のうち“老後”を支える柱です。全体像から見直したい方は、ハブ記事もあわせてどうぞ。

よくある質問(FAQ)

- ねんきん定期便はいつ届きますか?

-

毎年、あなたの誕生月に日本年金機構から届きます。通常はハガキですが、35歳・45歳・59歳のときだけは、これまでの全加入履歴が載った封書版が届きます。

- 50歳未満で見込額が少ないのですが大丈夫ですか?

-

問題ありません。50歳未満に記載されるのは“これまでの加入実績だけ”の金額なので、少なく見えて当然です。これから加入を続けることで、将来の受取額は増えていきます。

- ねんきん定期便を紛失してしまいました。どうすればいいですか?

-

日本年金機構の「ねんきんネット」に登録すれば、電子版を確認できます。郵送版より早く内容を見られるうえ、過去の記録もさかのぼれます。手元の再発行が必要な場合は、日本年金機構へ問い合わせれば対応してもらえます。