「クレジットカードの支払い方法って、なんとなく一括にしてるけど、分割やリボってどう違うんだっけ…?」

そんな方に向けて、まず正直にお伝えしておきます。

私はこれまで、クレジットカードを一括払い以外で使ったことが一度もありません。

理由はシンプルで、「手数料を払ってまで、今これを買う必要があるのか?」と毎回自分に問いかけているからです。

- クレジットカードの3つの支払い方法の違い

- 私が一括払いしか使わない3つの理由

- リボ払いが「やばい」と言われるFP視点での仕組み

- キャッシングと総量規制の基礎知識

- よくある質問へのFAQ回答

を、1級FP技能士として、そして一括払い派の一個人として整理します。

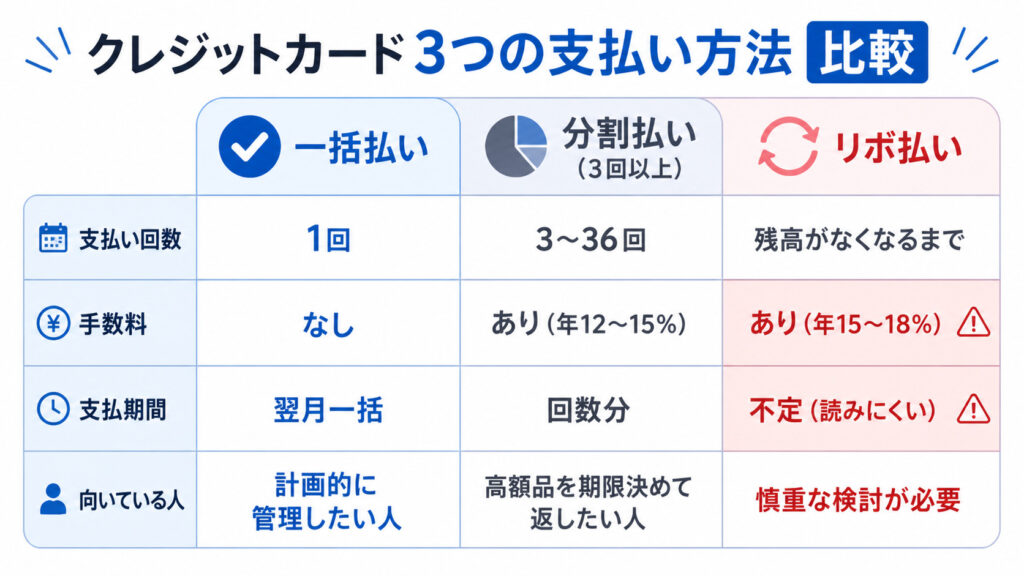

クレジットカードの支払い方法は何種類ある?

クレジットカードの主な支払い方法は、一括払い・分割払い・リボ払いの3種類です

(厳密にはボーナス払いもありますが、本記事では割愛します)。

それぞれの違いを、以下の比較表にまとめました。

特に注目してほしいのは、手数料の有無と年率の差です。

比較表だけでは伝わりにくい点を補足すると、リボ払いの年率15〜18%は、住宅ローン(年1〜2%)の約10倍、自動車ローン(年2〜5%)の約5倍に

相当する水準です。

同じ「借入」でも、用途によって金利水準は大きく異なります。

手数料が発生するのはどの支払い方法?

手数料がかかるのは「3回以上の分割払い」と「リボ払い」のみです。

1回払いと2回払いまでは手数料無料で利用できます。

リボ払いの手数料率は何%?

リボ払いの手数料率は、実質年率で15〜18%程度が一般的です。

私が一括払いしか使わない3つの理由

ここからは、私自身がなぜ一括払いを選び続けているのかを、3つの理由に分けてお話しします。 あくまで個人の考え方なので、参考程度に読んでいただければ嬉しいです。

理由①:「手数料を払ってまで買う必要があるか」を毎回自分に問う

分割払いやリボ払いの手数料は、商品の値段に上乗せされる追加コストです。

例えば10万円の買い物を年率15%のリボ払いで2年かけて返すと、手数料だけで約1.6万円発生します。 本来10万円で済むはずだったものに、1.6万円多く払うということ。

私はこれを「便利さの対価」と捉えるのではなく、「今すぐ買う必要があるかを試すサイン」だと考えています。

手数料が発生する=今は手元のお金で買えない=本当に今買うべきか?という問いに、自然とつながるからです。

理由②:「1年後もこれを使っているか?」という物差し

物欲というのは、人間にとって永遠に満たされることのない欲求だと思っています。 新しいものは魅力的に見えるし、SNSで見かけたものは欲しくなる。これは誰でも同じです。

だからこそ私は、買い物をする前に必ず「これ、1年後も使っているかな?」と自分に聞くようにしています。

- 1年後も使っている確信があるもの

→ 買う - 1年後の自分が使っているか怪しいもの

→ いったん保留

このフィルターを通すと、分割払いやリボ払いに頼ってまで買いたいものは、ほとんど残りません。

特に、見栄や一時的な高揚感だけで欲しくなったものを分割払いで買うのは、後から振り返って「もったいなかった」と感じやすい買い物だと思っています。

理由③:毎日アプリでクレカ利用履歴を確認している

これは最近、自分でも続いているなと感じている習慣です。 クレジットカードの利用履歴を、1日1回以上は必ず確認しています。

スマホにカード会社のアプリを入れて

「やることリスト」に登録。

毎朝の歯磨きや天気予報チェックと同じくらいの感覚で、利用明細を眺めています。

毎日見ることで得られるものは、思っていた以上に大きいと感じています。

- 不正利用の早期発見につながる

(身に覚えのない請求にすぐ気づける) - 「今月いくら使っているか」が常に頭に入っている

- 衝動買いをした翌日に明細を見て、自然と反省できる

一括払いしか使わない選択も、毎日明細を見る習慣も、根っこにあるのは同じ気持ちです。

「自分のお金の動きを、ちゃんと自分で把握しておきたい」という、ただそれだけ。

リボ払いはなぜ「やばい」と言われる?

ここまで読んで「リボ払いってそんなに危険なの?」と気になった方のために、FP的な視点でリボ払いの仕組みを補足しておきます。

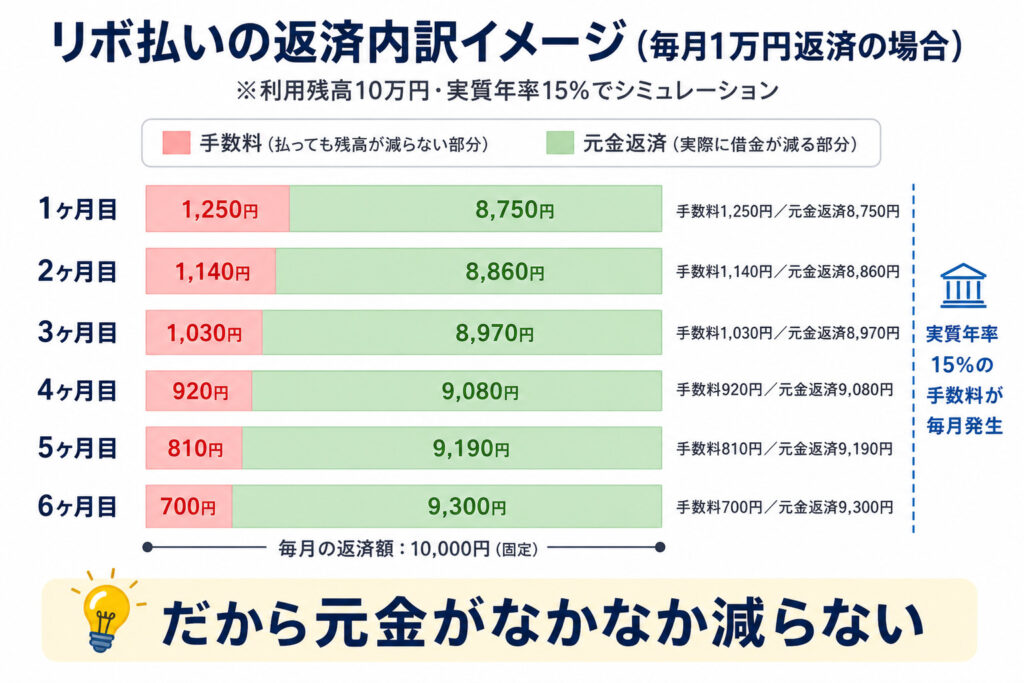

▼ 残高10万円・年率15%・毎月1万円返済を想定した、6ヶ月分の内訳シミュレーションです。

このシミュレーションで注目すべきは、6ヶ月返済を続けても手数料は累計で

約5,850円発生している点です。これはあくまで残高10万円・追加利用なしの

ケース。残高が増えたり追加利用を繰り返すと、手数料の発生額はさらに

膨らみ、完済時期も後ろ倒しになっていきます。

これが次に説明する「追加利用すると返済期間はどうなる?」につながります。

リボ払いが危険と言われる3つの理由

| 理由 | 内容 | |

|---|---|---|

| ① | 元金が減りにくい | 毎月の支払いの大半が手数料に消える |

| ② | 完済時期が読めない | 追加利用で残高が増え、返済期間が後ろ倒しになる |

| ③ | 自動リボの罠 | 知らないうちにリボ設定になっているケースがある |

リボ払いはなぜ元金が減らない?

リボ払いは、利用残高がいくらあっても毎月の支払い額が一定になる仕組みです。 一見、家計管理がしやすそうに見えますが、毎月の支払いの大部分が手数料に消えるため、元金がなかなか減りません。

例えば、利用残高10万円を年率15%・毎月1万円の支払いで返済すると、1ヶ月目の内訳は「手数料1,250円・元金返済8,750円」になります。

最初は元金がしっかり減るように見えますが、追加利用するたびに残高が

増え、その増えた残高に対して翌月以降の手数料が計算されるため、

完済までの道のりが長引いていきます。

追加利用すると返済期間はどうなる?

分割払いは「3回」「12回」と回数を決めるので、いつ完済するかが明確です。 一方リボ払いは、追加で買い物をするたびに残高が増え、完済時期がどんどん後ろにずれていく仕組みになっています。

「毎月の支払いは変わらないから大丈夫」と思っているうちに、気づいたら何十万円も残高が積み上がっていた、というのが「リボ地獄」と呼ばれる状況です。

自動リボとは?知らないうちに設定されているケース

最近よく耳にするのが、カード作成時のキャンペーンで「自動リボ」が初期設定になっていたというケースです。

「ポイント還元アップ」などの特典につられて自動リボにチェックを入れていると、店頭で一括払いを指定しても、自動的にリボ払いとして処理されることがあります。

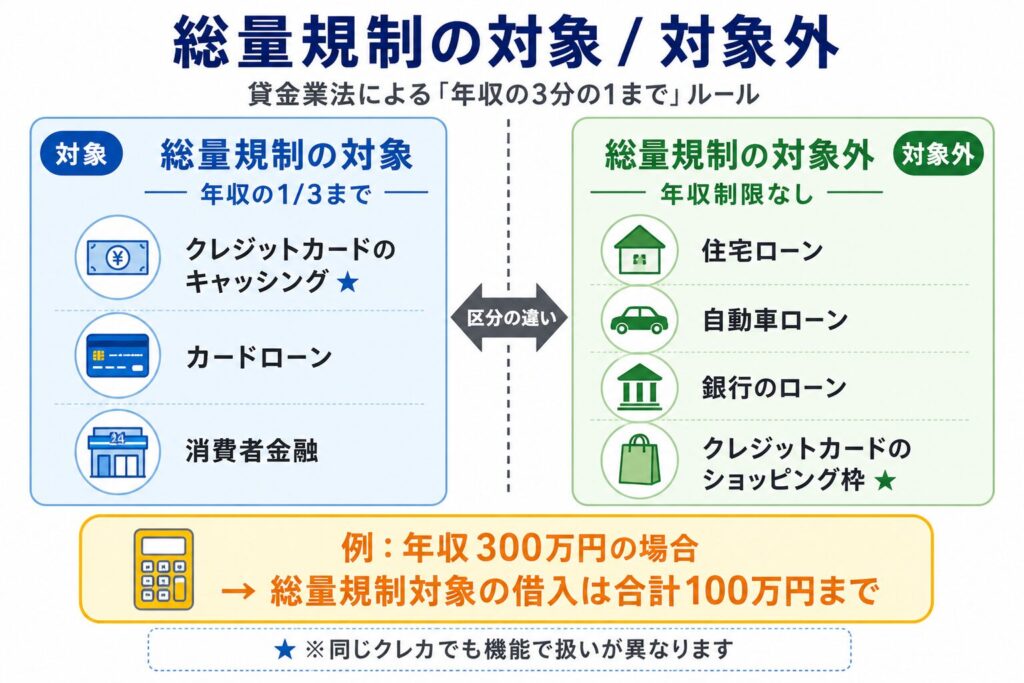

キャッシングと総量規制

(FPの基礎知識として)

最後に、クレジットカードの「キャッシング機能」についても触れておきます。 日常で使うことは少ないかもしれませんが、FPの基礎知識として知っておく価値はあります。

▼ 総量規制の対象になるもの・ならないものを、以下の図で整理しました。

特にクレジットカードは「機能ごとに扱いが違う」点が混乱しやすいポイントです。

この図のポイントは、同じ「クレジットカード」でも、キャッシング機能と ショッピング機能で法律上の扱いがまったく違うこと。

これは、ショッピング 機能が「現金の貸付」ではなく「カード会社による立替払い」と解釈されている ためです。

詳しい理由は、次のセクションで整理します。

総量規制とは?

総量規制とは、貸金業者からの借入総額を年収の3分の1までに制限する法律上のルールです。 2010年の貸金業法改正で完全施行され、多重債務者を防ぐ目的で設けられました。

例えば年収300万円の方なら、キャッシング・カードローン・消費者金融からの借入合計の上限は100万円までになります。

キャッシングとショッピングの違い?

ややこしいのは、同じクレジットカードでも機能によって扱いが変わる点です。

- キャッシング(ATMで現金を借りる機能)

→ 総量規制の対象 - ショッピング(買い物の支払い機能)

→ 総量規制の対象外

住宅ローンや自動車ローンは対象になる?

住宅ローン・自動車ローンは、総量規制の対象外です。 これらは銀行が「銀行法」に基づいて貸し付けるもので、貸金業法の規制とは別の枠組みになっているためです。

クレジットカードの支払い方法に関するよくある質問(FAQ)

ここでは、クレジットカードの支払い方法について多く寄せられる質問を、Q&A形式でまとめます。

- 分割払いとリボ払いはどちらがお得ですか?

-

一般的に「完済時期が明確な分割払い」のほうが管理しやすく、結果的に手数料総額も抑えやすい傾向があります。 分割払いは支払い回数を最初に決めるため完済時期が明確ですが、リボ払いは利用残高に対して手数料が発生し続けるため、追加利用すると完済が長期化しやすい仕組みです。同条件で比較した場合、分割払いのほうが支払総額を抑えられるケースが多いと言えます。

- 一括払いだとポイント還元率は下がりますか?

-

基本的に変わりません。 ポイント還元率は支払い方法ではなく、利用金額に対して付与されるのが一般的です。一括払いでも分割払いでも、同じ還元率でポイントが貯まります。むしろ手数料を払わない分、一括払いのほうが実質的にお得になります。

- 自動リボとは何ですか?解除する方法はありますか?

-

自動リボとは、すべての利用が自動的にリボ払いになる設定のことです。 カード会社のマイページやアプリから設定をオフにすれば解除できます。カード作成時のキャンペーン特典として知らないうちにオンになっているケースがあるため、心当たりがある方は一度設定を確認することをおすすめします。

- キャッシングは年収の何分の1まで借りられますか?

-

年収の3分の1までです(総量規制)。 これは2010年の貸金業法改正で完全施行されたルールで、消費者金融・カードローン・クレジットカードのキャッシングからの借入合計に対して適用されます。例えば年収300万円の方なら、これらすべての合計で100万円までが上限となります。なお、住宅ローン・自動車ローン・クレジットカードのショッピング枠は対象外です。

- クレジットカードの利用履歴はどのくらいの頻度で確認すべきですか?

-

個人的な意見としては、毎日1回の確認をおすすめします。 本記事でも紹介した通り、私自身もスマホアプリで毎日チェックする習慣をつけています。不正利用の早期発見、使いすぎの抑止、家計の見える化など、たった1分の習慣で得られるメリットは大きいです。「やることリスト」に登録して毎朝の習慣にしてしまうのが、続けるコツだと感じています。

まとめ

- クレジットカードの支払い方法は一括・分割・リボの3種類

- 手数料がかかるのは「3回以上の分割」と「リボ」(実質年率12〜18%)

- リボ払いは「元金が減りにくい・追加利用で長期化・自動リボ」の3点に注意

- キャッシングは年収の1/3まで(総量規制)/ショッピングは対象外

- 一括払いしか使わない選択も、家計を守るひとつの考え方

支払い方法の選択は、単なる手続きの違いではなく、自分のお金とどう向き合うかという哲学に直結していると感じています。

分割払いやリボ払いを使うことが悪いわけではありません。 ただ、「便利さの対価として手数料を払う価値があるか」を、買う前に一度だけ自分に問いかけてみてほしい。

そして、もし可能なら、私のように毎日1分だけアプリでカード利用を確認する習慣を試してみてください。 たぶん、お金との距離感が少し変わると思います。

▼お金との向き合い方をもっと深めたい方はこちら

※本記事は2026年5月時点の情報をもとに作成しています。 最新の手数料率や制度詳細は、各クレジットカード会社の公式サイトでご確認ください。