標準報酬月額は、社会保険料を計算するために月収を等級化した「みなし月給」。毎年4〜6月の給料で、その年9月から翌8月までの1年分の保険料が決まります。

給与明細を見ると「標準報酬月額」という

謎の数字が書いてある。

実際の給料とちょっと違うし

何のために使われているのかよくわからない——

そんな経験、ありませんか?

私自身、FPの勉強をする中でこの数字が

健康保険・厚生年金の保険料計算の土台になっていると知ったとき、正直驚きました。

たった一つの「等級」が、毎月数千〜数万円の差を生むこともあるんです。

この記事では、標準報酬月額の仕組みと決まり方

そして「自分の等級を確認する方法」まで図解をまじえてわかりやすく解説します。

標準報酬月額とは?

標準報酬月額とは、社会保険料(健康保険・厚生年金保険)の計算に使う「みなし月給」です。

毎月の給料には残業代や手当など変動要素が多く、そのままでは保険料計算が複雑になってしまいます。

そこで日本の社会保険制度では、月収をあらかじめ決められた「等級」に当てはめ、その等級に対応する標準報酬月額を使って保険料を計算する仕組みにしています。

社会保険の基礎をまとめて押さえたい方は、保険カテゴリの記事一覧もあわせてどうぞ。

- 実際の給料をそのまま使うのではなく、段階的な「ものさし」に変換したもの

- 健康保険は50等級、厚生年金は32等級に区分されている

- この数字をベースに、会社と折半で保険料が天引きされる

「実際の給料」とどう違うの?

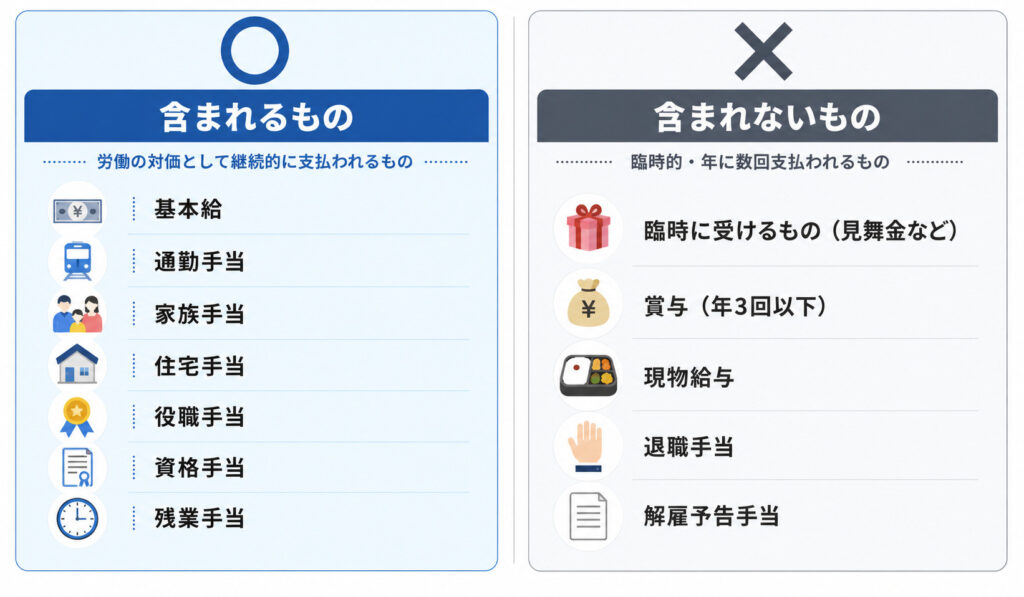

標準報酬月額の計算に含まれる報酬は、基本給だけではありません。

通勤手当や各種手当など、労働の対価として継続的に支払われるものがすべて合算されます。

「毎月決まって支払われる労働の対価」は報酬に含まれます。一方、賞与・見舞金・退職金など臨時的・年に数回のものは標準報酬月額の計算外です。

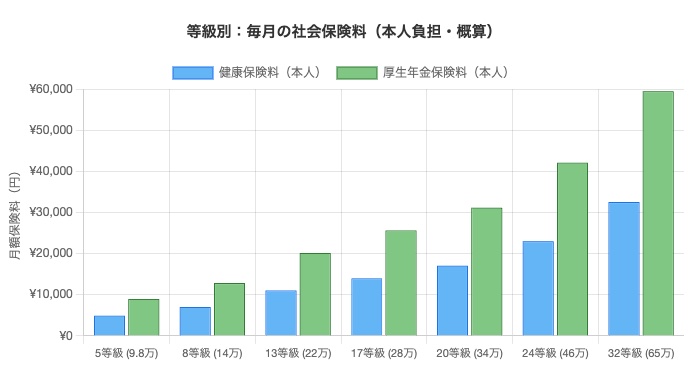

等級はどう決まる?一覧表で確認

月収を「報酬月額」の範囲に当てはめると、対応する「標準報酬月額」が決まります。

以下は厚生年金保険の等級表(主要部分の抜粋)です。

| 等級 | 報酬月額(以上〜未満) | 標準報酬月額 | 厚生年金保険料(本人負担) |

|---|---|---|---|

| 5 | 〜10.1万円 | 98,000円 | 約8,967円 |

| 8 | 13.5万〜14.75万円 | 140,000円 | 約12,810円 |

| 13 | 21万〜23万円 | 220,000円 | 約20,130円 |

| 17 | 27万〜29万円 | 280,000円 | 約25,620円 |

| 20 | 33万〜35.5万円 | 340,000円 | 約31,110円 |

| 24 | 44.5万〜48万円 | 460,000円 | 約42,090円 |

| 32(上限) | 63.5万円〜 | 650,000円 | 約59,475円 |

※ 厚生年金保険料率18.3%(2024年度)、労使折半後の本人負担額(概算)。

実際の金額は保険者・年度により異なります。

保険料はいくら引かれる?計算例

例)月収28万円(交通費込み)のケース

月収28万円なら17等級・標準報酬月額28万円。健康保険・厚生年金・雇用保険を合わせて毎月約3.9万円が天引きされます。

合計すると毎月約39,620円が天引きされる計算です。

年間にすると約47.5万円。

標準報酬月額が一等級上がるだけで

年間数万円単位で保険料が変わることがわかります。

等級が1つ上がると、本人負担の保険料は月数千円・年間で数万円変わります。4〜6月の残業や手当が積み重なるだけで、1年間の負担額が大きく変動します。

等級はいつ決まる・変わる?

標準報酬月額は毎月変わるわけではありません。

主に3つのタイミングで決定・改定されます。

| 種別 | タイミング | 適用開始 |

|---|---|---|

| 定時決定 | 毎年4〜6月の給料をもとに会社が届出 | 9月〜翌8月 |

| 資格取得時決定 | 入社・加入時 | 加入した月から |

| 随時改定 | 昇給・降給などで2等級以上変動した場合 | 変動月から3ヶ月後 |

個人事業主は関係ない?

結論から言うと

国民健康保険には「標準報酬月額」の概念がありません。

国民健康保険料は前年の所得をもとに市区町村が計算するため、月収の変動が直接的には反映されません。

一方で国民年金は定額(2024年度:月16,980円)なので、保険料は収入に左右されません。

- 会社員:標準報酬月額ベース。会社が半額負担してくれる

- 個人事業主(国保):前年所得ベース。全額自己負担

- 副業個人事業主(社保継続):会社の社保が優先。副業分は原則加算されない

私自身も会社員+個人事業主の二刀流を経験していますが、副業収入が増えてきた段階で

国保と社保のどちらが有利かを試算しておくことをおすすめします。

自分の等級はどこで確認できる?

自分の標準報酬月額・等級は、以下の3つの方法で確認できます。

給与明細は最新月の確認、ねんきんネットは過去履歴の確認、決定通知書は1年単位の公式記録に向いています。目的に応じて使い分けるのがおすすめです。

標準報酬月額を把握できたら、次は手取りを増やす工夫としてiDeCoの活用も検討してみましょう。掛金は全額所得控除になるため、節税しながら老後資金を積み立てられます。

よくある質問(FAQ)

- 4〜6月に残業を減らせば保険料は本当に下がる?

-

理論上は下がる可能性がありますが、定時決定はあくまで「4・5・6月の支払基礎日数17日以上の月の平均」で判定されます。極端な調整は会社の業務上難しいケースも多く、現実的には2等級以上の差が生まれない限り保険料への影響は限定的です。

- 産休・育休中の標準報酬月額はどうなる?

-

産前産後休業・育児休業中は申し出により社会保険料が免除されます。標準報酬月額の等級自体は維持され、将来の年金額にも影響しません。職場復帰後に時短勤務などで報酬が下がった場合は「養育期間特例」を活用すると、年金計算上は元の等級で扱ってもらえます。

- 賞与(ボーナス)は標準報酬月額に含まれる?

-

含まれません。年3回以下支給される賞与は別途「標準賞与額」として保険料計算されます(健康保険は年間573万円、厚生年金は1回150万円が上限)。一方、年4回以上支給される場合は報酬扱いとなり標準報酬月額に算入されます。

この記事のまとめ

- 標準報酬月額は社会保険料計算のための「みなし月給」。実際の給料を等級に変換したもの

- 計算に含まれるのは基本給だけでなく、通勤手当・各種手当も含む

- 健康保険は50等級、厚生年金は32等級に区分されている

- 毎年4〜6月の給料が翌9月からの1年分の等級を決める(定時決定)

- 個人事業主(国保)には標準報酬月額の概念はなく、前年所得で保険料が決まる

- ねんきんネットや給与明細で自分の等級をいつでも確認できる

社会保険のしくみをもっと知りたい方は、保険カテゴリの記事一覧から関連記事をチェックしてみてください。