「住民税って、結局いくら払ってるの?」

そう思いますよね。

住民税は毎月なんとなく引かれていますが、

実は自分でも計算できるシンプルな仕組みです。

もし、住民税について詳しく知りたい方は

前回の記事を参考にして下さい。

住民税の基本

住民税は、次の2つで構成されています。

・所得割:所得に応じて課税(約10%)

・均等割:一律(約5,000円前後)

住民税 = 課税所得 × 約10% + 5,000円

この記事では、

・会社員

・個人事業主

・副業あり

この3パターンで

具体例を使って住民税の計算方法を解説します。

では、さっそく具体例を参考にして算出します。

会社員の場合(年収500万円)

課税所得の算出方法は以下の内容です。

前提条件

年収:500万円・給与所得控除:約144万円・所得控除:150万円

年収:500万円ー給与所得控除:144万円

=所得:356万円

所得:356万円ー所得控除:150万円

=課税所得:206万円

所得割:206万円 × 10% = 約20.6万円

均等割:約5,000円

合計:約21万円

ポイント

・会社員は会社が自動で計算

・「年収」よりも「控除」が重要

個人事業主の場合

課税所得の算出方法は、流れは会社員とほぼ同じ以下の内容です。

前提条件:売上500万円・経費約150万円・所得控除:150万円

売上:500万円ー経費:150万円

=所得:350万円

所得:350万円ー所得控除:150万円

=課税所得:200万円

所得割:200万円 × 10% = 約20万円

均等割:約5,000円

合計:約20.5万円

ポイント

・経費で所得を調整できる

・青色申告控除でさらに節税可能

副業ありの場合

ここが一番重要です。

結論:副業の所得は合算される

前提条件:会社員:年収500万円・給与所得控除:約144万円

副業50万・経費10万円 (副業所得:40万円)

所得控除:150万円

本業所得:356万円+副業所得:40万円

=合計所得:396万円

合計所得:396万円ー所得控除:150万円

=課税所得:246万円

所得割:246万円 × 10% = 約24.6万円

均等割:約5,000円

合計:約25万円

ポイント

・副業で約4万円ほど増加

・所得が増えるとその分そのまま税金アップ

注意点(超重要)

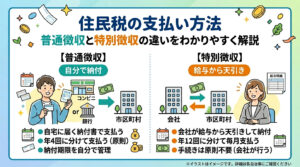

副業をすると、住民税で会社にバレる可能性あり

・特別徴収(会社天引き)

・普通徴収(自分で支払う)

この違いがポイントです。

こちらのついては別の記事でまとめさせて頂きます。

【住民税の支払い方法】普通徴収と特別徴収の違いをわかりやすく解説

【会社に知られないための副業手順】住民税を普通徴収にする方法

まとめ

住民税の計算はシンプルです。

住民税 = 課税所得 × 約10% + 5,000円

ただし、

・会社員 → 自動

・個人事業主 → 経費で調整

・副業 → 合算される

この違いを理解することが重要です。