「年金は早くもらった方がいい?それとも待った方がお得?」

——受給開始が近づくと、誰もが一度は迷うテーマです。

ネットで調べると「損益分岐点は何歳」という話ばかり出てきますが、実はそれだけで決めると後悔しかねません。

この記事では、繰り上げ・繰り下げの仕組みと損益分岐点を早見表で整理したうえで、FP1級の視点で「本当に見るべき判断軸」までお伝えします。

繰り上げは1ヶ月0.4%減(最大−24%)、繰り下げは1ヶ月0.7%増(最大+84%)。損益分岐点は繰り下げ70歳で約81歳11ヶ月、75歳で約86歳11ヶ月です。ただしFPは「損益分岐点だけ」では決めません。健康・就労・他の収入で判断します。

年金の繰り上げ・繰り下げとは?まず仕組みを30秒で

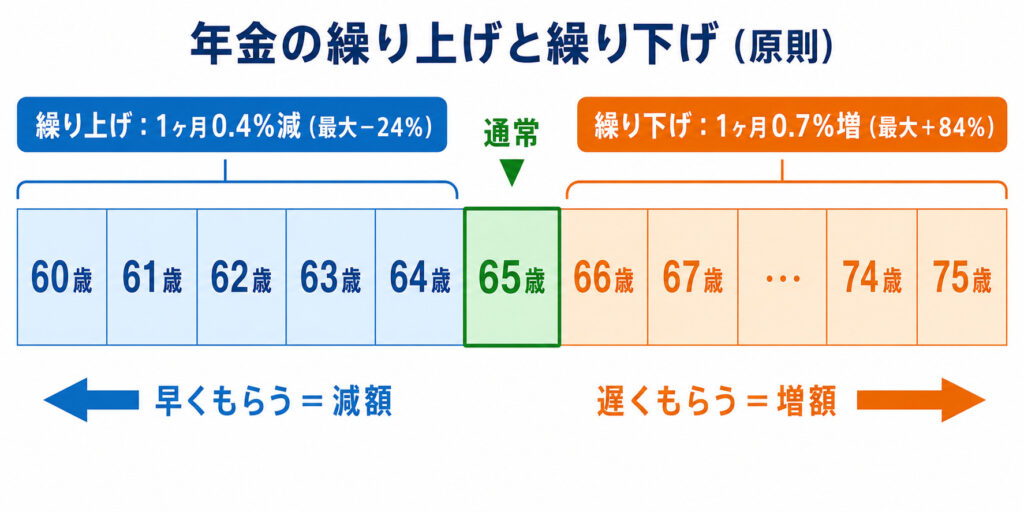

公的年金(老齢基礎年金・老齢厚生年金)は、原則として65歳から受け取り始めます。

この受給開始のタイミングを、自分の希望で前後にずらせる制度が「繰り上げ」と「繰り下げ」です。

繰り上げ=60〜64歳に早める(1ヶ月0.4%減)

繰り上げは、受給開始を60歳から64歳までの間に早めること。早く受け取れる代わりに、年金額は「繰り上げた月数×0.4%」減ります。早めるほど一生涯の年金が少なくなる仕組みです。

繰り下げ=66〜75歳に遅らせる(1ヶ月0.7%増)

繰り下げは、受給開始を66歳から75歳までの間に遅らせること。受け取りを待つ代わりに、年金額は「繰り下げた月数×0.7%」増えます。待つほど一生涯の年金が多くなります。

基準は65歳です。60〜64歳に早めると1ヶ月あたり0.4%減り、66〜75歳に遅らせると1ヶ月あたり0.7%増えます。一度決めた増減率は、その後の年金に一生涯適用されます。

繰り上げ・繰り下げの割合は何パーセント?最大の増減額

「結局、最大でどれくらい変わるの?」が気になるところ。2022年4月の改正で、繰り下げの上限が70歳から75歳に拡大されました。

繰り上げは最大−24%、繰り下げは最大+84%

繰り上げの上限は60歳まで(60ヶ月)。

0.4%×60ヶ月で最大24%の減額です。

繰り下げの上限は75歳まで(120ヶ月)。

0.7%×120ヶ月で最大84%の増額になります。

たとえば65歳で月15万円の人なら、60歳繰り上げで約11.4万円、75歳繰り下げで約27.6万円と、毎月の額が大きく変わります。

繰り上げの減額率は、2022年4月1日以降に60歳になる人(1962年4月2日以降生まれ)が1ヶ月0.4%。それより前に生まれた人は1ヶ月0.5%で計算されます。繰り下げで75歳まで遅らせられるのは、2022年4月1日以降に70歳になる人(1952年4月2日以降生まれ)です。(出所:日本年金機構/FP技能検定対策テキスト)

一度決めると一生変わらない(ここが要注意)

繰り上げは一度請求すると取り消し・変更ができません。減額された年金が一生続き、国民年金への任意加入もできなくなります。一方の繰り下げは、申し出る前であれば「本来どおり65歳から受け取る」選択にいつでも戻せます。迷ったら、取り返しのつく繰り下げ側で様子を見るのも一つの考え方です。

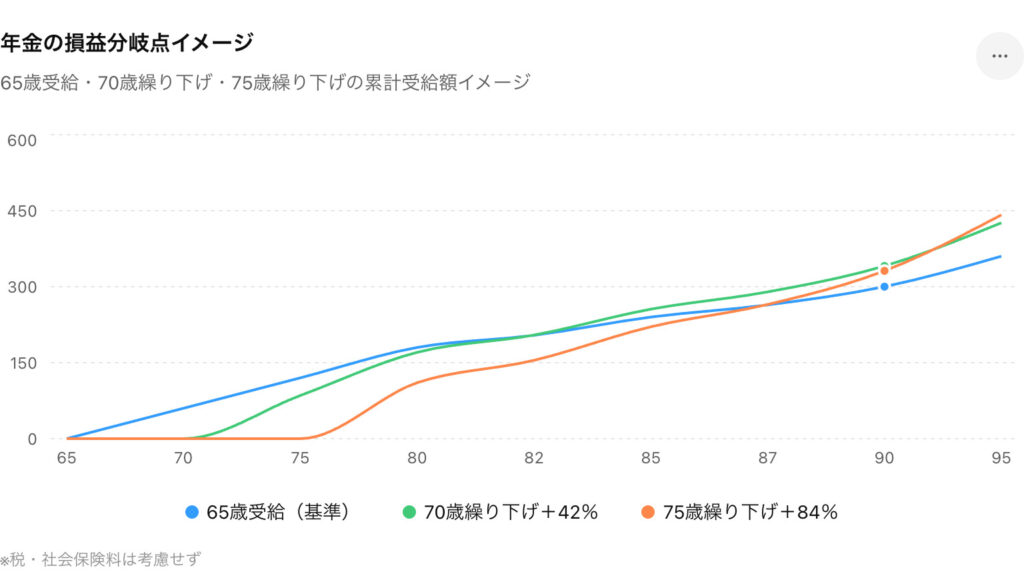

損益分岐点は何歳?早見表でチェック

もっとも気になる「何歳まで生きれば得か」を早見表にまとめました。

下表は税金・社会保険料を考慮しない、額面ベースの目安です。

| 受給開始 | 増減率 | 損益分岐点(65歳受給と逆転する年齢) |

|---|---|---|

| 60歳(繰り上げ) | −24% | 約80歳10ヶ月(これより長生きすると65歳受給が有利) |

| 65歳 | 基準 | — |

| 70歳(繰り下げ) | +42% | 約81歳11ヶ月(これより長生きすると繰り下げが有利) |

| 75歳(繰り下げ) | +84% | 約86歳11ヶ月(これより長生きすると繰り下げが有利) |

繰り下げの損益分岐点は「繰り下げ開始年齢+約11年11ヶ月」です。70歳開始なら約81歳11ヶ月、75歳開始なら約86歳11ヶ月で、65歳受給の累計を上回ります。長生きするほど繰り下げが有利になります。

繰り上げ・繰り下げはどっちが得?FPが分岐点だけで決めない理由

繰り下げは「長生きリスク」への保険と考える

損益分岐点は「死ぬ年齢」を当てる発想ですが、私たちが本当に怖いのは想定より長生きしてお金が尽きることです。繰り下げで増えた年金は一生涯続くので、長生きするほど効いてきます。

つまり繰り下げは「長生きリスクに備える保険」。何歳まで生きるか分からないからこそ、終身で増える年金には価値があります。

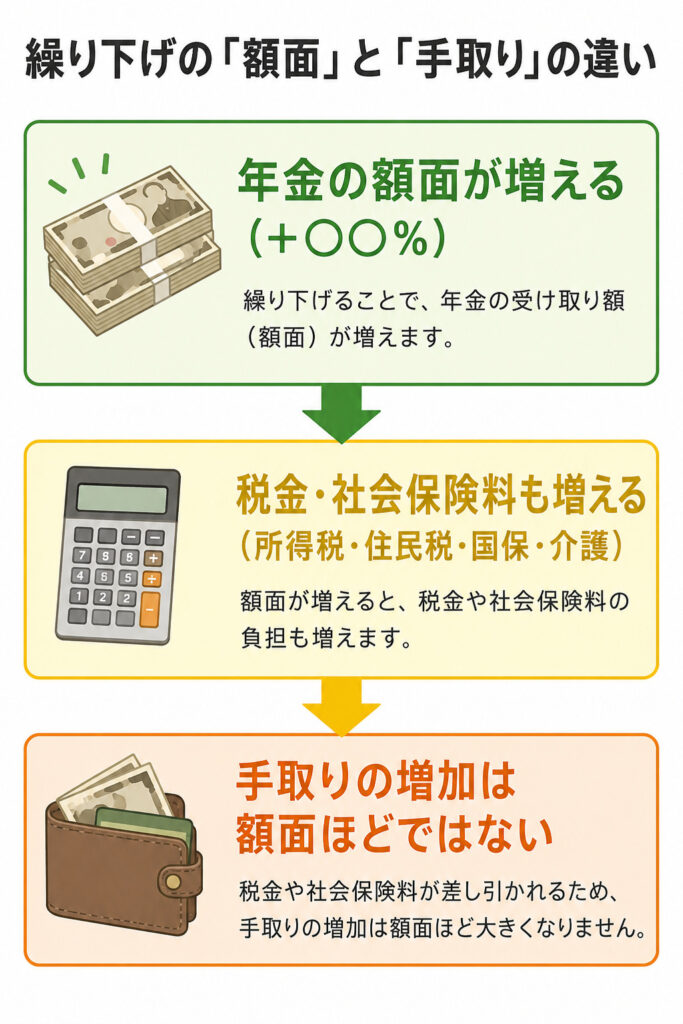

繰り下げで増えた年金は税・社会保険料も増える盲点

見落とされがちですが、年金は「公的年金等の雑所得」として課税対象です。繰り下げで額面が増えると、所得税・住民税・国民健康保険料・介護保険料も上がる場合があります。

とくに、繰り下げなければ住民税非課税だった人が、増額で課税世帯になるケースには注意。増えるのは額面で、手取りの増加は額面ほどではない

——ここを知らずに「+84%」だけで判断すると期待外れになりがちです。

繰り下げで額面が増えても、税・社会保険料も同時に上がるため、手取りの増加は額面ほどではありません。判断のときは「額面の増額率」ではなく「手取りでどれだけ増えるか」で考えるのがFPの基本です。

決める前に知るべき落とし穴(加給年金・付加年金など)

繰り上げ・繰り下げには、額面だけでは見えない「権利」への影響があります。

FP1級の試験でも頻出の重要ポイントです。

繰り下げると加給年金・振替加算は増額されない

年下の配偶者がいる人に上乗せされる「加給年金」は、いわば家族手当のような存在。ところが老齢厚生年金を繰り下げると、繰り下げている間は加給年金が受け取れず、しかも増額の対象にもなりません。

配偶者の老齢基礎年金に付く「振替加算」も同様に増額されません。加給年金が大きい人は、厚生年金を無理に繰り下げない判断もあり得ます。

▼加給年金とは?条件・金額と2028年改正をFP1級が解説

付加年金は同率で増減/繰り上げは権利を失うものがある

付加年金は老齢基礎年金と同時に同じ率で繰り上げ・繰り下げされます。一方、繰り上げには見えにくいデメリットも。

繰り上げ請求をすると寡婦年金の受給権を失い、繰り上げ後は障害基礎年金を受け取れなくなるなど、保障面で不利になる点も押さえておきましょう。

なお老齢基礎年金と老齢厚生年金の繰り上げは同時に行う必要があります(繰り下げは別々でも可)。

70歳以降に「繰り下げを選ばず本来の年金をさかのぼって受け取りたい」と請求する場合、5年前に繰り下げの申し出があったものとみなして増額された年金を受け取れる制度です。たとえば73歳で請求するなら、68歳時点で繰り下げ申し出をしたものとして「0.7%×36ヶ月=25.2%」増額された5年分が一括支給されます。1952年4月2日以降生まれが対象です。

老齢厚生年金に加給年金の対象者がいても、繰り下げ支給の老齢厚生年金の支給が始まるまで加給年金は支給されず、増額もされません。また在職老齢年金で支給調整を受ける場合、繰り下げの増額対象になるのは支給調整後の金額のみです。(出所:日本年金機構/FP技能検定対策テキスト)

▼付加年金とは?月400円で将来の年金を増やせるお得な制度をFPがわかりやすく解説

よくある質問(FAQ)

- 繰り上げと繰り下げ、結局どっちが得ですか?

-

額面だけなら、繰り下げ70歳で約81歳11ヶ月より長生きすれば繰り下げが有利です。ただし健康・就労・他の収入で最適解は変わります。長生きが見込めるなら繰り下げ、早く現金が必要なら繰り上げが基本の考え方です。

- 繰り上げ・繰り下げは後から変更できますか?

-

繰り上げは一度請求すると取り消し・変更ができず、減額が一生続きます。繰り下げは申し出る前なら「本来どおり65歳から受け取る」選択にいつでも戻せます。迷う場合は取り消しのきく繰り下げ側で様子を見る方法もあります。

- 繰り下げると税金や保険料も増えますか?

-

はい。年金は雑所得として課税され、額面が増えると所得税・住民税・国民健康保険料・介護保険料が増える場合があります。住民税非課税だった人が課税世帯になることもあるため、増額率ではなく手取りで考えることが大切です。

まとめ:分岐点で決めず、自分の条件で選ぶ

- 繰り上げは1ヶ月0.4%減(最大−24%)、繰り下げは1ヶ月0.7%増(最大+84%)

- 損益分岐点は繰り下げ70歳で約81歳11ヶ月、75歳で約86歳11ヶ月(額面ベース)

- 繰り下げは「長生きリスクへの保険」。損益分岐点だけで決めない

- 増えた年金は税・社会保険料も増える。手取りで考える

- 加給年金や寡婦年金など、額面以外の権利への影響もチェック

損益分岐点は判断材料の一つにすぎません。

健康状態・働き続けるか・他に収入や資産があるか

——この3点を自分の状況に当てはめて決めるのが、後悔しない選び方です。

みる

みる年金の受け取り方は「正解が一つ」ではありません。まずは自分の年金見込み額を知ることから始めましょう。

あわせて読みたい

受け取り方の前に、そもそも公的年金のしくみを押さえておくと判断がぶれません。まずはこちらで全体像を確認してみてください。

▼厚生年金とは?いくらもらえる?年収別受給額と仕組みをわかりやすく解説