自営業の夫に万一のことがあっても、子どもがいなければ遺族基礎年金は1円も支給されません。

「じゃあ、長年払ってきた国民年金の保険料は掛け捨て?」

——その答えを用意しているのが、国民年金独自の給付である寡婦年金と死亡一時金です。

この記事では、2026年度(令和8年度)の最新情報をもとに、2つの制度の「違い」と「どちらを選ぶべきか」をFP1級の視点で図解します。

寡婦年金と死亡一時金は、自営業など第1号被保険者の保険料を掛け捨てにしないための給付です。寡婦年金は妻が60歳から65歳までの5年間受け取る年金(夫の老齢基礎年金×4分の3)、死亡一時金は12万〜32万円の一度きりの給付。両方の要件を満たしてもどちらか一方しか受け取れず、総額では寡婦年金が有利なケースが大半です。

寡婦年金・死亡一時金とは?国民年金の「掛け捨て防止」給付

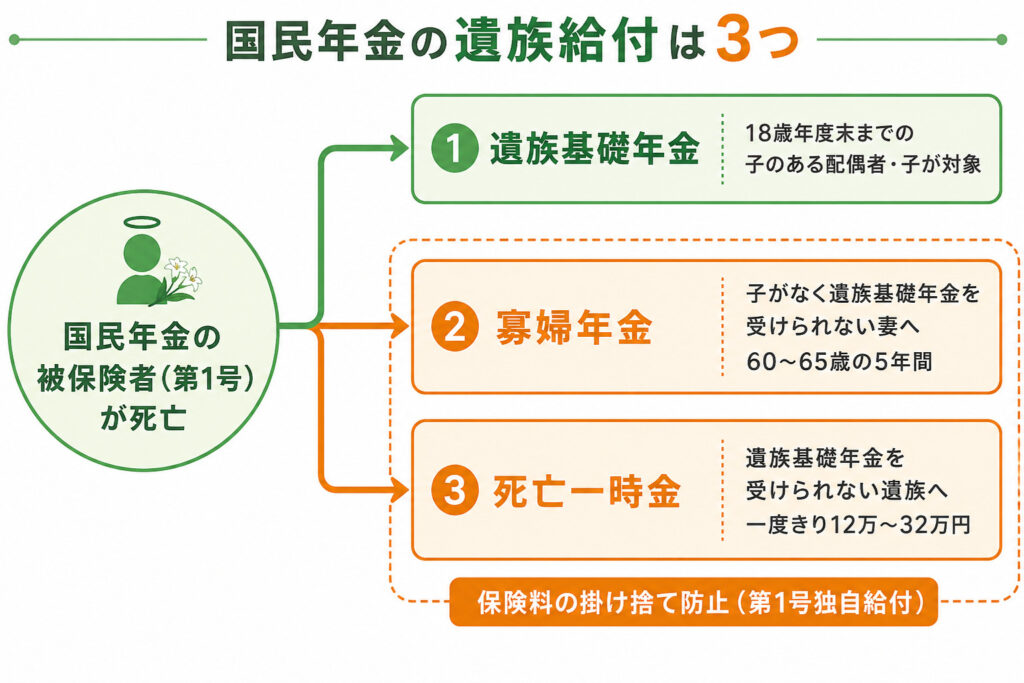

国民年金の遺族給付は、実は3つあります。中心となる遺族基礎年金、そしてそれを受け取れない場合に備えた寡婦年金と死亡一時金です。

国民年金の遺族給付は3つ。中心は遺族基礎年金で、それを受け取れない遺族のために寡婦年金(妻へ年金形式)と死亡一時金(遺族へ一度きり)が用意されています。

どちらも第1号被保険者(自営業など)の独自給付

寡婦年金と死亡一時金は、第1号被保険者として保険料を納めた期間に対する給付です。

自営業・フリーランス・無職期間に自分で国民年金を納めていた人が対象で、会社員期間(第2号)は対象になりません。

遺族基礎年金は「子のある配偶者」か「子」しか受け取れないため、子のいない世帯や子が独立した世帯では支給されません。

その場合に保険料が掛け捨てにならないよう設けられたのが、この2つの給付です。遺族基礎年金の仕組みは別記事で詳しく解説しています。

会社員世帯には2階の遺族厚生年金がありますが、自営業世帯にはそれがありません。だからこそ第1号だけの救済給付が用意されている——この制度趣旨を知ると、2つの給付の要件がすっと頭に入ります。

寡婦年金とは?誰が・いくら・いつまでもらえる?

寡婦年金(かふねんきん)は、その名のとおり夫を亡くした妻だけが受け取れる年金です。妻を亡くした夫は対象外です。

受給の要件は?

主な要件は次のとおりです。

①夫の第1号被保険者としての保険料納付済期間+免除期間が10年以上ある

②夫が老齢基礎年金・障害基礎年金の支給を受けたことがない

③夫との婚姻期間(事実婚含む)が10年以上ある

つまり「夫が年金を受け取る前に亡くなった」場合の給付です。妻が再婚すると受給権は消滅します。

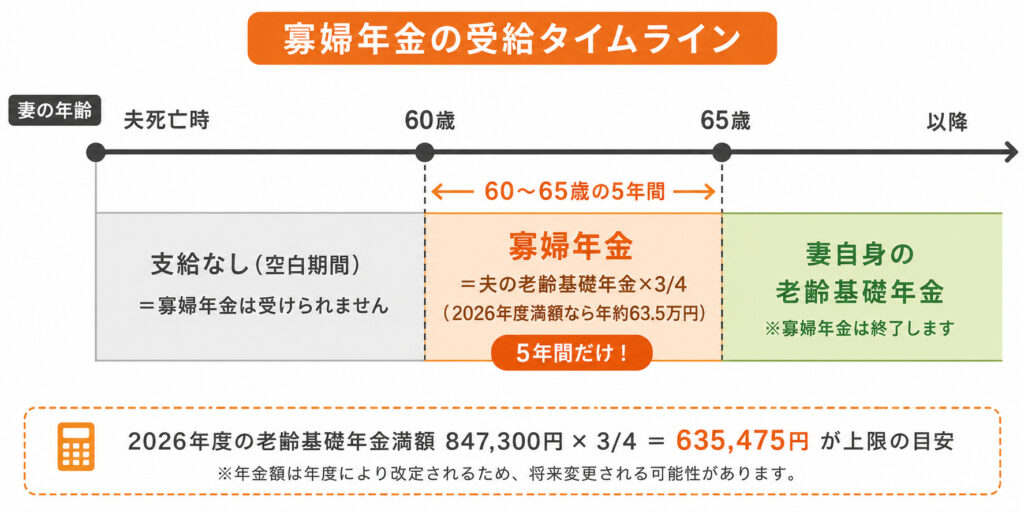

金額は「夫の老齢基礎年金×4分の3」を60歳から65歳まで

金額は、夫の第1号被保険者期間だけで計算した老齢基礎年金の4分の3。

支給されるのは妻が60歳から65歳に達するまでの5年間です。

寡婦年金は妻が60歳から65歳までの5年間限定の年金です。夫が40年納付していれば、2026年度額で年約63.5万円(847,300円×3/4)が目安。夫死亡から60歳までの間は支給されない空白期間がある点に注意です。

「中高齢寡婦加算」とは別物!

名前そっくり制度に注意

名前がよく似た「中高齢寡婦加算」は、会社員世帯の遺族厚生年金に上乗せされる加算で、寡婦年金とはまったくの別制度です。

「寡婦年金が廃止される」という情報を見かけることがありますが、2028年改正で段階的に縮小されるのは中高齢寡婦加算のほう。

寡婦年金(国民年金)は今回の改正の対象ではありません。混同しやすいので、違いは下の記事で整理してください。

死亡一時金とは?いくらもらえる?

要件は「納付36月以上+遺族基礎年金を受けられない」

死亡一時金は、第1号被保険者として保険料を納めた月数(免除期間は割合換算)が36月(3年)以上ある人が、年金を受け取らずに亡くなり、遺族が遺族基礎年金を受けられない場合に支給されます。

受け取れる遺族は、生計を同じくしていた配偶者・子・父母・孫・祖父母・兄弟姉妹(この優先順位)。夫も兄弟姉妹も対象になる点が、寡婦年金との大きな違いです。

金額は納付月数に応じて12万〜32万円

| 保険料納付済月数 | 支給額 |

|---|---|

| 36月以上180月未満 | 120,000円 |

| 180月以上240月未満 | 145,000円 |

| 240月以上300月未満 | 170,000円 |

| 300月以上360月未満 | 220,000円 |

| 360月以上420月未満 | 270,000円 |

| 420月以上 | 320,000円 |

請求期限は2年(時効に注意)

死亡一時金は死亡日の翌日から2年で時効により請求できなくなります。年金と違って案内が届くとは限らないため、相続手続きの際に忘れず請求しましょう。窓口は市区町村役場または年金事務所です。

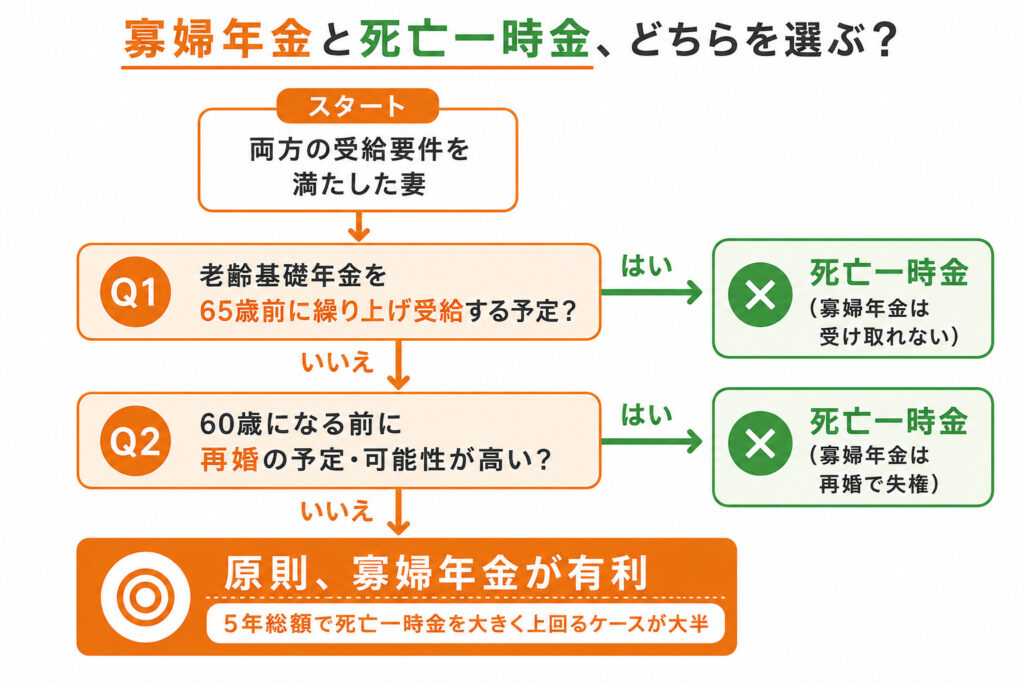

どっちが得?両方の要件を満たすときの選び方

寡婦年金と死亡一時金は、両方の要件を満たしてもどちらか一方しか受け取れません。一度選択すると原則変更できないため、ここが最大の判断ポイントです。

判断軸は2つ。老齢基礎年金の繰り上げ受給を予定している場合と、60歳までに再婚する可能性が高い場合は死亡一時金を選択。それ以外は総額で勝る寡婦年金が原則有利です。

総額では寡婦年金が有利なケースが大半

夫が40年納付していた場合、寡婦年金は年約63.5万円×5年=約318万円。死亡一時金の最大32万円とは約10倍の差がつきます。両者の違いを表で整理します。

| 項目 | 寡婦年金 | 死亡一時金 |

|---|---|---|

| 受け取れる人 | 妻のみ(婚姻10年以上) | 配偶者・子・父母・孫・祖父母・兄弟姉妹 |

| 必要な納付期間 | 夫の第1号期間10年以上 | 36月(3年)以上 |

| 金額 | 夫の老齢基礎年金×3/4(2026年度満額なら年約63.5万円) | 12万〜32万円(+付加8,500円) |

| 受給期間 | 妻の60歳から65歳までの5年間 | 一度きり |

| 請求期限 | 5年 | 2年 |

死亡一時金を選ぶべきケースは?

例外は主に2つです。

①妻が老齢基礎年金の繰り上げ受給をする場合

(繰り上げると寡婦年金は受け取れません)

②60歳までに再婚する可能性が高い場合

(再婚で寡婦年金は失権し、結果的に何も受け取れなくなります)

見落としがちなのが「繰り上げ受給との相性」です。寡婦年金を取るなら老齢基礎年金の繰り上げは封じられます。目先の一時金か、5年の年金か、自分の年金の受け取り方か——3つをセットで考える必要があり、迷ったら年金事務所で両方の試算を出してもらうのが確実です。納付記録はねんきん定期便でも確認できます。

まとめ:掛け捨て防止の2つの給付を知り、空白期間に備える

- 寡婦年金と死亡一時金は、第1号被保険者の保険料を掛け捨てにしないための国民年金独自の給付

- 寡婦年金は妻が60〜65歳の5年間、夫の老齢基礎年金×3/4を受給(夫の第1号期間10年以上・婚姻10年以上)

- 死亡一時金は納付36月以上で12万〜32万円の一度きり。請求期限は2年

- 両方は受け取れず選択制。原則は寡婦年金が有利だが、繰り上げ受給・再婚予定なら死亡一時金

寡婦年金と死亡一時金は、遺族基礎年金の”すき間を埋める安全網“です。ただし夫死亡から60歳までの空白や、一時金の少なさを考えると、これだけで生活を支えるのは困難。

まず公的制度でいくら守られるかを把握し、足りない分だけを民間保険などで補う

——これが当ブログの基本スタンスです。

私自身も、生活費6ヶ月分の生活防衛資金を確保したうえで、不足分を保険と資産形成でカバーしています。自営業世帯は会社員世帯より公的な遺族保障が薄いからこそ、「もらえる給付の正確な把握」が備えの出発点になります。

会社員・公務員世帯の遺族保障(遺族厚生年金)や、名前の似た中高齢寡婦加算とあわせて読むと、遺族年金の全体像がつかめます。

よくある質問(FAQ)

- 妻が亡くなった場合、夫は寡婦年金をもらえますか?

-

もらえません。寡婦年金はその名のとおり「寡婦=夫を亡くした妻」だけの制度です。ただし夫も、要件を満たせば死亡一時金は受け取れます。

- 寡婦年金や死亡一時金に税金はかかりますか?

-

かかりません。どちらも非課税で、所得税・住民税の対象外です。死亡一時金は相続税の課税対象にもならず、相続放棄をしても受け取れます。

- 遺族基礎年金と寡婦年金は両方もらえますか?

-

同時には受け取れません。寡婦年金・死亡一時金は、そもそも遺族基礎年金を受けられない場合の給付です。子の18歳年度末到達で遺族基礎年金が終了した後に、要件を満たせば寡婦年金を受け取れるケースはあります。

遺族年金は、老齢年金・障害年金とあわせて理解することで、自分に本当に必要な備えが見えてきます。年金カテゴリのほかの記事もあわせてどうぞ。

- 日本年金機構「寡婦年金(受給要件・対象者・年金額)」「死亡一時金(受給要件・対象者・支給額)」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- ※本記事は2026年(令和8年度)時点の情報です。年金額は毎年改定されます。