「障害年金は重い障害の人だけ」「3級なんて自分には関係ない」と思っていませんか。実は会社員には、障害基礎年金に上乗せされる手厚い保障があります。それが「障害厚生年金」です。

この記事では、2026年度(令和8年度)の最新額、障害基礎年金との違い、受給要件、65歳以降の選択まで、FP目線でわかりやすく整理します。

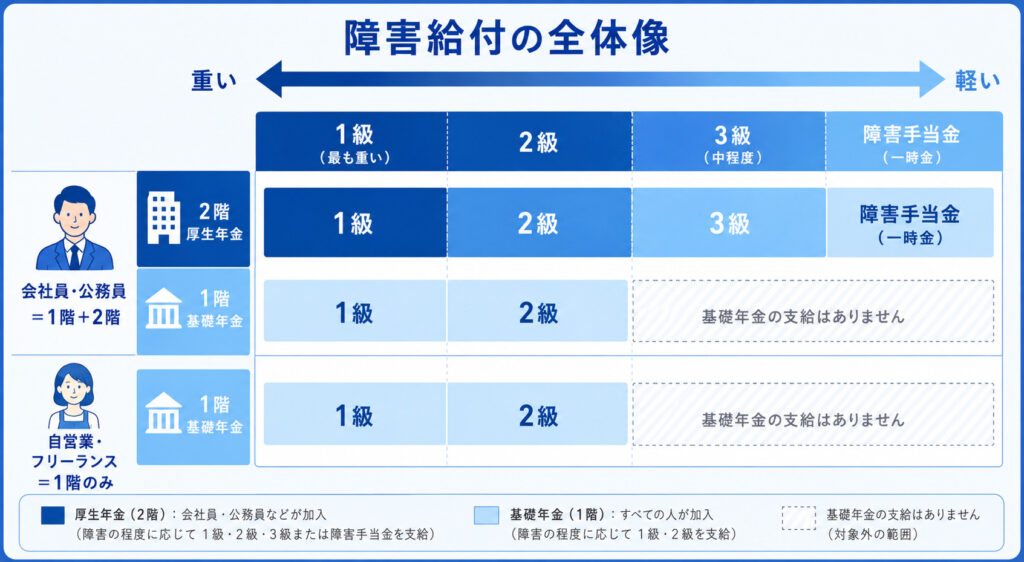

障害厚生年金は会社員の「2階部分」。1級・2級は障害基礎年金に上乗せされ、3級と障害手当金(一時金)は厚生年金だけの保障です。2026年度は3級の最低保障が年額635,500円です。

障害厚生年金とは?障害基礎年金に上乗せされる「2階部分」

公的年金は2階建てです。1階の国民年金(障害基礎年金)に、2階の厚生年金(障害厚生年金)が乗る構造になっています。

会社員・公務員は厚生年金に加入しているため、障害が残ったときは1階+2階の両方を受け取れます。

自営業・フリーランスは1階のみ。ここが「会社員のほうが手厚い」と言われる理由です。

会社員は1階(基礎)+2階(厚生)の両方が対象。厚生年金は3級・障害手当金まで、基礎年金は2級までが対象です。自営業者は1階のみです。

障害基礎年金とどう違う?

大きな違いは2つです。1つ目は対象の広さ。障害基礎年金は1級・2級までですが、障害厚生年金は3級と障害手当金まで対象になります。

2つ目は加算の種類。基礎年金は「子」がいると増えますが、厚生年金は「配偶者」がいると増えます。同じ障害年金でも、増える条件が逆になっているのが面白いところです。

1階部分にあたる障害基礎年金の金額・受給要件は前回の記事で詳しく解説しています。本記事と合わせて読むと、2階建ての全体像がつかめます。

3級と障害手当金があるのは厚生年金だけ

障害基礎年金にはない「3級」、そして一時金として受け取る「障害手当金」は、障害厚生年金だけの保障です。

比較的軽い障害まで段階的にカバーするのが2階部分の役割です。日常生活には支障がなくても、仕事に一定の制限が出るような状態であれば、3級が受け取れる可能性があります。

会社員が「3級・障害手当金まで守られている」ことを知らない人は多いです。逆に言えば、自営業者は2級までしか保障がありません。この差を知っておくことが、就業不能への備えを考える出発点になります。まずは公的年金全体の2階建て構造から押さえておきましょう。

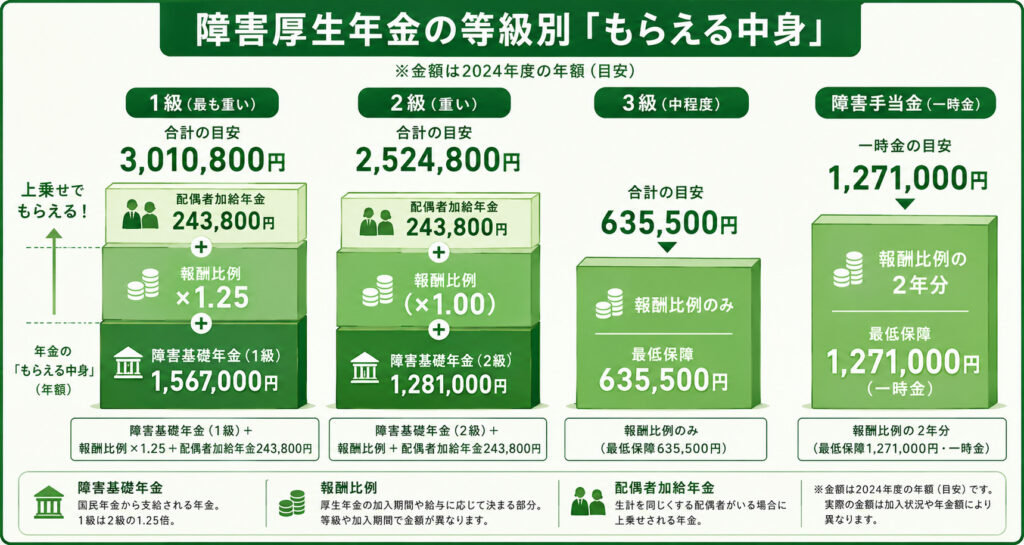

障害厚生年金はいくら?【2026年度・令和8年度の等級別】

1級・2級・3級と障害手当金の金額は?

2026年度(令和8年度)は、報酬比例部分が前年度から2.0%引き上げられました(2026年1月23日厚生労働省発表、4月分から適用)。

1級・2級は障害基礎年金に上乗せされる形で支給され、配偶者加給年金も付きます。3級と障害手当金は報酬比例のみで、最低保障額があります。

| 障害等級 | 受け取れる年金(2026年度) |

|---|---|

| 1級 | 障害基礎年金(1,059,125円+子の加算)+報酬比例×1.25+配偶者加給年金243,800円 |

| 2級 | 障害基礎年金(847,300円+子の加算)+報酬比例+配偶者加給年金243,800円 |

| 3級 | 報酬比例のみ(最低保障635,500円/月額約52,958円) |

| 障害手当金(一時金) | 報酬比例の2年分(最低保障1,271,000円) |

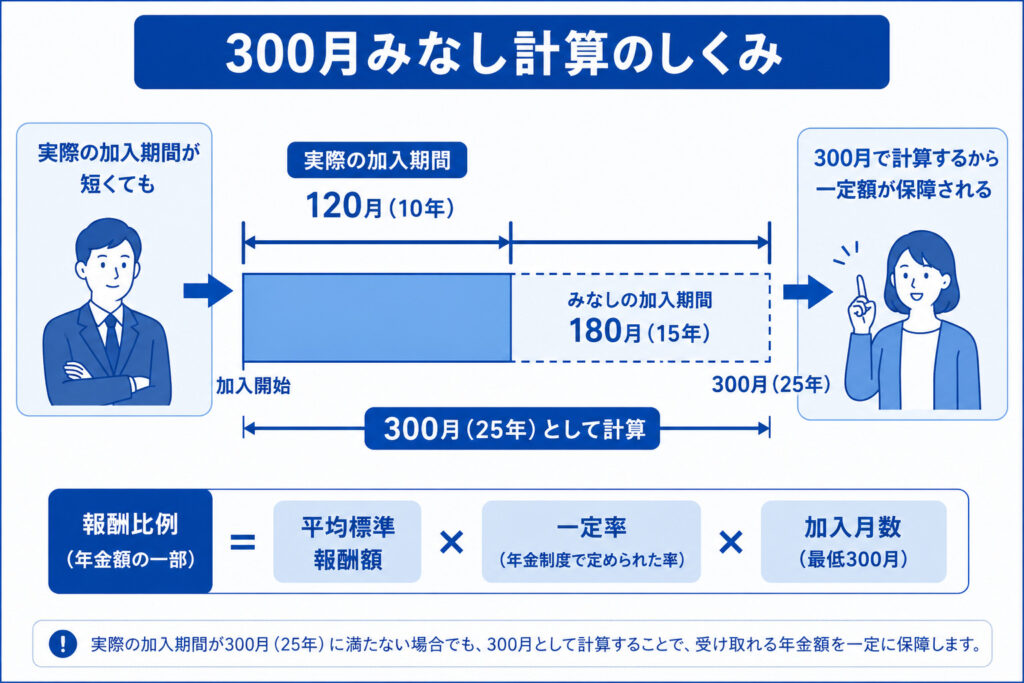

報酬比例ってどう決まる?

300月みなしのしくみ

3級の金額が「○級だからいくら」と一概に言えないのは、報酬比例部分がその人ごとに違うからです。

報酬比例部分は、これまでの給与水準(標準報酬)と厚生年金の加入期間で決まります。

加入期間が300月(25年)に満たなくても、300月として計算されます。社会人歴の浅い若い会社員でも、一定額の保障が確保されるしくみです。

「若いうちに障害が残ると、加入期間が短くて年金もスズメの涙では」と心配する人がいますが、300月みなしがあるため、その不安は和らぎます。むしろ公的保障の手厚さが効くのは現役世代です。ねんきん定期便で自分の標準報酬を確認しておくと、おおよその水準がつかめます。

配偶者加給年金が上乗せされる

1級・2級には、生計を維持している65歳未満の配偶者がいる場合、配偶者加給年金が上乗せされます。2026年度は243,800円(月額20,317円)です。

ただし、配偶者自身が一定の老齢厚生年金や障害年金を受け取っている場合は支給されません。なお3級・障害手当金には配偶者加給年金は付きません。加給年金のしくみは別記事でも詳しく解説しています。

障害厚生年金の受給要件は?満たすべき条件

初診日に「厚生年金の被保険者」であること

障害の原因となった病気・ケガで初めて医師の診察を受けた日(初診日)に、厚生年金の被保険者であることが必要です。つまり、会社員として働いている間に初診日があることがポイントになります。

退職後に初診日がある場合は、原則として障害厚生年金の対象になりません。会社を辞めるタイミングと体調の変化には注意が必要です。

障害認定日・保険料納付要件は基礎年金と同じ

初診日から1年6か月を経過した日(障害認定日)に、障害の程度が等級に該当していること、そして初診日の前々月までの保険料納付要件を満たすこと。この2つは障害基礎年金とまったく同じです。

納付要件は「加入期間の3分の2以上が納付・免除済み」が原則で、直近1年間に未納がなければよいという特例もあります。詳しい要件は障害基礎年金の記事で図解しているので、あわせて確認してください。

受給の分かれ目は「初診日にどの制度に加入していたか」です。同じ病気でも、在職中の初診日なら2階建て、退職後なら1階のみになり得ます。納付要件と合わせて、現役のうちに自分の加入状況を把握しておくことが備えの基本です。

65歳以降はどうなる?老齢年金との選択

65歳になり老齢年金の受給権も得ると、障害年金と老齢年金のどちらを受け取るかを選ぶ場面が出てきます。

自動で切り替わるわけではなく、有利なほうを選択する形です。

65歳以降は「障害基礎+障害厚生」「老齢基礎+老齢厚生」「障害基礎+老齢厚生」の3つから選択できます。「老齢基礎+障害厚生」の組み合わせは選べません。

判断のヒントは、障害年金は非課税で子の加算・配偶者加給がある一方、長く高い給与で働いた人は老齢厚生年金のほうが多くなりやすい点です。

どちらが得かは家族構成と働き方しだいで変わります。

選択は「年金受給選択申出書」の提出が必要で、放っておくと不利なまま固定されることもあります。65歳が近づいたら、年金事務所で試算してもらうのが堅実です。公的保障で足りない部分は、民間保険で補うかを次に考える、という順番が大切です。

障害厚生年金は1階の障害基礎年金とセットで理解することで、自分の保障の全体像が見えてきます。1階部分のしくみは前回の記事で確認できます。

まとめ:障害厚生年金のポイント

- 障害厚生年金は会社員の「2階部分」。1階の障害基礎年金に上乗せされる

- 3級と障害手当金(一時金)があるのは厚生年金だけ。基礎年金は2級まで

- 2026年度の3級は最低保障635,500円、配偶者加給年金は243,800円

- 加入期間が短くても300月みなしで計算され、若い会社員も保障される

- 受給要件は「初診日に厚生年金加入」がカギ。認定日・納付要件は基礎と同じ

よくある質問(FAQ)

- 障害厚生年金3級はいくらもらえますか?

-

3級は報酬比例部分のみで、これまでの給与と加入期間によって金額が異なります。ただし最低保障があり、2026年度は年額635,500円(月額約52,958円)を下回りません。

- 障害厚生年金と障害基礎年金は両方もらえますか?

-

1級・2級なら両方受け取れます(障害基礎年金に障害厚生年金が上乗せ)。3級と障害手当金は障害厚生年金のみで、障害基礎年金は付きません。

- 働きながらでも障害厚生年金はもらえますか?

-

もらえます。所得による支給停止は原則ありません。ただし就労状況は障害等級の判定に影響することがあり、更新時に等級が見直される場合があります。

障害年金は、1階の障害基礎年金と2階の障害厚生年金、そして老齢・遺族年金とあわせて理解することで、自分に必要な備えが見えてきます。年金カテゴリのほかの記事もあわせてどうぞ。

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 日本年金機構「障害年金ガイド令和8年度版」「障害厚生年金の受給要件・年金額」

- 日本年金機構「年金の併給または選択」

- ※本記事は2026年(令和8年度)時点の情報です。年金額は毎年改定されます。報酬比例部分は個人により異なります。