住宅ローンを組むときに必ず出てくる「団信(だんしん)」。

なんとなく「入るもの」と思っていませんか?でも仕組みを知らずに契約すると、自分に必要な保障を見極められません。

FP1級・フラット35運用中の筆者が、団信の基本をシンプルに整理します。

団信は「住宅ローン契約者が死亡・高度障害になったときに残債がゼロになる保険」です。民間ローンは原則加入必須、フラット35は任意加入。保険料は金利に含まれることが多く、生命保険料控除の対象外という点に注意が必要です。

ぎゅうた

ぎゅうた住宅ローンの説明で「団信」って何度も出てきたけど、結局よくわかってないんだよ…。入らないと借りられないの?

みる

みる民間ローンなら原則必須、フラット35なら任意。仕組みを順番に整理していきましょう。

団体信用生命保険(団信)とは?

団体信用生命保険(以下、団信)とは、住宅ローンの契約者が返済期間中に死亡または所定の高度障害状態になったときに、残りのローン残高が保険金で完済される仕組みの生命保険です。

団信の基本的な仕組み

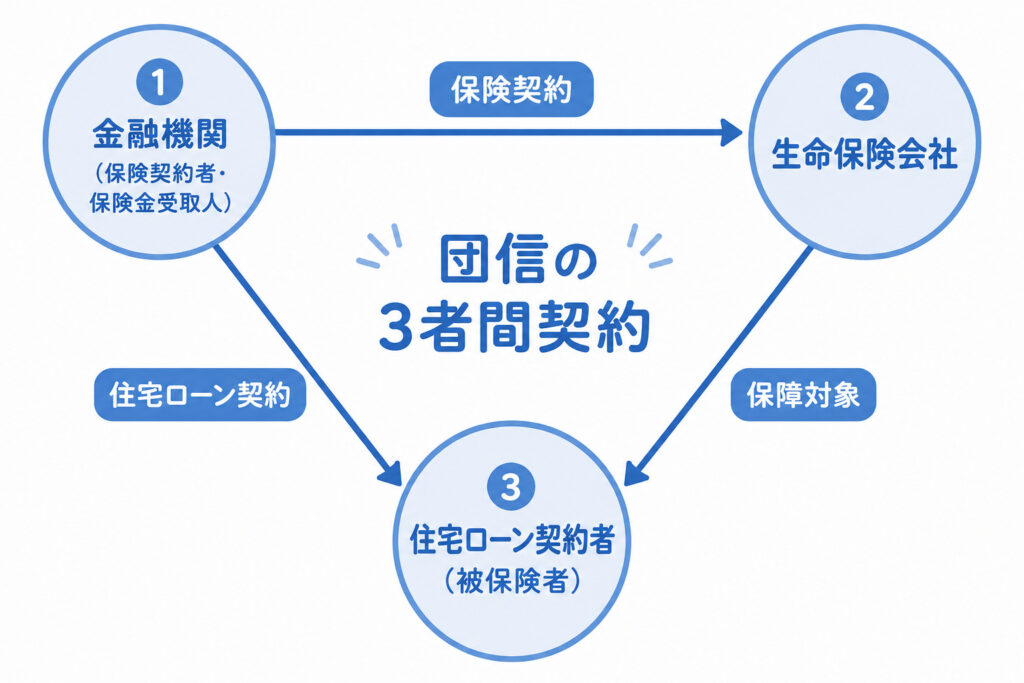

団信のいちばんの特徴は、契約関係が一般的な生命保険と違うことです。

・保険契約者・保険金受取人:金融機関

・被保険者:住宅ローンの契約者(あなた)

・保険金の使い道:ローン残債の返済に充

つまり、保険金は遺族の手に渡るのではなく、金融機関にそのまま支払われて住宅ローンがゼロになる、というのが団信の本質です。

住宅という資産は家族のもとに残ります。

団信は契約者(あなた)が保険料を直接受け取る一般的な生命保険と違い、金融機関が保険契約者・保険金受取人になる特殊な保険です。万一のときは保険金が金融機関に支払われ、ローン残高がゼロになります。

一般の生命保険との違い

団信と一般的な生命保険は、目的も性質も異なります。

| 比較項目 | 団信 | 一般の生命保険 |

|---|---|---|

| 目的 | 住宅ローン残債の完済 | 遺族の生活費・教育費など幅広く備える |

| 保険金受取人 | 金融機関 | 配偶者・子など指定した人 |

| 保険金額 | ローン残高に応じて減少 | 契約時に決めた一定額 |

| 保障期間 | ローン完済まで | 契約により異なる |

| 生命保険料控除 | 対象外 | 対象(一般生命保険料控除など) |

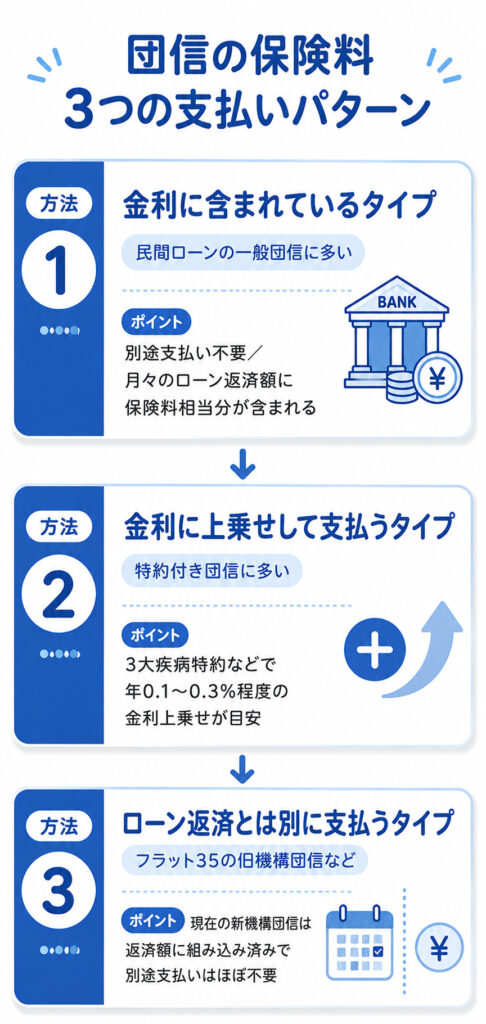

団信の保険料はいくら?支払い方法は?

団信の保険料は、契約者が別途現金で支払うケースは少なく、住宅ローンの金利に組み込まれているのが一般的です。

主な支払いパターンは3つあります。

見落としがちな税制上のポイント

団信の保険料は、住宅ローンの金利に含まれていても、含まれていなくても、生命保険料控除の対象にはなりません。

これは一般の生命保険にはない大きな違いです。一般の生命保険なら年末調整や確定申告で所得控除が受けられますが、団信はその仕組みから外れています。

団信の主な種類

団信には基本の「一般団信」のほか、保障範囲を広げた特約付きタイプ、加入条件を緩和したタイプなどがあります。

保障範囲を広げるほど金利上乗せ幅は大きくなります。ワイド団信は持病があっても加入できる可能性がある引受条件緩和型、ペア団信は共働き夫婦向けの選択肢です。

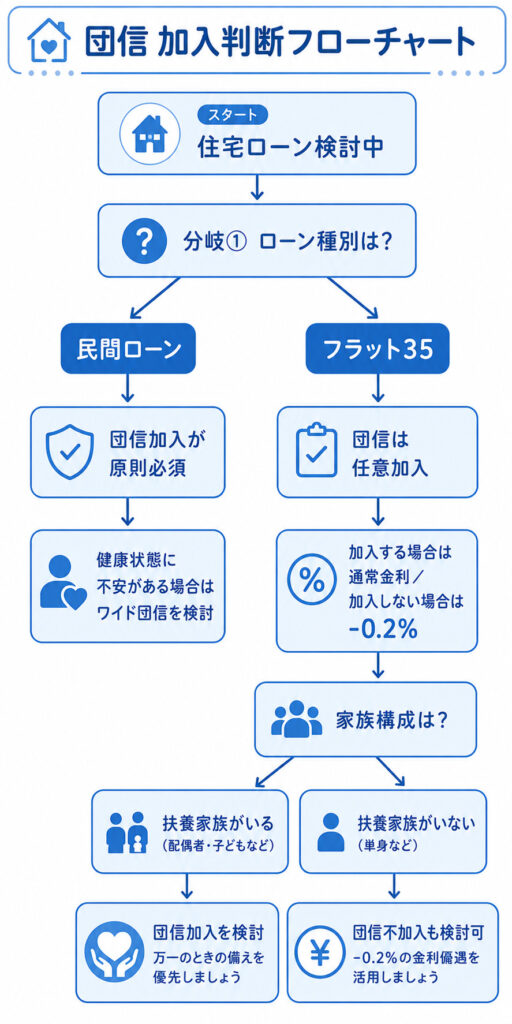

団信は入るべきか?加入判断のポイント

団信に入るかどうかは「ローンの種類」と「ライフスタイル」で考え方が変わります。

民間ローンとフラット35の違い

民間の住宅ローンは、団信加入が原則として借入の条件になっています。

健康上の理由で団信に加入できない場合、ローン自体が組めない可能性があります。

一方、フラット35(新機構団信)は加入が任意です。健康状態に不安がある方でも、団信に入らずにローンを組むことができます。

ただし、団信なしでフラット35を利用する場合は、団信付きの借入金利からマイナス0.2%という金利が適用されます。

民間ローンは原則加入必須、フラット35は任意加入。フラット35で団信に加入しない場合、金利は-0.2%下がりますが、万一の際にローンが家族の負担として残るリスクがあります。

独身の場合の考え方

「団信は家族のため」というイメージが強いですが、独身でも考えるべきポイントはあります。

・残されるのは家族(親・兄弟)になる可能性

・相続放棄しなければ、住宅ローン債務も相続される

・物件を売却して残債を返済する手間が遺族に発生する

独身だから不要、と即断するよりも「自分に万一があったとき、誰がどう困るか」を一度整理するのが先です。

私のフラット35運用経験から

筆者自身はフラット35+新機構団信で運用中です。任意加入とはいえ、団信に加入する選択をしました。理由は2つあります。

1点目は、金利-0.2%の節約効果よりも、万一の際にローン残債が確実に消える安心感を取ったこと。

2点目は、団信の保険料相当分が「ローン残高に連動して逓減していく死亡保障」として機能するため、別途の生命保険を最小限に抑えられるからです。

ローンの返済方法や金利タイプの選択は、団信とセットで考えると判断がぶれません。

▼ 元金均等返済と元利均等返済の違いとは?FPがメリット・デメリットを解説

▼住宅ローンの変動金利と固定金利、どちらを選ぶべき?FP1級が解説

まとめ:団信は「住宅ローンの保険」と割り切って理解する

- 団信は契約者が死亡・高度障害になったときにローン残債がゼロになる保険

- 民間ローンは原則加入必須、フラット35は任意加入(非加入で-0.2%)

- 保険料は金利に含まれることが多く、生命保険料控除の対象外

- 種類は一般団信/3大疾病など特約付/ワイド団信/ペア団信

- 加入時は既存の生命保険との重複を必ず見直す

- 独身でも「親・兄弟への影響」「相続」の視点で検討する価値あり

FAQ:団体信用生命保険についてよくある質問

- 団信の保険料は生命保険料控除の対象になりますか?

-

対象外です。団信の保険料は、住宅ローン金利に含まれている場合も、別途支払う場合も、税法上は生命保険料控除の対象とされていません。一般の生命保険とは異なる扱いになる点に注意が必要です。

- 持病があっても団信に加入できますか?

-

通常の団信が難しい場合でも、引受条件を緩和した「ワイド団信」であれば加入できる可能性があります。ただし金利が0.3%程度上乗せされるのが一般的です。また、フラット35なら団信は任意のため、加入できなくても住宅ローン自体は組めます。

- 団信に加入していれば、別の生命保険は不要ですか?

-

必ずしも不要ではありません。団信は住宅ローン残債の返済に充てられる保険であり、遺族の生活費や教育費はカバーされません。すでに加入している生命保険がある場合は、保障内容の重複や不足を見直すよい機会です。

■参考資料

・公益財団法人 生命保険文化センター「団体信用生命保険について知りたい」

・一般財団法人 住宅金融普及協会「団体信用生命保険について」

・住宅金融支援機構「新機構団信」公式情報

・一般社団法人 金融財政事情研究会編『FP技能士1級学科 精選問題解説集』