会社員の多くが加入しているのに、DCより圧倒的に存在感が薄いDB(確定給付企業年金)。

理由はシンプルで、「運用も管理も会社まかせ」だから、自分ごととして意識しにくいんです。

でも、退職時にいくらもらえるかを知っておくだけで、老後の不安はぐっと減ります。

この記事では、DBの仕組み・DCとの違い・受取時の税金まで、FP1級の視点でわかりやすく解説します。

DB(確定給付企業年金)は受取額が事前に決まる企業年金。運用リスクは会社が負い、社員は原則ノーリスクです。受取方法(年金 or 一時金)によって、かかる税金の種類が変わります。

DB(確定給付企業年金)とは?

DBとは、将来もらえる年金額があらかじめ決まっている企業年金のことです。

日本の年金制度は「3階建て」と表現されることがあります。

DBは年金制度の3階部分に位置する企業年金です。会社が積み立て・運用し、退職後に社員へ給付します。運用が不足した場合は会社が補填します。

DBはこの3階部分に位置する制度で、会社が年金を積み立て・運用し、 退職後に社員へ給付します。

退職後の受取方法は会社によって異なりますが、

・年金として毎月受け取る

・一時金(まとめて)で受け取る

・両方を組み合わせる

といった選択肢があることが多いです。

ぎゅうた

ぎゅうた「運用は会社がやってくれるんだ!じゃあ僕は何もしなくていいの?」

みる

みる「おまかせなのは確かです。でも、自分がいくらもらえるかを把握しておくことはすごく大事。”おまかせ=放置でいい”は違いますよ」

DBはいくらもらえるの?

DBの給付額の計算式は会社ごとに異なります。代表的な方式は2種類です。

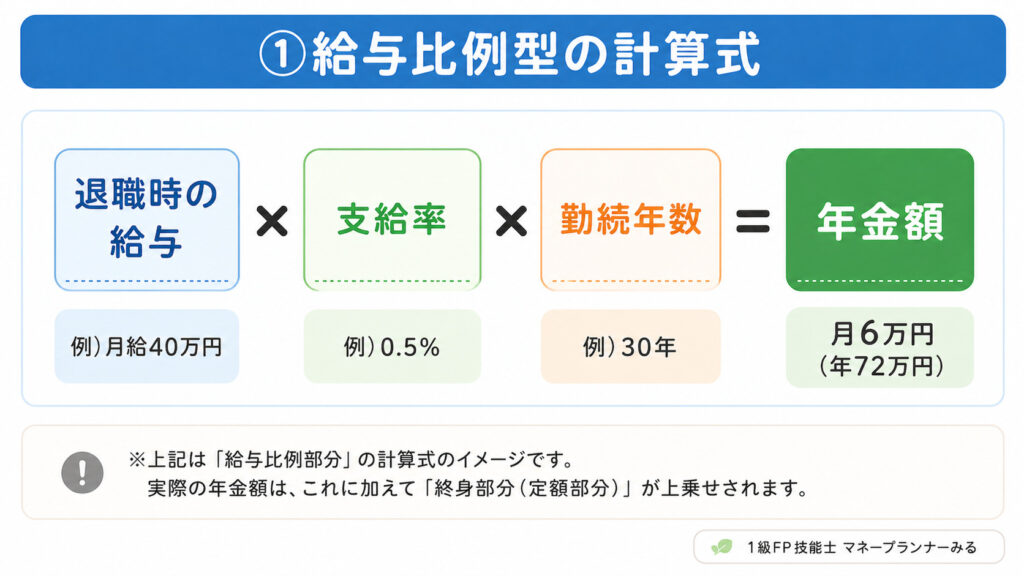

①給与比例型

給与比例型は「給与×勤続年数」で給付額が決まります。給与が高く、勤続年数が長いほど受取額が増える仕組みです。

給与が高く・勤続年数が長いほど、受取額が増える仕組みです。

②ポイント制

ポイント制は毎年付与されるポイントの累計で給付額が決まります。1pt=1万円換算など、付与ルールは会社ごとに設定されます。

ちなみに私自身は勤続20年で約300ポイント(1pt=1万円換算)が積み上がっています。

運用は会社に任せていますが、毎月一度は現在のポイント状況を確認するようにしています。

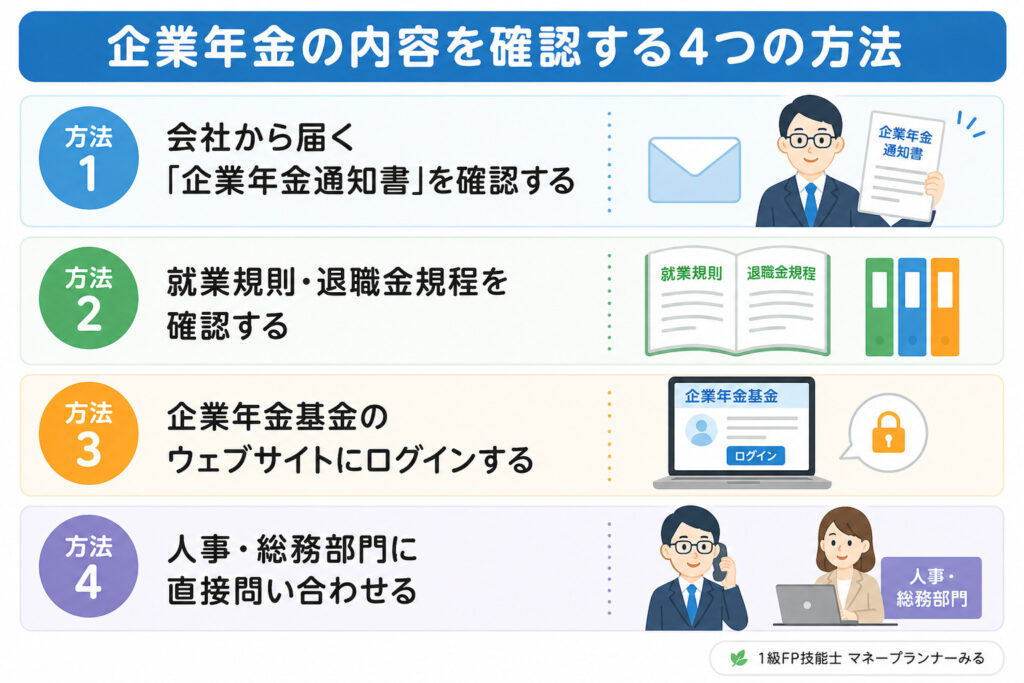

自分の給付額を確認する方法

給付見込み額は、年1回程度送られてくる加入者向けの通知書で確認できます。届いたら捨てずに保管し、自分の積立状況を把握しましょう。

まずは加入者向けの通知書から確認するのがいちばん手軽です。

年に1回程度送られてくることが多いので、捨てずに保管しておきましょう。

DBとDCの違いは?

DBとよく比較されるのが「DC(確定拠出年金)」です。 名前は似ていますが、仕組みはまったく異なります。

よかったら下記の企業型DCについての投稿をご覧ください。

| 項目 | DB | DC |

|---|---|---|

| 正式名称 | 確定給付企業年金 | 確定拠出年金 |

| 将来の受取額 | あらかじめ決まっている | 運用結果によって変わる |

| 運用する人 | 会社 | 自分 |

| リスクを負う人 | 会社 | 自分 |

| 受取額の変動 | 原則なし | 増えることも減ることもある |

| 特徴まとめ | 安定重視の年金 | 投資型の年金 |

近年は、会社側の負担(運用リスク・積立コスト)を減らすため、 DBからDCへ移行する企業が増えています。

▼企業型DCの詳しい仕組みはこちらで解説しています。

DBのメリットは?

①将来の受取額が決まっている

老後にいくら受け取れるかが事前にわかるため、ライフプランが立てやすいのが最大のメリットです。

DCは運用次第で受取額が変わるため、老後の見通しが立てにくい側面があります。

DBがあることで「守りの資産」が確保され、DCでは積極的に投資に振り切るという攻守のバランスが取れた資産形成ができます。

②投資の知識が不要

運用は会社が行うため、自分で商品を選んだり、相場を気にしたりする必要がありません。 投資に不慣れな方や、仕事が忙しくて運用に時間を割けない方にとっては大きな安心材料です。

ただし、「おまかせ=内容を知らなくていい」ではありません。 自分がいくらもらえるかを定期的に把握しておくことは、どんな制度でも大切です。

③安定性が高い

運用リスクを会社が負うため、相場が下落しても受取額は原則変わりません。 NISA・iDeCoなど投資系の資産と組み合わせることで、 リスク分散された老後資金の土台として機能します。

DBのデメリットは?

①転職に弱い

DBは長く同じ会社で働くほど給付額が増える設計になっています。

途中で転職すると、勤続年数がリセットされるため年金額が少なくなりやすいです。

転職が多いキャリアを歩む方にとっては、DBの恩恵を十分に受けにくい面があります。

②制度変更のリスクがある

会社の経営状況によっては、給付内容が見直されたり、DBからDCへ制度変更されたりするケースもあります。

「今の条件が定年まで続く」とは限らないため、 制度の動向を定期的に確認しておく姿勢が大切です。

③自分で増やすことができない

DBは会社が運用するため、自分で運用商品を選んで増やすことはできません。

安定性と引き換えに、運用益の恩恵は受けられない制度です。

資産を増やしたい場合は、iDeCoやNISAなど自分で運用できる制度を DBと組み合わせて活用するのがおすすめです。

受取時の税金はどうなる?

DBを受け取るときには税金がかかります。受取方法によって課税の種類が変わるため、事前に把握しておきましょう。

年金として受け取る場合 → 「雑所得」として課税

公的年金等控除が適用されます。

65歳以上であれば年間110万円までは控除されるため(出典:国税庁)、

年金収入が少ない方は税負担が軽くなるケースもあります。

一時金として受け取る場合 → 「退職所得」として課税

退職所得控除が適用されます。

勤続年数が長いほど控除額が大きくなるため、税負担がかなり軽くなることが多いです(出典:国税庁「No.1420」)。

例)勤続30年の場合の退職所得控除額

800万円 + 70万円 ×(30年 – 20年)= 1,500万円

つまり、一時金が1,500万円以下であれば課税所得はゼロになります。

■ 注意点

退職金(退職一時金)とDBの一時金は、同じ「退職所得」として合算されます。

両方を同じ年に受け取る場合、控除枠を超えてしまう可能性があるため

受取のタイミングを検討することも重要です。

DBと退職金(退職一時金)は何が違う?

混同されやすいのですが

DBと退職金(退職一時金)は別の制度です。

| 項目 | DB(確定給付企業年金) | 退職一時金 |

|---|---|---|

| 根拠 | 企業年金法に基づく | 就業規則・退職金規程に基づく |

| 積立先 | 社外(信託銀行・生命保険など) | 社内で積立(または無積立) |

| 受取方法 | 年金 or 一時金 | 基本的に一時金 |

| 会社倒産時 | 保全される(社外積立のため) | リスクあり(社内積立の場合) |

DBは社外に積み立てられているため、会社が倒産しても年金資産は保全される点が大きな違いです。

退職金は会社内で積み立てているケースも多く、万が一の際のリスクは異なります。

自分の会社にDBと退職金の両方があるのか、どちらかだけなのかを 一度人事部門に確認しておくと安心です。

DBのよくある質問は?

- DBとDCはどっちが得?

-

どちらが得かは一概に決められません。DBは受取額が事前に決まり運用リスクを会社が負う「守りの年金」、DCは自分で運用して増減する「攻めの年金」です。役割が異なるため、DBで老後の土台を固めつつ、DCやNISA・iDeCoで上乗せを狙う、という攻守の組み合わせが現実的です。

- 転職したらDBはどうなる?

-

退職時に「脱退一時金」として受け取るか、企業年金連合会や転職先の制度へ年金原資を移換するのが一般的です。ただしDBは勤続年数が長いほど給付が増える設計のため、途中で抜けると恩恵を受けにくくなります。転職前に、自分のDBがどう扱われるかを会社の担当部署に確認しておきましょう。

- DBの一時金と退職金を同じ年に受け取ると損する?

-

DBの一時金と退職一時金は、同じ「退職所得」として合算され、退職所得控除の枠を共有します。同じ年にまとめて受け取ると控除枠を超えて課税される可能性があります。さらに2026年1月からはiDeCo等との控除重複の調整期間が10年に延びたため、受け取る年や順番をずらすことで手取りを最適化できる場合があります。

まとめ

今回はDB(確定給付企業年金)の仕組み・DCとの違い・受取時の税金・退職金との違いまでを解説しました。

- DBは「将来の受取額があらかじめ決まっている」企業年金

- 運用リスクは会社が負うため、社員側の負担は少ない

- 受取方法(年金 or 一時金)によって税金の種類が変わる

- 退職金とは別制度であり、社外積立で保全性が高い

- 転職や制度変更のリスクは把握しておく必要がある

DBは「おまかせ」だからこそ、定期的な確認が大切です。

私自身も毎月一度、積み上がっているポイントを確認するようにしています。

退職時に受け取るDB・DC・退職金は、すべて自分の大切な資産です。

「なんとなく入っている制度」のままにせず、一度しっかり確認してみてください。

年金制度をもっと深く知りたい方はこちらもどうぞ。

【あわせて読みたい】

▼ 年金カテゴリの記事をもっと見たい方はこちら