会社員なら多くの人が加入している

企業型DC(確定拠出年金)。

ところが、中身を理解している人は10人に1人もいないのが実感です。

「会社が勝手に運用してくれてる」と思って放置していると、数十年後に数百万円単位の差になります。

なぜなら企業型DCは、自分で商品を選び、配分を変え、リスクを調整できる自分でコントロールできる年金だからです。

この記事では、FP目線で企業型DCの仕組み・メリット・デメリットをわかりやすく解説します。

企業型DCは会社が掛金を出し、運用は自分で行う3階部分の私的年金。積立時・運用時・受取時のすべてで税優遇があり、放置せず低コスト投信を選ぶのが鉄則です。

なお、企業型DCは日本の年金制度の3階部分にあたる私的年金です。

企業型DCは年金制度の3階部分にあたる私的年金です。公的年金(1階・2階)に上乗せする、会社員の老後資金づくりの柱になります。

▼年金制度全体を先に押さえたい方はこちら

企業型DC(確定拠出年金)とは?

企業型DCとは、会社が掛金を拠出し、従業員(自分)が運用方法を決める年金制度です。

会社が掛金を出し、運用商品は自分で選びます。運用成果がそのまま将来の受取額に反映される仕組みです。

似た制度に「確定給付企業年金(DB)」がありますが、こちらは会社が運用責任を負うタイプ。

DCは運用の主導権が自分にある点が大きな違いです。

▶ DBとの違いを詳しく知りたい方はこちら

企業型DCのメリットは?(5つ)

① 掛金が「全額」所得控除になる

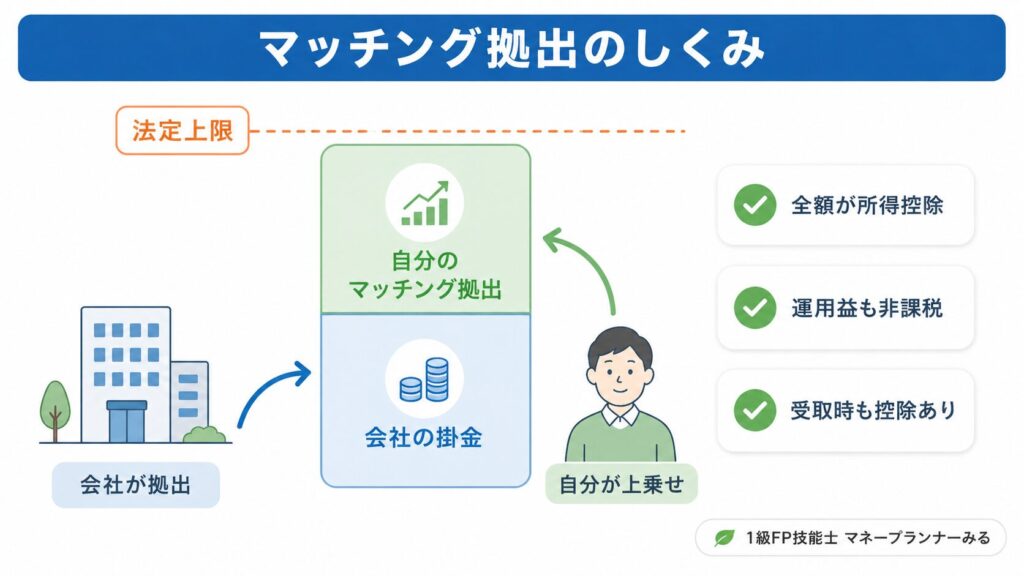

会社拠出分はもともと給与扱いではないので非課税ですが、自分で上乗せする「マッチング拠出」分は全額が所得控除の対象になります。

たとえば──

- 毎月2万円(年間24万円)をマッチング拠出

- 所得税+住民税が合計20%の人

→ 約4.8万円の節税効果

つまり、実質19.2万円の負担で24万円を積み立てていることになります。年収が高いほど節税効果は大きくなります。

ぎゅうた

ぎゅうたこれ、小規模企業共済と仕組みが似てるね。

みる

みる鋭いです。どちらも「小規模企業共済等掛金控除」というカテゴリで全額控除されます。

▼小規模企業共済等掛金を詳しく知りたい方はこちら

② 運用益が「非課税」

通常、投資で得た利益には約20.315%の税金がかかります。

| 100万円→150万円に増えた場合 | 通常の課税口座 | 企業型DC |

|---|---|---|

| 利益50万円への税金 | 約10万円 | 0円 |

長期運用になるほど、この差は雪だるま式に大きくなります。

③ 受け取り時も税優遇

受け取り方は2パターンあります。

| 受取方法 | 適用される控除 |

|---|---|

| 一時金 | 退職所得控除 |

| 年金形式 | 公的年金等控除 |

つまり「積立時」「運用時」「受取時」のすべてで税優遇を受けられる、極めて有利な制度です。

④ 転職しても持ち運べる

企業型DCは、転職時にiDeCoや転職先の企業型DCへ移換可能。資産が宙に浮く心配はありません。

⑤ 長期投資との相性が抜群

60歳まで引き出せない=強制的に長期投資になる仕組みです。

- 複利効果が最大化される

- 暴落時に焦って売れない(結果的にプラス)

- 老後資金が確実に貯まる

「自分の意思の弱さに勝てる仕組み」と言い換えてもいいかもしれません。

▼長期積立の効果を改めて押さえたい方はこちら

マッチング拠出とは?

会社員の「隠れた特権」

ぎゅうたマッチング拠出って、よく聞くけど結局なんですか?

みる会社の掛金に、自分でも上乗せして積み立てられる仕組みです。税制メリットがiDeCoと同じくらい強力ですよ。

マッチング拠出は会社の掛金に自分で上乗せする仕組みです。上乗せ分は全額が所得控除の対象になり、iDeCoと同等の節税効果があります。

ちなみに私はマッチング拠出をMAXで掛けています。節税と老後資金作りを同時にできる仕組みなので、これからもMAXを継続予定です。

また、2024年12月の制度改正で企業型DC加入者でもiDeCoを併用しやすくなりました(iDeCo併用枠は月2万円が上限)。ただし、マッチング拠出を利用している人はiDeCoを併用できない点に注意が必要です。

▼iDeCoは本当に得?メリット・デメリットと節税効果をFPがわかりやすく解説

企業型DCのデメリットは?(5つ)

① 元本保証ではない

DCは「自分で運用する年金」。

投資信託を選んでいる場合、元本割れの可能性があります。

ただし長期運用が前提なので、短期の値動きに動じないことが大切です。

② 原則60歳まで引き出せない

これが最大のデメリット。

急にお金が必要になっても使えません。

生活防衛資金が不足している人は、まず現金確保を優先しましょう。

③ 商品ラインナップが限られる

会社が用意した商品からしか選べません。

信託報酬が高い商品が混ざっていることも。

「信託報酬0.2%以下のインデックスファンド」を最低基準に選ぶのがおすすめです。

④ 手数料がかかる

- 運営管理機関手数料

- 信託報酬

長期運用なので、手数料の差は将来の差に直結します。

⑤ 受け取り時の税金調整がやや複雑

退職金と同時に一時金で受け取ると、退職所得控除の枠が重なって課税されることがあります。

受け取り方の戦略は事前に検討が必要です。

企業型DCのよくある質問は?

- 企業型DCは放置していても大丈夫?

-

放置はおすすめできません。加入時に商品を選ばないと、自動的に元本確保型(定期預金など)のまま運用されているケースが多く、長期で見ると資産がほとんど増えない可能性があります。まずは運用報告書を開き、今の運用商品と利回りを確認することが第一歩です。低コストのインデックスファンドへの見直しも検討しましょう。

- 企業型DCとiDeCoは併用できる?

-

2024年12月の制度改正により、企業型DC加入者もiDeCoを併用しやすくなりました(iDeCo併用枠は月2万円が上限)。ただし、マッチング拠出を利用している人はiDeCoを併用できません。どちらか一方を選ぶ形になるため、勤務先の制度内容を確認したうえで判断しましょう。

- 転職・退職したら企業型DCはどうなる?

-

転職先の企業型DCやiDeCoへ資産を移換して運用を続けられます。手続きをせずに放置すると、国民年金基金連合会へ「自動移換」され、運用が止まったまま管理手数料が引かれ、加入期間にも算入されないなどの不利益が生じます。退職後は早めに移換手続きを行いましょう。

まとめ

- 会社員なら使わない手はない

「節税×老後資金」の最強制度 - マッチング拠出はMAX活用が基本路線

- 商品選びは

「低コストのインデックスファンド」一択でOK - 「放置」だけは絶対NG

老後資金は、理解している人ほど有利になる世界です。

公的年金だけでは不足しがちな部分を埋める、会社員の強力な武器です。

次に読むべき記事

📍 会社員でも使える最強の節税制度

📍 DCと並ぶもう一つの企業年金「DB」

📍 年金制度の全体像をおさらい

▼ 年金カテゴリの記事をもっと見たい方はこちら