「住民税って、結局いくら払ってるの?」

そう思いますよね。

住民税は「課税所得 × 約10% + 約5,000円」で計算できます。会社員は控除、個人事業主は経費、副業者は合算がカギです。

もし、住民税の基本的な仕組みから知りたい方は、前回の記事を参考にしてください。

住民税はどうやって決まる?

住民税は、次の2つで構成されています。

・所得割:所得に応じて課税(標準で約10%)

・均等割:所得に関係なく一律(標準で約5,000円前後)

住民税 = 課税所得 × 約10% + 約5,000円

所得割の「約10%」は、市区町村民税6%+道府県民税4%の合計が標準です。均等割の「約5,000円」も市区町村民税3,500円+道府県民税1,500円が標準で、自治体によって数百円程度の差があります(総務省・標準税率より)。

この記事では、

・会社員

・個人事業主

・副業あり

この3パターンで

具体例を使って住民税の計算方法を解説します。

では、さっそく具体例を参考にして算出します。

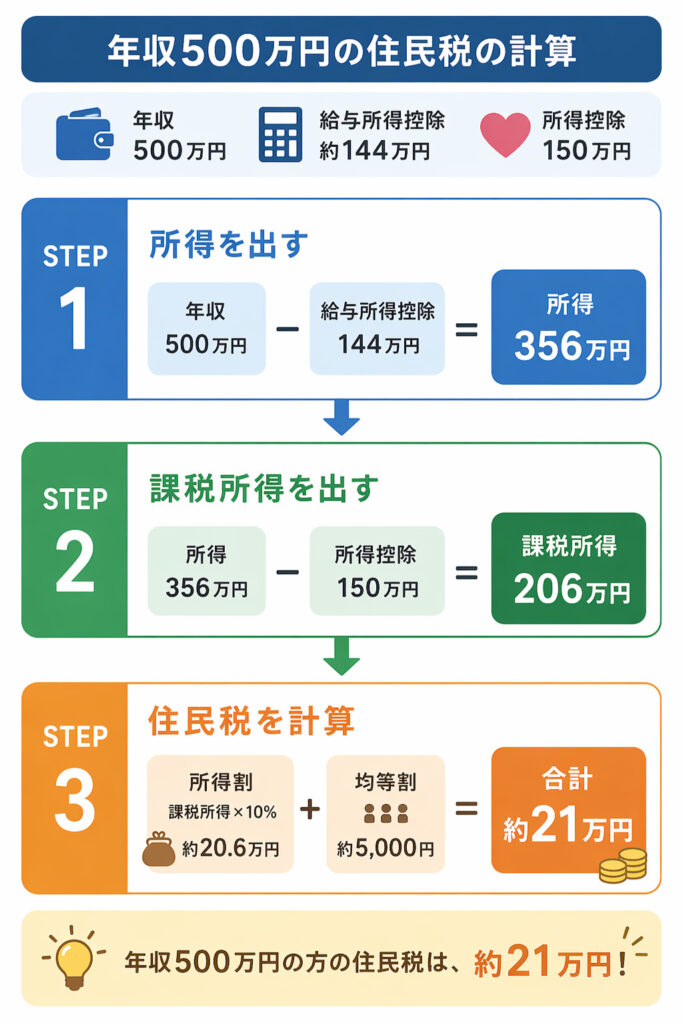

会社員の住民税はいくら?(年収500万円の例)

課税所得の算出方法は以下の内容です。

年収:500万円

給与所得控除:約144万円

所得控除:150万円

年収500万円から給与所得控除約144万円を引いて給与所得は約356万円。さらに所得控除150万円を引くと課税所得は約206万円。住民税は「206万円×10%+5,000円」で約21万円となります。

ポイント

・会社員は会社が自動で計算

・「年収」よりも「控除」が重要

正確には「住民税 =(課税所得 × 約10% - 税額控除)+ 約5,000円」です。税額控除には調整控除・住宅ローン控除・ふるさと納税などがありますが、本記事では計算の骨格を理解してもらうため、税額控除は別記事で解説します。

「税額控除とは?」をくわしく知りたい方はこちら。

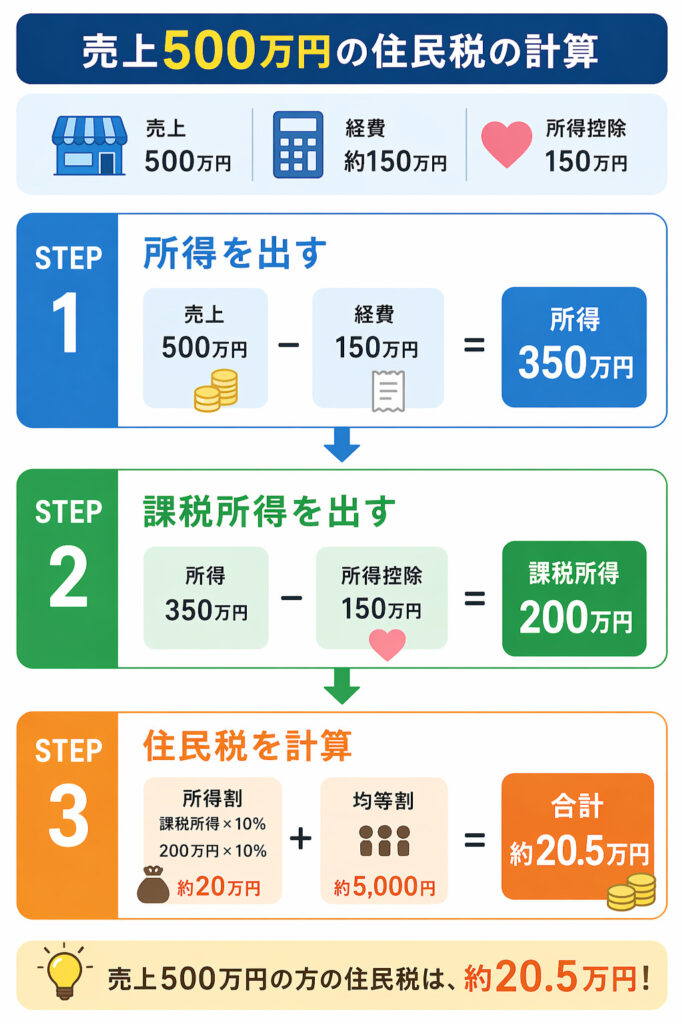

個人事業主の住民税はどう計算する?

課税所得を出す流れは会社員とほぼ同じです。前提条件は以下のとおりです。

売上:500万円

経費:約150万円

所得控除:150万円

売上500万円から経費150万円を引いて事業所得は350万円。所得控除150万円を引いた課税所得200万円に対し、住民税は「200万円×10%+5,000円」で約20.5万円。経費が増えれば課税所得が下がり、住民税も減ります。

ポイント

・経費で所得を調整できる

・青色申告控除でさらに節税可能

経費をきちんと記録することが、所得の圧縮=住民税の節約に直結します。紙の帳簿やExcel管理では漏れやすいので、クラウド会計ソフトを使えば、日々の仕訳から青色申告まで、ほぼ自動で完結します。個人事業主になったばかりの方こそ、最初から入れておくのがおすすめです。

副業があると住民税はどう変わる?

ここが一番重要です。

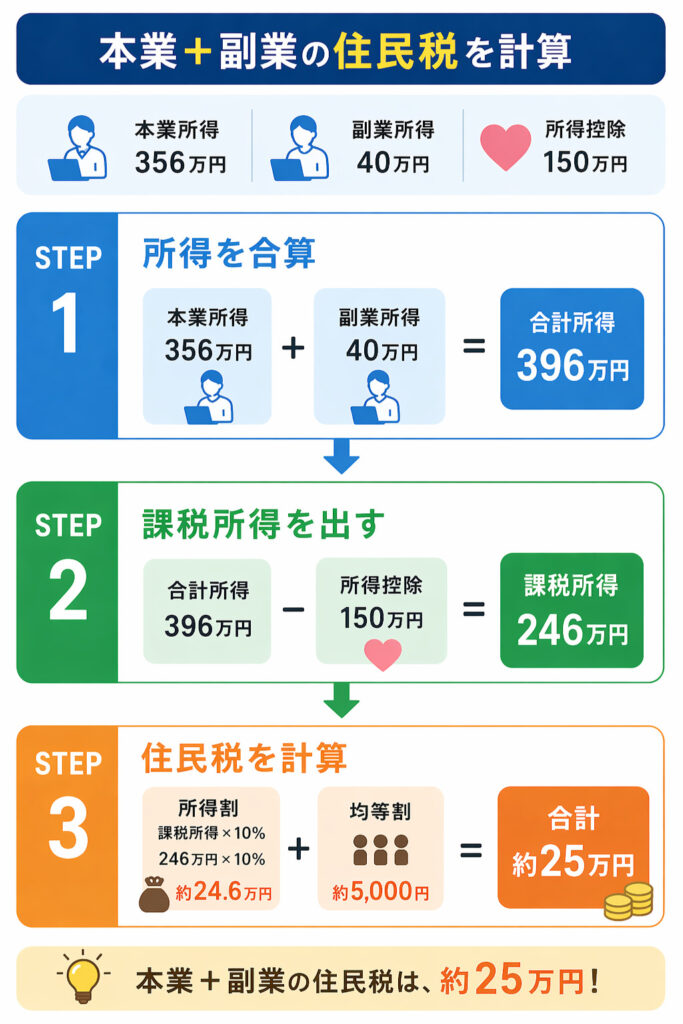

結論:副業の所得は本業と合算される

会社員:年収500万円(給与所得控除:約144万円)

副業:売上50万円・経費10万円(副業所得:40万円)

所得控除:150万円

給与所得356万円+副業所得40万円=396万円から所得控除150万円を引いて課税所得246万円。住民税は「246万円×10%+5,000円」で約25万円。副業所得40万円分で、住民税が約4万円増えます。

ポイント

・副業で約4万円ほど増加

・所得が増えるとその分そのまま税金アップ

副業が会社にバレる仕組みとは?(超重要)

副業をすると、住民税の通知経由で会社にバレる可能性があります。

ポイントは住民税の徴収方法の違いです。

・特別徴収(会社天引き)

・普通徴収(自分で支払う)

この選び方次第で、会社に知られずに副業を続けられるかが決まります。

▼ 詳しくは以下の記事でまとめています。

住民税についてよくある質問

- Q1. 住民税はいつ・どうやって払うの?

-

会社員は給与天引き(特別徴収)で、6月〜翌年5月の12回に分けて納めます。個人事業主は自分で納付する普通徴収で、年4回(6月・8月・10月・翌1月が目安)の納付が基本です。

- 住民税が「0円」になることはある?

-

あります。課税所得が一定以下の場合、所得割・均等割ともに非課税になります。非課税となる基準(非課税限度額)は扶養家族の人数などにより異なり、自治体ごとに設定されています。

- ふるさと納税をすると住民税は安くなる?

-

正確には「翌年の住民税が控除される」形です。寄付額から自己負担2,000円を引いた額が、所得税の還付と住民税の控除として差し引かれます。実質2,000円で返礼品を受け取れる仕組みです。

まとめ

住民税の計算はシンプルです。

住民税 = 課税所得 × 約10% + 約5,000円

ただし、立場によって「所得の作り方」が違います。

| 立場 | 住民税のポイント |

|---|---|

| 会社員 | 会社が自動計算。控除を増やすのが節税の主戦場 |

| 個人事業主 | 経費と青色申告控除で所得を圧縮できる |

| 副業あり | 本業と合算。徴収方法で会社バレ対策が必要 |

住民税以外の税金もまとめて学びたい方は、税金カテゴリの記事一覧もあわせてどうぞ。控除・確定申告・ふるさと納税など、知っておくと得する制度を解説しています。