「60歳を過ぎても働き続けると、せっかくの年金が減ってしまう」

——そんな話を聞いて不安になっていませんか。

これは「在職老齢年金」という仕組みのこと。

実は2026年4月から、この基準額が51万円から62万円へと大幅に引き上げられ、減額される人が大きく減ります。

この記事では1級FP技能士の視点で、「在職老齢年金とは何か」「いくら減るのか」「2026年改正で何が変わるのか」を、家計目線でわかりやすく解説します。

在職老齢年金は、働きながら受け取る「老齢厚生年金」が給与・賞与に応じて減額される制度です。2026年4月から基準額が月62万円に引き上げられ、給与と年金の合計が62万円以下なら年金は全額受け取れます。なお、老齢基礎年金は減りません。

けんじ

けんじ働くと年金が減るって本当?それじゃあ働き損じゃないか…。

みる

みる減るのは年金の一部だけ。しかも2026年4月の改正で、ほとんどの人は減らなくなります。仕組みから順番に見ていきましょう。

在職老齢年金とは?働くと年金が減る仕組みをわかりやすく

在職老齢年金とは、60歳以降も厚生年金保険の被保険者として働く場合に、受け取る給与・賞与と年金額に応じて「老齢厚生年金」が減額調整される仕組みのことです。

会社員として働き続けながら年金を受け取る人が対象になります。

なぜ年金が減ることがあるの?

一定以上の収入がある高齢者には、年金を「受け取る側」だけでなく、保険料を負担して制度を「支える側」にもなってもらう、という考え方が背景にあります。

逆に言えば、収入が基準額以下なら減額は一切ありません。働く高齢者のうち、実際に減額の対象になっているのは一部の人だけです。

減るのは「老齢厚生年金」だけ

老齢基礎年金は減らない

ここが最も大切なポイントです。在職老齢年金で減額調整の対象になるのは、老齢厚生年金の「報酬比例部分」だけ。国民年金から受け取る老齢基礎年金や、経過的加算は、いくら働いても減りません。

「年金が全部止まる」と誤解している人が多いのですが、土台となる基礎年金は守られます。

厚生年金保険の被保険者でない人(フリーランス・自営業など)は、そもそも在職老齢年金の調整対象になりません。会社員として厚生年金に入って働く人だけが関係する制度、と整理しておくと理解が早いです。

(出所:日本年金機構「在職老齢年金の計算方法」/FP技能検定対策テキスト)

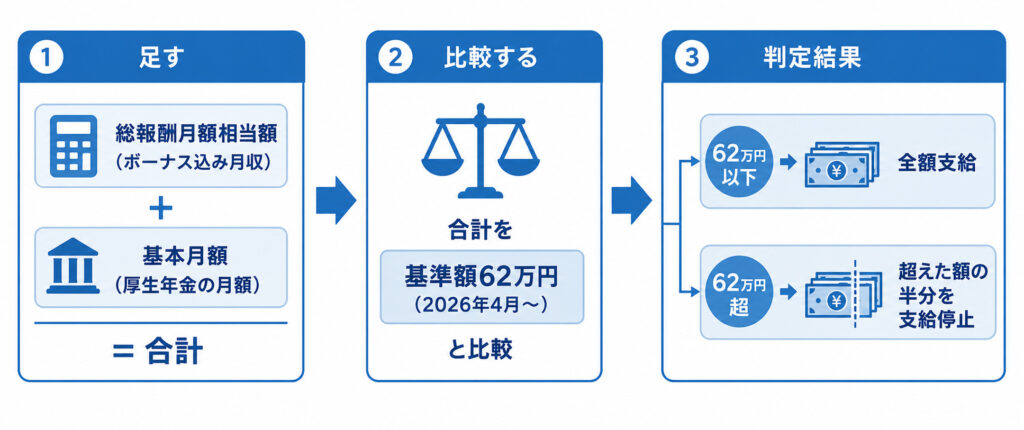

いくら減る?「総報酬月額相当額」と「基本月額」の計算方法

減額されるかどうかは、2つの月額の合計が基準額を超えるかで決まります。耳慣れない言葉ですが、難しくありません。

2つの用語をやさしく解説

- 総報酬月額相当額:その月の標準報酬月額 +(その月以前1年間の標準賞与額 ÷ 12)。

ざっくり言えば「ボーナス込みの月収」です。 - 基本月額:老齢厚生年金(報酬比例部分)の年額 ÷ 12。加給年金・経過的加算・繰下げ加算は含みません。

「ボーナス込みの月収」と「厚生年金の月額」を足すだけ。その合計が基準額62万円を超えたときに、超えた分の半分だけが止まります。62万円以下なら年金は全額受け取れます。

支給停止額の計算式と計算例

支給停止額(月額)は、次の式で求めます。

支給停止額(月額)=(総報酬月額相当額 + 基本月額 - 62万円)× 1/2

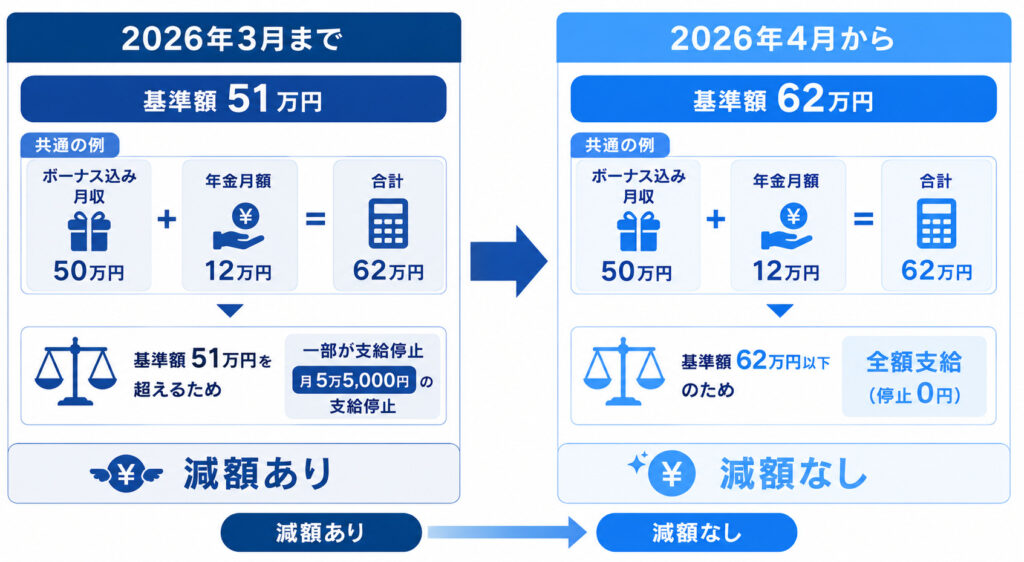

たとえば、ボーナス込みの月収(総報酬月額相当額)が50万円、厚生年金の基本月額が12万円の人なら、合計は62万円。

基準額ちょうどなので、減額は0円で年金は全額受け取れます。仮に合計が75万円(総報酬60万円+基本月額15万円)なら、超過分13万円の半分=6万5,000円が月々止まる計算です。

FP1級の試験でも頻出の論点です。試験対策テキストでも「総報酬月額相当額+基本月額が支給停止調整額を超えた額の2分の1を停止する」と整理されています。自分の基本月額は、ねんきん定期便の「報酬比例部分」を12で割れば概算できます。

2026年4月改正で何が変わる?51万円→62万円に引き上げ

2025年6月に成立した年金制度改正法により、2026年(令和8年)4月1日から、支給停止の基準額が引き上げられます。

2024年度は50万円、2025年度は51万円でしたが、2026年4月からは月62万円に。これは過去最大の引き上げ幅です。

同じ働き方・同じ収入でも、基準額が51万円から62万円に上がることで、これまで減額されていた人が満額受給に変わります。働き方を変えなくても手取りが増える人が出てくる改正です。

改正で「働き損」はどれくらい緩和される?

厚生労働省の試算では、支給停止の対象者は約50万人から約30万人へ、停止される金額は年間約4,500億円から約2,900億円へ縮小する見込みです。

「働くほど年金が減る」という不公平感が和らぎ、高齢者が働きやすくなることが狙いです。

62万円という金額は令和6年度の賃金水準をもとにした基準で、今後は毎年度の賃金・物価の変動に応じて改定されます。最新の基準額は日本年金機構や厚生労働省の公表値で必ず確認してください。

けんじ

けんじ62万円を超えたら、結局そこから先は働いても損なんじゃないの?

みるそれも誤解です。止まるのは超過分の半分だけなので、年金+給与の合計はなだらかに増え続けます。厚労省も「手取りが減ることはない」と明言しています。

年齢で扱いが違う?

60代前半・後半・70歳以上の早見表

在職老齢年金は、年齢によって「対象となる年金」や「保険料の負担」が異なります。自分がどの区分かを確認しましょう。

| 60〜64歳 | 65〜69歳 | 70歳以上 | |

|---|---|---|---|

| 合計が62万円超のとき | 超えた額の1/2が支給停止 | ||

| 調整対象の年金 | 特別支給の老齢厚生年金 | 老齢厚生年金 (報酬比例部分) | 老齢厚生年金 (報酬比例部分) |

| 厚生年金保険料 | 負担あり | 負担あり | 負担なし |

基準額62万円と「超過分の半分が停止」という仕組みは全年齢で共通です。70歳以上は厚生年金保険料の負担がなくなりますが、年金の調整は同じ仕組みで行われます。

60代前半の対象である「特別支給の老齢厚生年金」は、男性は1961年4月2日以降生まれ、女性は1966年4月2日以降生まれの人には支給されず、段階的になくなっていきます。これから60代を迎える多くの人にとっては、65歳以降の調整が実質的な論点になります。

よくある質問(FAQ)

- 在職老齢年金で老齢基礎年金(国民年金)も減りますか?

-

減りません。在職老齢年金で調整されるのは老齢厚生年金の報酬比例部分だけです。老齢基礎年金や経過的加算は、働いていても全額受け取れます。

- 2026年4月の62万円改正は、自分で手続きが必要ですか?

-

原則として手続きは不要です。基準額の引き上げは日本年金機構が自動的に反映するため、対象者は届け出なくても改正後の基準で計算されます。心配な場合は年金事務所で確認しましょう。

- フリーランスや自営業の収入も在職老齢年金に影響しますか?

-

影響しません。在職老齢年金の対象は、厚生年金保険の被保険者として働く人の給与・賞与です。厚生年金に加入していない自営業やフリーランスの所得は、調整の対象になりません。

まとめ|まず自分の区分と基準額を知ることから

在職老齢年金のポイントを整理します。

- 調整されるのは老齢厚生年金(報酬比例部分)だけ。老齢基礎年金は減らない

- 「ボーナス込み月収+年金月額」が基準額を超えた分の半分が止まる

- 2026年4月から基準額が51万円→62万円に引き上げ。減額される人は大幅に減る

- 62万円を超えても、年金+給与の合計はなだらかに増え、手取りが減ることはない

大切なのは、漠然と「働くと損」と思い込まず、自分の収入と年金額が基準額に対してどの位置にあるかを把握すること。まずは家計と年金額の全体像をつかむところから始めましょう。

- 厚生労働省「在職老齢年金制度の見直しについて」

- 日本年金機構「在職老齢年金の計算方法」

- 1級FP技能士試験対策テキスト(老齢給付・在職老齢年金)

※本記事は2025年6月成立の年金制度改正および2026年4月施行の内容にもとづいています。基準額は年度改定で変わるため、最新額は日本年金機構の公表値をご確認ください。個別の判断は年金事務所やお近くの専門家にご相談ください。