「毎月の手取りでギリギリなのに、子どもの教育費なんて貯められるの…?」

——そんな不安、よくわかります。教育費は人生の3大支出のひとつで、まとまった金額が必要になるのは事実です。

でも、全体像と「公的に守られている部分」を知れば、やみくもに怖がる必要はありません。

この記事では、幼稚園から大学までにかかる総額の目安と、貯め方・公的支援の全体像をFP1級の視点で整理します。

教育資金は幼稚園〜高校の15年で約596万〜1,976万円、大学4年で別途数百万円が目安です。「もらう・借りる」公的支援を先に把握し、足りない分を貯蓄・NISAで備えるのが基本です。

教育資金は大学まで総額いくら必要?

教育資金は「いつ・どの学校に通うか」で大きく変わります。まずは公的データで全体感をつかみましょう。

幼稚園〜高校の15年間でいくら?

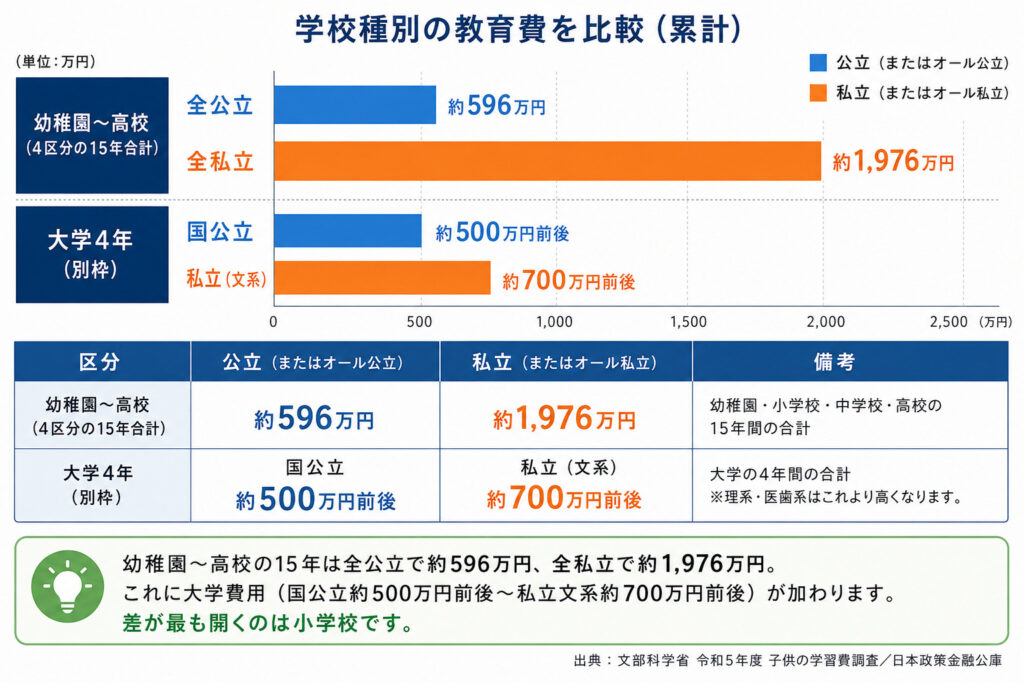

文部科学省「令和5年度 子供の学習費調査」によると、幼稚園から高校卒業までの15年間の学習費総額は、すべて公立で約596万円、すべて私立で約1,976万円でした。

学習費総額には、授業料などの「学校教育費」だけでなく、給食費や塾・習い事の「学校外活動費」も含まれます。

大学4年間でいくら?

大学費用は別途かかります。日本政策金融公庫の調査では、大学の初年度納付金(入学金+授業料など)は国公立で平均約87万円、私立(医歯系を除く)で平均約140万〜228万円です。

授業料は4年間続くため、入学費用+在学費用を合わせると、国公立で約500万円前後、私立文系で約700万円前後がひとつの目安になります。

自宅外通学なら、家賃・生活費がさらに上乗せされます。

幼稚園〜高校の15年は全公立で約596万円、全私立で約1,976万円。これに大学費用(国公立約500万円前後〜私立文系約700万円前後)が加わります。差が最も開くのは小学校です。

「総額○○万円」という数字に身構えがちですが、教育費は18年以上かけて少しずつ支払うものです。一度に必要になるのではなく、特に負担が重い「大学入学時」に向けて逆算して準備するのが現実的です。

教育資金はいつ・どうやって貯めるのが正解?

「貯める時期」は0〜15歳がカギ

教育費のピークは大学入学前後です。逆にいえば、子どもが小さいうち(中学卒業くらいまで)は、児童手当などを活用して計画的に積み立てる絶好の時期。

早く始めるほど月々の負担は軽くなります。

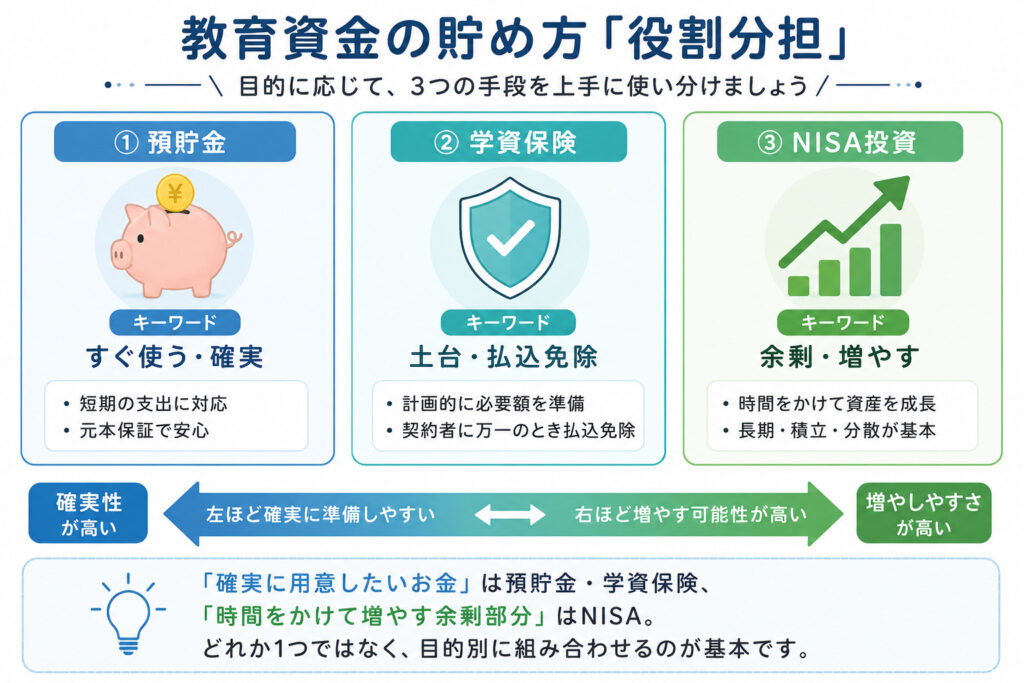

主な貯め方3つの違いは?

教育資金の代表的な準備方法は、預貯金・学資保険・NISA(投資)の3つです。それぞれ「確実性」と「増やしやすさ」のバランスが異なります。

| 方法 | 特徴 | 向いている役割 |

|---|---|---|

| 預貯金 | 元本割れなし。すぐ使える | 直近で使うお金・緊急予備費 |

| 学資保険 | 計画的に貯まる。契約者死亡時は払込免除 | 確実に用意したい入学資金の土台 |

| NISA(投資) | 非課税で増やせる可能性。元本保証はなし | 時間に余裕がある余剰部分の上乗せ |

なお、2027年からは子ども名義で非課税運用ができる「こども支援NISA」の創設が予定されています(2025年12月の税制改正大綱で制度化)。

選択肢が増える見込みですが、詳細は別記事で解説します。

「確実に用意したいお金」は預貯金・学資保険、「時間をかけて増やす余剰部分」はNISA。どれか1つではなく、目的別に組み合わせるのが基本です。

「学資保険かNISAか」で迷う方が多いのですが、優劣をつける問いではありません。使う時期が決まっているお金ほど確実性を、時間に余裕がある分は運用を。家計の余力に合わせて配分を決めるのが正解です。

教育資金が足りないときに使える公的な支援は?

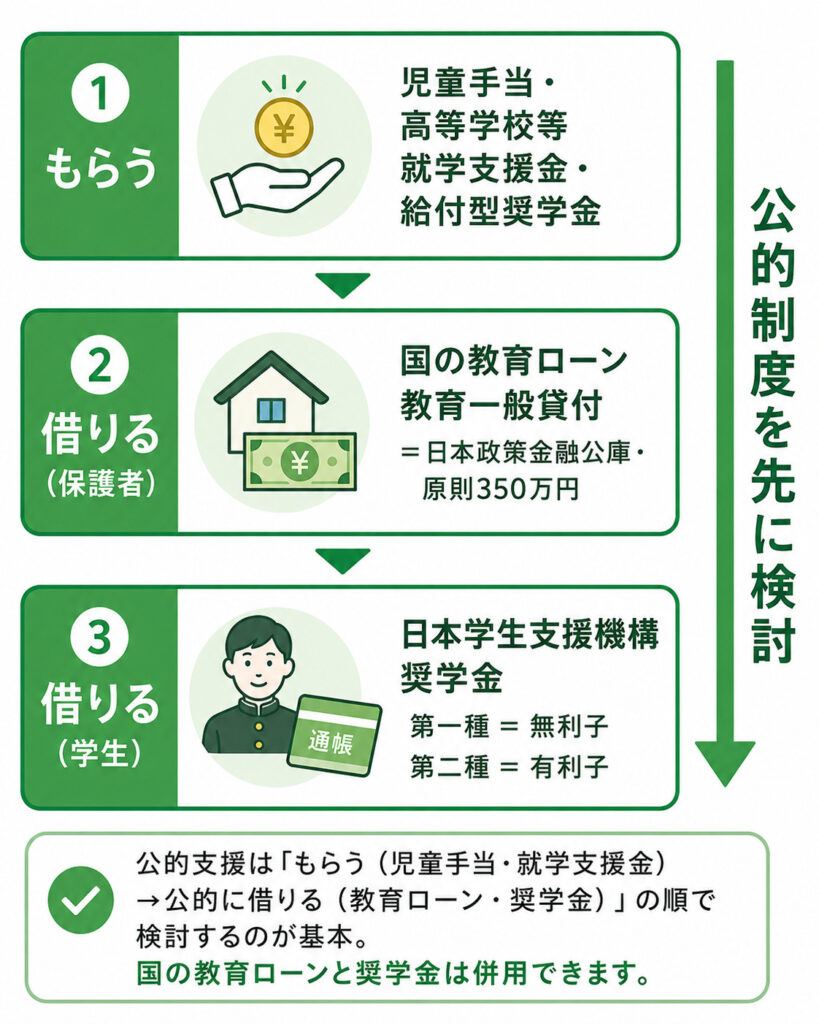

まず「もらえる」支援を知ろう

子育て世帯には、申請や条件で受け取れる公的支援があります。

代表的なのが、0歳から高校生年代(拡充により対象が広がりました)まで支給される「児童手当」と、高校の授業料を支援する「高等学校等就学支援金制度」です。

住民税非課税世帯などを対象に、返済不要の「給付型奨学金」もあります。これらは家計の自己負担を直接軽くしてくれる、いわば公的な土台です。

足りない分を「公的に借りる」2つの方法

それでも不足する場合に検討するのが、国の教育ローンと奨学金です。FP1級の学習でも頻出の重要テーマです。

| 制度 | 国の教育ローン(教育一般貸付) | 日本学生支援機構の奨学金 |

|---|---|---|

| 借りる人 | 保護者 | 学生本人 |

| 融資元 | 日本政策金融公庫 | 日本学生支援機構(JASSO) |

| 金額 | 学生1人につき原則350万円 (一部450万円まで) | 第一種(無利子) 第二種(有利子・上限年3%) |

| 返済 | 最長20年・固定金利 | 卒業後 最長20年 |

| ポイント | 入学前にまとめて借りられる | 在学中の生活を毎月支える |

押さえておきたいのは、国の教育ローン(教育一般貸付)と日本学生支援機構の奨学金は重複して利用できるという点です。

一方は保護者が入学前にまとめて借り、もう一方は学生本人が在学中の費用を毎月補う

——役割が違うため、併用して資金計画を立てられます。FP検定でも問われる基本知識です。

なお、祖父母などからの「教育資金の一括贈与」には贈与税の非課税特例があります(適用期限あり)。こちらは相続対策とも関わるため、別記事で詳しく解説します。

公的支援は「もらう(児童手当・就学支援金)→公的に借りる(教育ローン・奨学金)」の順で検討するのが基本。国の教育ローンと奨学金は併用できます。

日本の教育支援は「まず公的、足りない分を私的」で考えると無駄がありません。民間ローンや保険商品の検討は、公的に使える支援を確認したあとで十分です。

まとめ|教育資金は「全体像→公的→私的」の順で考える

- 幼稚園〜高校の15年で約596万円(全公立)〜1,976万円(全私立)、大学4年で別途数百万円が目安

- 貯め方は預貯金・学資保険・NISAを「確実性と増やしやすさ」で役割分担

- 公的支援は「もらう→公的に借りる」の順で。国の教育ローンと奨学金は併用可

- 2027年予定の「こども支援NISA」など、新しい選択肢の動向もチェック

教育費は金額の大きさだけ見ると不安になりますが、18年以上かけて備えるものです。全体像をつかみ、公的支援を土台に、足りない分を自分の家計に合った方法で準備していきましょう。

教育資金についてよくある質問(FAQ)

- 教育資金は子ども1人あたり、結局いくら見ておけば安心ですか?

-

ひとつの目安として、幼稚園〜高校を公立中心で進んだ場合は約600万円、大学を私立文系まで含めると合計1,000万円前後を見ておくと安心です。すべて私立だと2,500万円を超えるケースもあります。進路が決まらないうちは「大学入学時にまとまった額が用意できる状態」を目標にするのが現実的です。

- 学資保険とNISA、どちらで貯めるべきですか?

-

どちらが優れているという問いではなく、役割が違います。確実に用意したい入学資金の土台は学資保険や預貯金、時間に余裕がある余剰部分はNISAで増やす、という組み合わせが基本です。使う時期が近いお金ほど、元本割れリスクの低い方法を選びましょう。

- 奨学金と国の教育ローンは併用できますか?

-

はい、併用できます。国の教育ローン(教育一般貸付・日本政策金融公庫)は保護者が入学前にまとめて借りるもの、日本学生支援機構の奨学金は学生本人が在学中に毎月受け取るもので、役割が異なります。FP検定でも問われる基本知識です。

次に読みたい関連記事

教育資金は「人生の3大支出」のひとつです。住宅・老後とあわせて全体像をつかむと、家計の準備がぐっと整理しやすくなります。

▶ 人生の3大支出とは?住宅・教育・老後の総額と備え方をFP1級が解説