給与明細に「財形」の控除欄があって、なんとなく加入しているけれど中身はよく知らない。

あるいは「財形貯蓄はやめとけ」「iDeCoやNISAのほうがいい」という声を聞いて迷っている。

そんな会社員の方も多いのではないでしょうか。

本記事ではFP1級として、財形貯蓄制度の仕組み・3種類の違い・メリット・デメリットを整理し、iDeCo・NISAとの使い分けまで踏み込んで解説します

財形貯蓄制度は、給与天引きの「強制力」と財形住宅融資という「住宅資金の出口」で価値が決まる制度です。低金利下では非課税メリットは小さいものの、「貯蓄が苦手な人」「マイホーム購入予定の人」にはiDeCo・NISAと併用する価値があります。

財形貯蓄制度とは?

財形貯蓄制度とは、勤労者が会社の協力を得て、給与から天引きで積み立てを行う公的な資産形成制度です。

「勤労者財産形成促進法」という法律に基づいて運用されており、国が会社員の財産づくりを後押しする仕組みになっています。

給与天引きで貯める公的な資産形成制度

最大の特徴は、毎月の給与・賞与から自動的に天引きされて積み立てられる点です。自分で銀行に振り込む手間がなく、知らず知らずのうちに資産が積み上がっていきます。

ぎゅうた

ぎゅうた要するに「会社経由の自動貯金」みたいなもん?

みる

みるイメージとしてはそうです。ただし国の制度なので、種類によっては利子の非課税措置という税制優遇が用意されています。普通預金との大きな違いはそこですね。

勤労者財産形成促進法に基づく制度

財形貯蓄は1971年制定の「勤労者財産形成促進法」に基づいています。会社員・公務員はもちろん、条件を満たせばパート・派遣・契約社員も利用可能です。

ただし、利用できるのは「勤務先が制度を導入している場合のみ」という前提があります。会社に制度がなければ個人で勝手に始めることはできません。

財形貯蓄の3種類|住宅・年金・一般の違いは?

財形貯蓄には「財形住宅貯蓄」「財形年金貯蓄」「一般財形貯蓄」の3種類があります。それぞれ目的・年齢制限・税制優遇が異なります。

財形住宅貯蓄と財形年金貯蓄は「55歳未満・5年以上積立・合算で元利550万円まで非課税」という共通点があります。一般財形は用途自由ですが非課税枠はありません。

財形貯蓄制度のメリット3つ

財形貯蓄の本質的な価値は「税制優遇」だけではありません。FP1級の視点では、以下の3点が本当のメリットです。

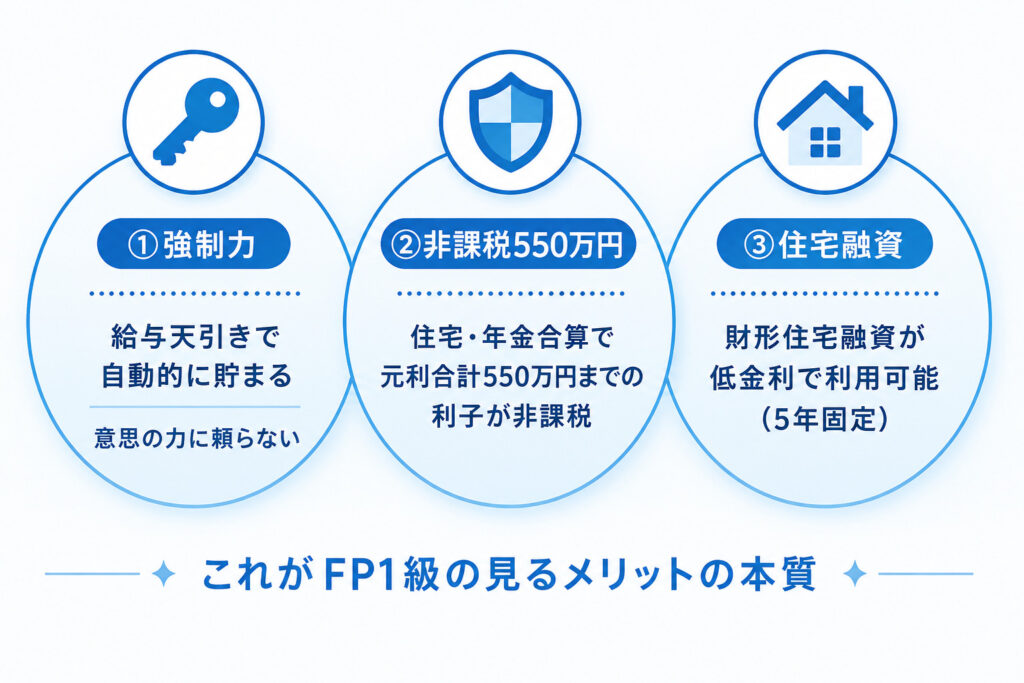

給与天引きで「強制力」が働く

最大のメリットは、行動経済学的な「強制力」です。給与振込前に天引きされるので、手元に入ってこないお金は使えません。

これは私自身が28歳で約500万円の借金を抱えていた頃、痛感した話です。

「余ったら貯金しよう」という意思の力に頼った貯蓄は、まず続きません。最初から天引きされる仕組みのほうが、貯蓄が苦手な人ほど効きます。

元利550万円まで利子が非課税

(住宅・年金)

財形住宅貯蓄と財形年金貯蓄は、合算で元利合計550万円までの利子が非課税です。普通預金や定期預金では利子に20.315%の税金がかかるため、その分が丸ごと残ります。

ただし注意点として、現在の低金利環境下では、預金型の財形貯蓄の金利は年0.2〜0.4%前後にとどまります。100万円預けて1年で2,000〜4,000円の利息、その20.315%が非課税になっても恩恵は数百円規模というのが実情です。

ぎゅうたえっ、それだけ?非課税のメリット小さくない?

みる正直、税制優遇単独で見るとiDeCoやNISAに大きく劣ります。財形の真価は次の「住宅融資」にあるんです。

財形住宅融資が低金利で使える

財形貯蓄を1年以上継続し、貯蓄残高が50万円以上ある場合、「財形住宅融資」という公的な住宅ローンが利用できます。

| 項目 | 内容 |

|---|---|

| 融資額 | 財形貯蓄残高の10倍以内 (最高4,000万円) |

| 金利タイプ | 5年固定(5年ごとに見直し) |

| 事務手数料 | 不要 |

| 保証料 | 不要 |

5年ごとに金利が見直される点は、変動金利と全期間固定の中間的な性格を持っています。

金利タイプの基礎は、こちらの記事で詳しく解説しています。

▼住宅ローンの変動金利と固定金利、どっちがいい?FP1級が選び方を解説

みる

みるちなみに私自身はフラット35で運用中です。財形住宅融資とフラット35は性格が近い「公的×固定系」の住宅ローン。財形をやっておくと選択肢が一つ増えるという意味で価値があります。

財形貯蓄の本当の価値は「税制優遇単独」ではなく、「強制的に貯められる仕組み」と「財形住宅融資という出口」の合わせ技にあります。

財形貯蓄制度のデメリット3つ

低金利時代では非課税メリットが小さい

前述のとおり、現在の金利水準では非課税の恩恵は限定的です。「税制優遇で資産を増やしたい」という目的なら、iDeCoやNISAのほうが圧倒的に効率が良いのが現実です。

勤務先に制度がないと使えない/転職に弱い

財形貯蓄は会社経由の制度なので、勤務先に制度がなければそもそも利用できません。また、財形貯蓄制度のない会社に転職した場合、原則として2年以内に転職先で財形を再開しないと、住宅・年金の非課税措置が打ち切られます。

所得控除はない(iDeCoとの違い)

財形貯蓄の積立額は「給与から天引きされたあとのお金」なので、iDeCoのように積立額が全額所得控除されることはありません。所得税・住民税の節税効果という観点では、iDeCoに軍配が上がります。

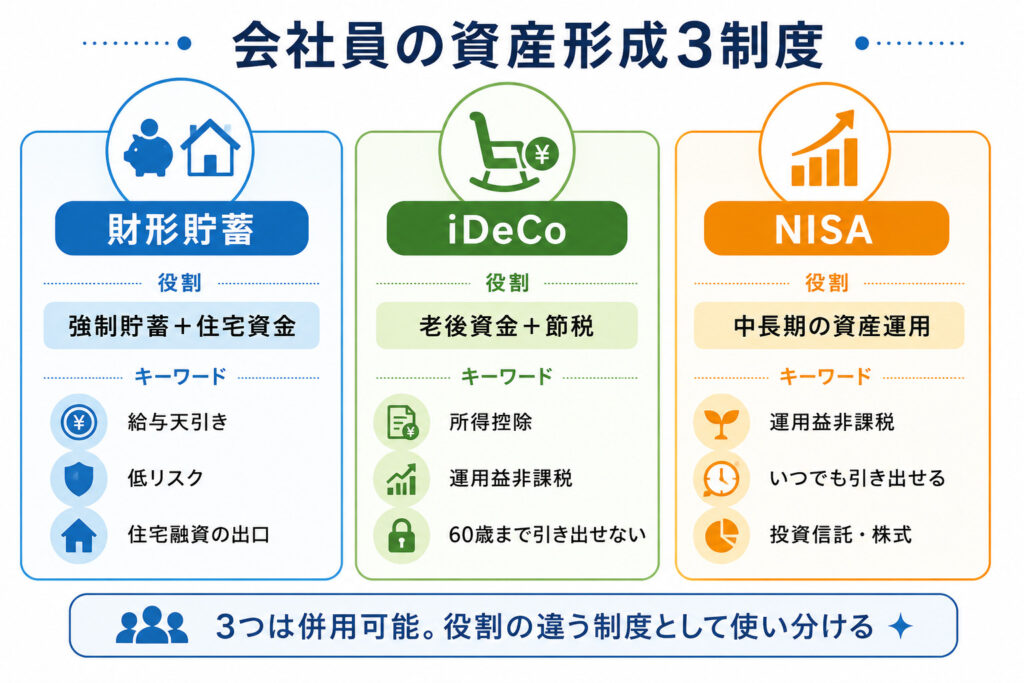

財形貯蓄・iDeCo・NISAはどう使い分ける?FP1級の結論

3制度の比較表

| 項目 | 財形貯蓄(住宅・年金) | iDeCo | NISA |

|---|---|---|---|

| 給与天引き | ○(強制力あり) | △(会社による) | ×(自分で振込) |

| 所得控除 | ×(なし) | ○(全額控除) | ×(なし) |

| 運用益非課税 | △(利子550万円まで) | ○ | ○ |

| 引出柔軟性 | △(目的外は課税) | ×(原則60歳まで) | ○(いつでも) |

| 主な運用商品 | 預金・保険中心 | 投資信託・定期預金 | 投資信託・株式 |

| 利用条件 | 勤務先に制度必要 | 原則誰でも可 | 18歳以上の居住者 |

3制度は競合ではなく役割分担です。財形=強制貯蓄と住宅資金、iDeCo=老後資金の節税、NISA=中長期の運用、と棲み分けて併用するのがFP1級の基本戦略です。

FP1級が考える「併用の優先順位」

FP1級として、会社員の方に推奨する優先順位は以下のとおりです。

STEP1

→生活防衛資金を普通預金で確保

STEP2

→NISAで中長期の運用を開始

STEP3

→余裕があればiDeCoで老後資金+所得控除

STEP4

→マイホーム購入予定があれば財形住宅貯蓄併用

みる私自身も生活防衛資金は普通預金で1年分、NISAでオルカン中心のインデックス投資、という順番で組み立てています。財形貯蓄は「住宅購入を控えていて、給与天引きで強制的に貯めたい人」にとっての追加オプションという位置づけが妥当です。

よくある質問(FAQ)

- 財形貯蓄制度は廃止されますか?

-

現時点で廃止の予定はありません。「勤労者財産形成促進法」に基づく公的制度であり、引き続き運用されています。ただし、制度を導入する企業の数は減少傾向にあり、新規導入する企業は少なくなっています。

- 転職したら財形貯蓄はどうなりますか?

-

転職先に財形貯蓄制度があれば、原則2年以内に手続きすることで継続が可能です。転職先に制度がない場合は、住宅・年金財形は非課税措置が打ち切られ、通常の課税扱いに切り替わります。一般財形はそのまま据え置きできますが、新たな積立はできません。

- 一般財形と財形住宅貯蓄、どちらを優先すべきですか?

-

住宅購入の予定が明確にあるなら「財形住宅貯蓄」が優先です。非課税枠と財形住宅融資の利用権が得られるためです。用途が決まっていない場合や3年以内に使う可能性がある資金なら「一般財形」のほうが柔軟性で勝ります。

まとめ|財形貯蓄制度は「強制力」と「住宅出口」で価値が決まる

財形貯蓄制度のポイントを整理します。

- 財形貯蓄は給与天引きで貯める公的な資産形成制度(勤労者財産形成促進法に基づく)

- 3種類ある(住宅・年金・一般)/住宅と年金は合算で元利550万円まで利子非課税

- 最大の価値は「給与天引きの強制力」と「財形住宅融資という出口」

- 税制優遇単独ではiDeCo・NISAに劣るため、3制度の併用設計で考える

- 優先順位は ①生活防衛資金 → ②NISA → ③iDeCo → ④財形(住宅予定者)

「やめとけ」という単純な結論ではなく、自分のライフプラン上で財形に役割があるかどうかで判断するのが正解です。

▼住宅ローン金利タイプの基本

住宅ローンの変動金利と固定金利、どっちがいい?FP1級が選び方を解説

▼住宅ローンの返済方法の選び方

住宅ローンの返済方法|元利均等と元金均等の違いをFP1級が解説

▼住宅ローンの種類の基本

住宅ローンの種類とは?公的・民間・フラット35の違いをFP1級がわかりやすく解説

▼住宅ローンの繰上げ返済

住宅ローンの繰上げ返済はすべきか?FP1級が”しない選択”を解説

▼フラット35の基本

フラット35とは?メリット・デメリットと向いている人をFP1級が解説