住宅ローンの金利上昇が話題になる今、改めて注目されているのが「全期間固定金利」のフラット35です。

一方で、ネット上には「やめとけ」「金利が高い」といった声もあり、判断に迷う方も多いはず。

本記事では、FP1級保有者であり、実際にフラット35で運用中の私が、メリット・デメリット・向いている人を中立の立場で解説します。

フラット35は「全期間固定金利・団信任意・自営業に有利」が3大特徴の住宅ローン。金利上昇が不安な人・個人事業主・健康に不安がある人に向いていますが、短期完済予定の人や金利低下を期待する人には不向きです。

フラット35とは?

基本の仕組みを3分で理解

ぎゅうた

ぎゅうた最近よく聞くフラット35って、普通の住宅ローンと何が違うの?

みる

みる一番の違いは「住宅金融支援機構という国の機関が関与している」点です。仕組みから順に見ていきましょう。

ラット35の正式な定義と運営の仕組み

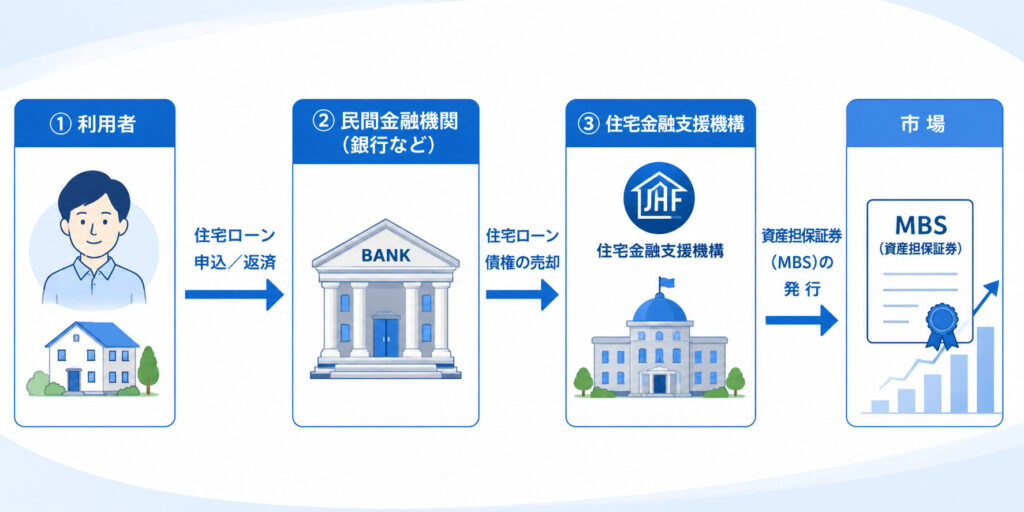

フラット35とは、独立行政法人である住宅金融支援機構と、民間金融機関が提携して提供する最長35年の長期固定金利型の住宅ローンです。

仕組みの核は「買取型」と呼ばれる債券モデルにあります。民間金融機関が貸し出した住宅ローン債権を住宅金融支援機構が買い取り、その債権を担保に「資産担保証券」を発行して資金調達を行います。

この公的な仕組みがあるからこそ、35年もの長期にわたって金利を固定できるのです。

つまり、銀行が単独で貸しているのではなく、国の機関がリスクを引き受けてくれているローンなのです。

民間金融機関が貸した住宅ローン債権を、住宅金融支援機構が買い取り、それを担保に資産担保証券を発行して資金調達する仕組みです。この公的な裏付けがあるため、35年間という長期の固定金利が成り立っています。

フラット35の主な利用条件

(年齢・年収・物件)

フラット35は「誰でも借りられる」わけではなく、明確な条件が定められています。

| 項目 | 条件 |

|---|---|

| 申込時年齢 | 満70歳未満(親子リレー返済利用時は70歳以上も可) |

| 国籍 | 日本国籍・永住許可者(特別永住者含む) |

| 年収基準 | 年収400万円未満:30%以下/年収400万円以上:35%以下 |

| 融資額 | 100万円以上8,000万円以下 |

| 融資率 | 購入価額の100%まで(融資率9割超は金利上乗せ) |

| 対象住宅 | 床面積70㎡以上(戸建)/30㎡以上(マンション) |

| 返済期間 | 最長35年(完済時年齢80歳以下) |

※出典:住宅金融支援機構「フラット35(買取型)の概要」

フラット35Sとは?

金利引下げの上乗せメニュー

フラット35Sは、省エネルギー性・耐震性・耐久性などの基準を満たす住宅を対象に、一定期間金利を引き下げるオプションメニューです。

2023年4月以降の設計検査申請分から、すべての新築住宅は省エネ基準への適合が必須となりました。

つまり、これから新築でフラット35を組む人は、自動的にフラット35Sの対象になる可能性が高いということです。

フラット35のメリットは?

FP1級が5つに絞って解説

①全期間固定金利で返済額が35年変わらない

最大の特徴は、契約時の金利が完済まで変わらないこと。

35年後の返済額が今日決まるため、家計のライフプランが立てやすくなります。金利上昇局面では特に強力な防衛策となります。

②団信加入が任意

(健康に不安がある人も借りられる)

民間住宅ローンの大半は団体信用生命保険(団信)への加入が必須ですが、フラット35では任意です。健康上の理由で団信に加入できない方でも、住宅ローンを利用できる数少ない選択肢となります。

なお、団信に加入しない場合は金利が0.2%引き下げられます。生命保険で別途備えがある人は、この選択肢を検討する価値があります。

③保証料・繰上返済手数料が不要

フラット35は保証会社を利用しないため、保証料がゼロ。さらに繰上返済手数料も無料です

(窓口は100万円以上、ネットは10万円以上から可能)。

繰上返済を計画的に活用できる人にとっては、総返済額を大きく圧縮できる仕組みです。返済方法そのものの違いについては、元利均等と元金均等の比較記事も参考にしてください。

▼住宅ローン返済方法「元利均等と元金均等」の違いをFPが解説

④審査が「人」より「物件」重視

(自営業・転職直後にも有利)

民間住宅ローンが「3期分の決算書・確定申告書」を求めるのに対し、フラット35は「直近1年分の確定申告書」のみで審査されます。

これは個人事業主・フリーランス・転職直後の会社員にとって極めて大きなアドバンテージです。実際、私自身も給与所得+事業所得の二刀流であり、この柔軟さに助けられた経験があります。

⑤購入価額の100%まで融資可能

(最大8,000万円)

頭金ゼロでも申込可能(融資率9割超は金利が上乗せ)。住宅価格の上昇局面では、この点も見逃せないメリットです。

フラット35のデメリットは?

事前に知るべき3つの注意点

①変動金利より金利が高い

フラット35は「保険料込み」の金利設計のため、変動金利型と比べて0.5〜1.0%ほど金利が高くなる傾向があります。35年トータルでは数百万円単位の差が生じる場合もあります。

②市場金利が下がっても恩恵を受けにくい

固定金利の宿命として、市場金利が下落しても返済額は変わりません。借換えで対応する選択肢はありますが、その分手数料負担も発生します。

変動金利との戦略的な使い分けについては、別記事で詳しく解説しています。

▼住宅ローン「変動金利と固定金利」どっちが得?FPが選び方を解説

③物件の技術基準を満たす必要がある

フラット35は「物件審査」が厳しめです。住宅金融支援機構が定めた技術基準への適合証明書が必要で、検査手数料も顧客負担となります。

特に中古住宅では、対象外となるケースがあるため事前確認が必須です。

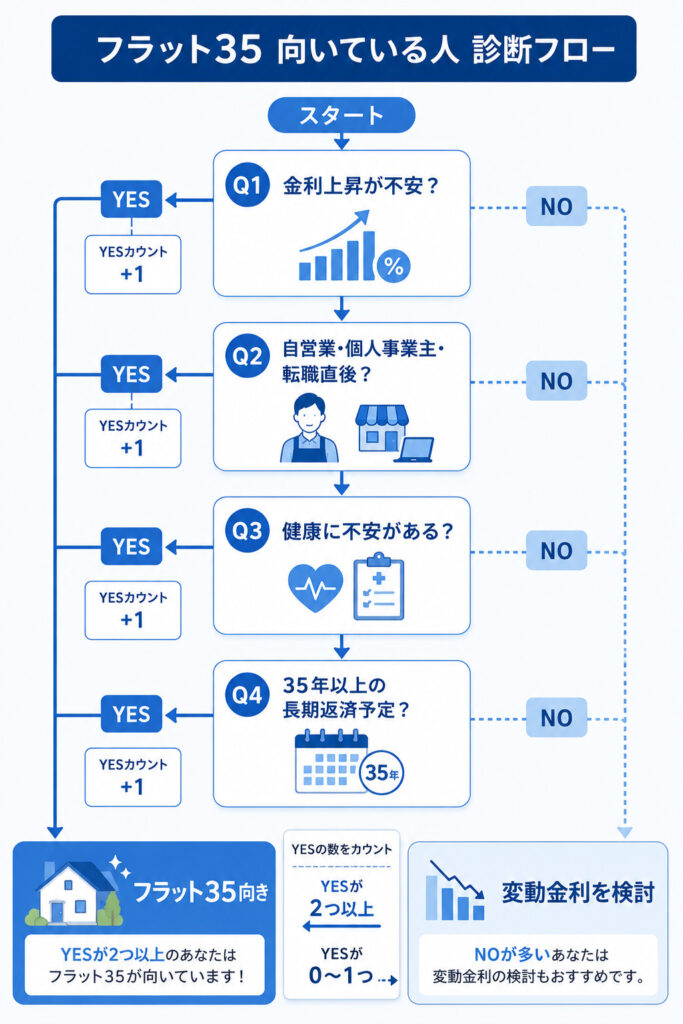

フラット35が向いている人・向いていない人は?

①金利上昇が不安/②自営業・個人事業主・転職直後/③健康に不安がある/④長期返済を予定、のいずれか2つ以上に該当する人はフラット35が向いています。逆に、短期完済予定の人や金利低下を期待する人は変動金利の検討が優先されます。

向いている人の3パターン

✅ 35年間の返済額を確定させて安心したい人

✅ 自営業・個人事業主・転職直後で民間ローンの審査が厳しい人

✅ 健康上の理由で団信加入が難しい人

向いていない人の2パターン

❌ 10〜15年以内の短期完済を予定している人

(変動金利の低金利を享受した方が有利)

❌ 物件が技術基準を満たさない可能性が高い人

(特に古い中古住宅)

FP1級としての中立判定

──金利上昇局面の今、再評価すべき

私自身、現在フラット35で運用中です。

借入金額や金融機関名は控えますが、選んだ理由は明確で「給与所得+事業所得の二刀流という属性で、変動金利の審査では不利になる可能性があった」「35年間の返済額が確定する安心感を優先した」の2点です。

金利上昇局面となった今、フラット35の「全期間固定」という保険的価値は、再評価されるべきだと考えています。一方で、低金利時代の恩恵を最大化したい人には変動金利が合理的でしょう。「正解は人によって異なる」というのが、FP1級としての中立な結論です。

フラット35に関するよくある質問【FAQ】

- フラット35と変動金利、結局どちらが得?

-

単純な金利比較では変動金利が有利ですが、「金利上昇リスクを誰が負うか」が本質的な違いです。固定金利は金融機関がリスクを負う代わりに金利が高め、変動金利は借り手がリスクを負う代わりに金利が低めという構造です。今後の金利見通しと、ご自身のリスク許容度で判断しましょう。

- 個人事業主でも本当に審査が通るの?

-

通る可能性は十分にあります。フラット35は直近1年分の確定申告書で審査されるため、民間ローン(3期分の決算書が必要)と比べて柔軟です。ただし、確定申告で経費を多く計上して所得を圧縮していると審査年収が下がるため、住宅ローンを組む前年は所得を意識的に確保することが重要です。

- フラット35の途中で他社に借り換えできる?

-

可能です。フラット35から民間ローンへの借換え、フラット35から別の金融機関のフラット35への借換え、いずれも対応しています。ただし諸費用が発生するため、金利差が1%以上かつ残高1,000万円以上・残期間10年以上が借換えメリットの目安とされています。

【まとめ】

①全期間固定金利

②団信任意

③保証料・繰上返済手数料無料

④審査は物件重視で自営業に有利

⑤購入価額の100%融資可能

①変動金利より金利が高い

②市場金利下落時に恩恵を受けにくい

③物件の技術基準を満たす必要あり

金利上昇が不安

自営業・個人事業主

健康に不安がある

長期返済予定

「全期間固定金利」という安心を取るか

「低金利の恩恵」を狙うか

これは家計のリスク許容度と人生設計次第です。

FP1級としての中立な助言は、「金利だけでなく、自分の属性とライフプランで判断してください」というシンプルなものです。

関連記事もあわせてどうぞ

▼住宅ローン「変動金利と固定金利」どっちが得?FPが選び方を解説

▼住宅ローン返済方法「元利均等と元金均等」の違いをFPが解説

▼住宅ローンの種類とは?公的・民間・フラット35の違いをFP1級がわかりやすく解説

▼住宅ローンの繰上げ返済はすべきか?FP1級が”しない選択”を解説